关于大陆和台湾半导体产业

关于大陆和台湾半导体产业

中芯国际基本已经确认梁孟松辞职的事实。网上流传的梁孟松给董事会的辞呈现在还没有得到官方消息的确认。

梁孟松和蒋尚义都曾经在台积电工作多年,2003年台积电重要技术“130纳米铜制程技术”帮助台积电与IBM的竞争中占据了上风,行政院表扬台积电研发团队,当时负责先进模组的梁孟松名列第二,资深研发副总蒋尚义排第一。

两位都是半导体技术大牛,梁孟松从2017年11月被任命为中芯国际联席CEO,到2020年年底,实现了从28nm到7nm小规模量产的跨越,这可是整整五代技术的进步,只用了不到四年的时间。

但是中芯国际目前面临着没有EUV***可用的情况,7nm以下的工艺离不开EUV***,国产EUV***还需要至少5~10年的时间。

中芯国际聘请蒋尚义,猜测一下,可能是想转换赛道,蒋尚义一直想做先进封装和Chiplet,因为随着人工智能和5G、物联网时代的带来,芯片的需要是多种多样的,中芯国际在没有EUV可用的情况下,开始向多元化芯片需求转换赛道,也是生存下去的必要选择。

很多人对于梁孟松的辞职感到惋惜,甚至会觉得大陆芯片制造行业会被台积电、三星等甩的更远。其实不然,芯片的重要性现在已经不容置疑,发展芯片尤其是半导体制造是不会改变的趋势,除了中芯国际,各地也开始涌现出一股半导体建厂热。

华为也在武汉开始建立了光芯片工厂,虽然是光芯片工厂,与台积电等的集成电路芯片不一样,但是这也反映了像华为这样的终端大厂开始进入芯片制造领域。

梁孟松离开了中芯国际,也可以加入到其他的半导体厂商,比如华为、华虹等,或者其他新建设的大厂,这对于国内半导体制造来说或许是一件好事。中芯国际根据目前的实际情况,硬上7nm以下工艺可能并不会像之前一样顺利,作为国内技术最先进的半导体制造商,在保持7nm的技术条件下,实现稳定的盈利,先生存下去慢慢等待时机,或许是最好的选择。

除了梁孟松和蒋尚义,从台湾过来的半导体人还有创办中芯国际的张汝京、从联发科跳到展讯的袁帝文、华亚科前董事长高启全入职紫光等等。

台湾的的半导体产业发展较早,张忠谋、曹兴诚等第一批半导体人吸收了美国企业的经验,把握住了晶圆代工的大时机,创立了台积电、联电等一批半导体厂商,随着半导体产业的转移,台湾地区发展成半导体产业重镇。

到了近十年,大陆半导体厂商开始发力,正负的大力投资和优惠政策,以及众多海外学成归来的人才,大陆半导体产业追赶的脚步越来越快,我们来对比一下到目前大陆和台湾地区的半导体产业。

谈起大陆半导体发展的时候,网上文章总是在讲中芯国际的制程到了多少纳米,市场规模和增速是多少,和台积电还有多大的差距。但是我们是否应该首先考虑一个问题,就是拿中芯国际和台积电作对比是否合理,或者说台积电是不是中芯国际在现在这个阶段的目标。

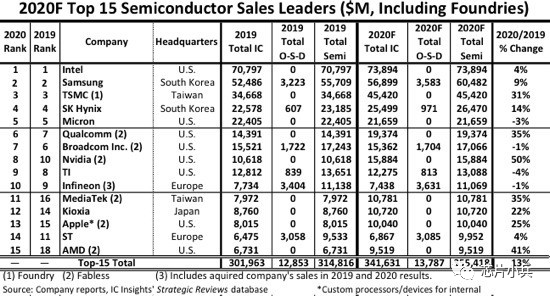

我们知道半导体行业从产业特点分类可分三大类:设计、工艺和封装。笼统的讲大陆在这三个产业里,设计和封装产业发展较好,工艺制造较差。在被美国加入黑名单之前,华为海思已经可以进入全球半导体公司的前十名,但是在被列入黑名单之后,2020年全球前十五大半导体厂商中,已经没有大陆半导体的身影了。

先从产业的龙头公司对比来看一下大陆和台湾半导体的发展情况,晶圆制造方面是台湾最强的,台积电在2019年占据了超过50%的全球晶圆代工市场份额,虽然晶圆代工模式是台积电首创的,但是超过整个全球市场一半的市场份额,也确实让其他厂商感到短期追赶的无力。

张忠谋之前是在TI和通用电器工作,20世纪九十年代的时候半导体厂商还都是IDM模式,IDM模式就是一家公司做集成电路设计、晶圆制造和封装整个产业线,也就是自己设计产品,自己制造出来。

那个时期是全球半导体的扩张时期,晶圆制造产业又是一个重设备的产业,完整的制造过程需要上百种设备和工艺流程,设计出来的产品常常因为没有足够的产能而拖期交付。张忠谋看到这个机会创立台积电,单做晶圆制造,吸收IDM厂商溢出的产能,因为是给其他公司制造芯片,所以就叫晶圆代工模式。

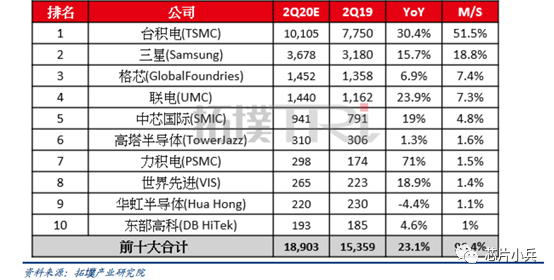

拓墣产业研究院统计了全球晶圆代工行业全球十大公司的营收,排在中芯国际前面的台湾晶圆代工厂除了台积电还有联电(联华电子),台积电创立于1986年,中芯国际成立于2000年,联电创立于1980年,是台湾第一家半导体企业,比台积电还要早6年。

台积电创始人张忠谋1931年出生于浙江宁波,成年之前主要生活在香港和重庆,1949年进入哈佛大学,1950年转到了麻省理工,1954年拿到了麻省理工的机械硕士学位,1958年入职德州仪器,中途又去念了斯坦福的博士后又回到了德州仪器,一直做到了德州仪器的资深副总裁。当时德州仪器是世界电子领域的老大哥,全球有6万多员工,其中一半的员工归张忠谋管理。

1986年受台湾邀请去台湾并创立台积电,并将台积电做到世界晶圆代工老大哥的地位,2005年委任蔡力行接替自己出任台积电CEO,2009年金融危机回任台积电CEO,重振台积电,震撼半导体行业,张忠谋任内的台积电始终是晶圆代工行业龙头,2018年张忠谋正式退休。

与张忠谋的顶尖美国大学的教育经历不同,联电创始人曹兴诚一直在台湾接受教育,硕士毕业于台湾交通大学,1974年入职工研院电子所,后成为副所长,1982年联电成立,1983年便成为联电副总经理,2000年决策失败致使联电技术落后于台积电,2005年涉嫌违禁投资大陆联电遭台湾当局打压,2008年宣布退出联电。

中芯国际创立于2000年,总部位于上海,创始人是张汝京,张汝京是张忠谋在德州仪器期间的下属,但是在不同部门。1997年张汝京在台湾创立了世大半导体,世大半导体成立后发展迅速,成为台积电有利的潜在竞争对手,2000年世大的股东瞒着张汝京秘密与台积电协商,将世大以50亿美元卖给了台积电,张汝京因此强烈不满后辞职,来到了上海创立了中芯国际。

按照制程水平分,半导体厂商分三个梯队,进入先进制程的台积电、三星、Intel是第一梯队,其次则是格罗方德、联电、中芯国际的中间梯队,再者是全球市占率在2.5%以下的第三梯队,含括Tower Jazz、世界先进、力晶、华虹半导体等。

中芯国际在制程方面处于什么水平呢?目前中芯国际是第二梯队厂商中唯一的先进制程追赶者,因为联电和格罗方德已经宣布放弃了7nm及以下工艺的研发。所以从制程上来看,国际上除了台积电、三星和Intel,最有希望的就是中芯国际了。

把中芯国际、台积电和联电的研发投入对比一下,台积电的研发投入远远高于另外两家,中芯国际近几年开始超过联电,并且研发增速中芯国际是最快的,也就是说中芯国际不但目前研发费用比联电高,增速也比它高。 2019年中芯国际制程到了14nm,已经追上了联电,而联电已经宣布放弃了7nm及以下制程,所以在制程方面,中芯国际超过联电只是时间的问题。

但是目前中芯国际与台积电相比还是明显处于劣势,研发投入远远小于台积电,虽然增速超过了,但是制程方面目前已经落后近5年的时间,同时受中芯国际被美国加入贸易黑名单之后,在设备和原材料方面肯定会受到很大影响。 半导体制造行业的设备和材料方面,美国和日本公司是半导体厂商目前还不能避开的环节,美国应用材料、科磊、Lam Research的设备遍布各大半导体厂商,有的国内有替代品,有的没有替代品,即使有替代品,在半导体产线里替代设备的上马也不是短时间能够完成的。 一个芯片的制造常常需要上千道工序,一道工序失败,或者良率出问题就会影响整个工序,一次流片少则几百万,多则几个亿的投入,更换一种设备如果出现工序问题,带来的损失将是巨大的,并且工序问题会带来客户信任度的问题,就会带来更大的市场问题。

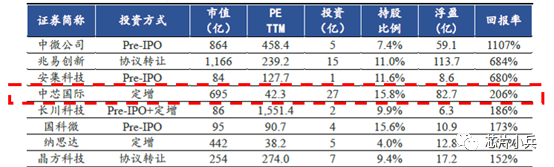

所以,设备去美化将是一个中芯国际不得不面对的巨大难题。 相对来说,台积电几乎不受美国科技战的影响,美国发起的科技战对台积电影响最大的是华为订单的流失,虽然华为在2019年给台积电贡献了361亿人民币的营收,同比增长超过80%,占到台积电整体营收比重,从8%提升至至14%。这让华为成为台积电第二大客户,仅次于苹果。 但是,华为流失的订单可以迅速由其他客户补上,目前7nm及以下先进制程可是处于供不应求的状态,各大手机厂商都在代工厂门口排队等着拿订单。在失去华为订单之后,台积电的营收不降反,台积电公布了11月的财报,财报显示,11月份台积电营收1248.65亿新台币,约合人民币289.65亿,同比增长了15.7%,这已经是台积电连续18个月持续增长。 国家大基金对中芯国际的投资,能不能加快缩短与台积电的差距呢?我们先看一下大基金给中芯国际投资了多少。大基金一期共投资给中芯国际47亿元,持股15.8%,大基金二期到目前投资给中芯国际近百亿元。

有了大基金的投资,中芯国际的研发投入是不是能够赶上台积电呢?2019年台积电的研发费用是213亿元,中芯国际是44.8亿元,即使有大基金的投资,中芯国际研发费用也只有台积电的21%,五分之一多一点。而且2019年台积电的研发费用只占了营收的9%,中芯国际占了22%。这也就意味着台积电是在一个正向循环的研发迭代中,先进的制程带来更高的营业收入,从而有更多的研发投入,进而带来更先进的制程,然后又有更高的营业收入。

所以在晶圆代工方面,联电基本已经被中芯国际赶超,但是中芯国际离台积电还有很大的距离。

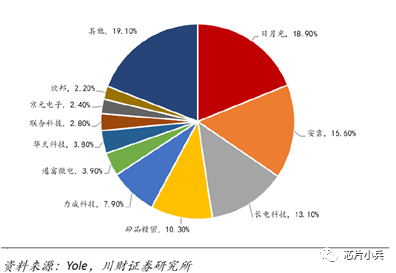

再来看一下封装,根据Yole统计数据,2018年全球封测的市场规模达到了560亿美元,台湾的日月光营收排第一,52.5亿美元,美国的安靠和大陆的长电科技排第二和第三。全球前十大封测厂商有三家大陆公司,长电科技、通富微电和华天科技。台湾地区的公司除了日月光,还有矽品精密、力成科技、京元科技和欣邦,总共五家。按照2018年的营收占比,大陆三家公司总共占了20.8%,台湾公司总共占了41.7%,是大陆企业的两倍。

由于晶圆代工的关键技术(多少纳米线宽)比较好理解,所以大家知道台积电进展到了3nm,中芯国际正在突破7nm,两者的差距比较明显。封装测试是晶圆制造的最后一步,把制造完成的晶圆进行切割、装片、焊线、塑封、盖印和成品测试,最后卖给客户。但是,封装的技术相对来说没有这样一个关键指标,现在的封装可以分传统封装和先进封装,传统封装技术基本已经走到头了,现在各大封装厂都在先进封装下下功夫。

先进封装的技术主要包括了倒装芯片、硅通孔、嵌入式封装、晶圆级封装和系统及封装,从名字上大概能够看出现在的封装主要是从三维和集成封装上下功夫。大陆的封测厂通过海外并购快速的积累了先进封测技术,在技术上已经与台湾和美国的厂商同步了。

与台湾封测厂的差距主要还是在市场占有率上、企业营收和利润方面,在设计、制造和封装三大方向上,大陆在封测方面是相对来说做的最好的。

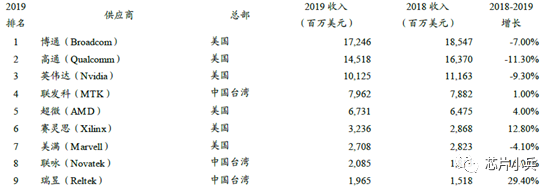

再来看一下设计方面,根据拓璞产业研究所的数据,统计全球2019年公开财报的IC设计公司营收排名,由于华为不是上市公司,所以没有把海思计算在内,华为的财报上没有单独把海思的营收列出来,但是根据中国半导体行业协会对外公布的数据,大陆排名第一的IC设计企业的营收是842.7亿元,这应该就是华为海思,按照这个营收算,2019年海思可以排在英伟达前面,第三名的位置。

今年随着海思被美国列入黑名单之后,基本确定会掉出前十,这样全球前十大IC设计公司没有大陆公司的影子,大多被美国和台湾地区占据。

总的来说,设计、制造和封测,三个产业方向上大陆厂商与台湾厂商都还有一定差距,封测产业发展最好,市场占有率还有待提高;设计产业在海思被制裁后,大陆厂商还没有能够与高通、博通竞争的企业;制造产业,中芯国际遭遇海思同样的情况,追赶台积电的脚步慢了下来。

原文标题:大陆和台湾半导体产业

文章出处:【微信公众号:芯片小兵】欢迎添加关注!文章转载请注明出处。

责任编辑:haq

-

芯片

+关注

关注

452文章

50179浏览量

420669 -

半导体

+关注

关注

334文章

26830浏览量

214044 -

中芯国际

+关注

关注

27文章

1413浏览量

65244 -

台积电

+关注

关注

43文章

5595浏览量

165951

原文标题:大陆和台湾半导体产业

文章出处:【微信号:gh_949fec8ea15d,微信公众号:北固山】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

中国大陆成全球半导体制造设备销售核心市场

中国大陆8家半导体大厂被调查!

中国大陆芯片设备支出领跑全球

万年芯解读台积电与ASML报告,中国大陆半导体需求强劲

全球半导体前道设备供应商列表(356家)

喜报 | 江西萨瑞微荣获中国大陆半导体功率器件企业第32名

蔡司在台湾设立创新中心,深耕半导体市场

SEMI:中国大陆依然是全球晶圆厂产能增加最多的地区

中国降价影响美台三代半导体产业利润

台湾有哪些半导体和面板企业及其此次地震的影响?

工商网监

工商网监

评论