设备与内容的“内卷”锁死VR,VR平民化离我们还有多远?

设备与内容的“内卷”锁死VR,VR平民化离我们还有多远?

新年伊始,沉寂了许久的VR行业传来喜讯,1月4日,爱奇艺智能(爱奇艺VR项目子公司)获得了B轮数亿元的融资,创下了2020年至今国内VR领域单笔融资的最高纪录。

从2016年的VR元年到2020年,VR行业一直叫嚣着风口要来了,但风口始终没有来,被戏称为“年年都是VR元年”。一提起VR,消费者和投资者都有种“狼来了”的感觉。VR在2016年火爆,Facebook、英特尔、谷歌等众多巨头纷纷入场,HTC在手机销量不佳后甚至全面转型VR,然而风停后,除去一大堆卖不出去的头显,只落得一地鸡毛。

今年的VR行业的开门红,是风来了还是狼来了?

VR风口是不是来了尚未可知,但是“螳螂财经”想分享另一件很有意思的事情,其主角和VR一样在中国遇冷——家用游戏主机。在索尼和阿里巴巴的一场会议上,索尼高管质疑:我们的游戏设备(PlayStation)俘获了全球玩家的心,却唯独占领不了中国玩家的客厅。马云笑答,那是因为你们的目标群体,年轻人没有属于自己的客厅。年轻人有没有自己的客厅此处不作讨论,但是这个话题也折射出出了VR在国内遇冷的原因:首先,你需要额外购置一套价值不菲的专业设备,同时还需要一个相对独立的使用空间,除此之外,你还需要很有闲,在崇尚奋斗甚至996的中国,最能够接受新颖设备的年轻群体似乎不满足条件。

设备与内容的“内卷”锁死了VR

我们可以把VR设备和游戏主机在商业模式上做一个比较。

游戏主机早期打法和现在国内互联网平台行业很相似,基本都是贴钱在卖。索尼PS系列、微软XBOX系列通过早期低价主机占领市场后,创建了游戏销售平台,以一定比例抽取游戏开发商在平台上架的游戏的收入,而游戏主机本身更像是“交个朋友”。

相比游戏主机,VR行业是个更大的行业,根据IDC给出的预测数据,2020年中国VR行业的市场规模达66亿美元。

VR设备研发和VR内容的制作都是重投资和长回报周期,入局者众多,很难形成某一企业主导的地位,而VR内容也无法像主机游戏那样被严格管控。通过低价售出硬件赚取数字服务的钱,在目前VR行业是行不通的。

在VR进入大众视野的初期,出现过很多低价的入门级体验设备,比如暴风魔镜,小米VR玩具版等,售价甚至低于50元。

制作低价设备设备初衷是好的,低门槛在VR普及方面起到了很大的作用。但在推广的同时,也打碎了消费者对技术尝鲜的憧憬:一个简单的纸盒子或塑料头戴,加上良莠不齐的VR视频内容,以及一众并不满足VR体验需求的手机设备,怎么可能会取得良好的使用体验。

面对根本不是想象中的虚拟现实,消费者对行业大肆鼓吹的VR感到失望。

根据IDC预测的数据,从2019年至2023年,我国AR和VR行业消费支出规模的增速一直在降低,将从2019年的114.88%降至53.06%。“狼来了”的口号喊了太多次,消费者的热情早已被消弭殆尽,投资者看不到赚钱的希望,VR内容的做不起来,VR设备的也做不起来,双方相互倾轧。如同《三体》中智子锁死人类科技一般,VR行业很难挣脱这道自己施加的锁。

除去行业困境,在VR自身的发展中,也遇到了很多问题。

在碎片化已经成为潮流的时代,VR在空间、时间和社交的割裂感,劝退了很多人。相对于同时火爆起来的短视频APP和随时随地来一把的手游,VR的使用体验简直是一场宗教仪式(当然并不需要沐浴焚香):需要一个安静的环境和空间,拿出复杂的设备,在和咒语一样乏善可陈的内容中选择一项,然后进行这种在外人看来颇具神秘性的宗教仪式。

根据“螳螂财经”对许多VR体验者的采访,大多数受访者表示:在仪式结束后时候,经常性的大汗淋漓或者是轻度头昏眩晕,最低限度也是身体的疲惫。而在社交领域,无论是VR视频还是游戏,在社交上几乎为零,VR始终是个人的体验,难以分享,在强调社交经济的当下,显得格格不入。

这也是苹果、华为等在手机设备上增设激光雷达或ToF镜头,布局AR领域而非VR的原因。相对于VR(虚拟现实),AR(增强现实)不存在这种割裂性,你可以随时随地掏出手机体验AR——而不需要那些沉重的设备,这不会带来使用上的割裂感,显然也更具社交性。

在设备方面,从2016年至今,VR的高门槛始终存在。

VR设备主要分为三种:移动端VR、主机式VR、一体式VR。

移动端VR设备的价格在几十元到几百元不等,需要用户手机设备支持,只能勉强算低端体验产品,市场对此早已不太感冒。

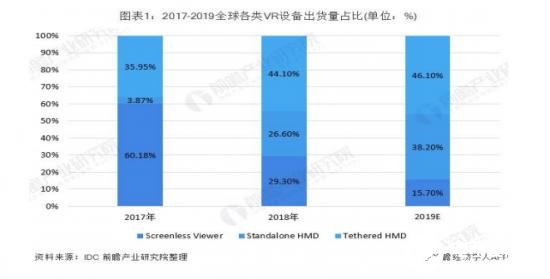

IDC的数据也证明了这一点,从2017年到2019年,全球VR设备出货量中无屏类(Screenless Viewer)设备逐年减少,其比例将在2019年降至16%,而一体机设备(Standalone HMD)出货量逐年上升,预计2019年将达269万台,比例由4%提升至38%。

而另外两种则是能够真正意义上体验VR的设备,都有着高昂的售价。以转型后骑虎难下的HTC为例:HTC VIVE Focus Plus VR一体机目前在京东的售价为4899元,而HTC VIVE Cosmos主机式VR头盔也需要5899元。

2019年市场主流VR设备汇总

在VR设备最关键的定位技术上,无论是HTC VIVE采用的灯塔定位技术,还是Oculus CV1使用的LED+红外摄像头方案,都需要前期的巨大投入。除此之外,VR在实时计算上需要极高的性能,在体感等方面有着许多技术上的难点,过高的价格成了横亘在消费者和VR之间的高墙。

而在VR内容生态上,四年来进步有限。

相比常规的电影,VR电影的拍摄则是一种全新的方式,由于VR视频内容需要360°无死角的呈现,体积巨大的拍摄设备如何隐藏就成了一大难题。另一方面,由于全景的需要,电影在拍摄时的剧本设计、演员表演技巧、视频剪辑特效制作等方面都需要更多的技术和经验累积,从业人员尚且不足也给产业化带来了很大的困难,导致了现存的VR影视内容质量并不高。

目前比较大的VR视频平台有爱奇艺VR、VeeR和中国移动旗下咪咕等,而比较知名的电影也只有《头号玩家》等寥寥数篇,显然,电影行业对VR电影的制作不是特别热衷。

不过,好消息也是有的,VR虽然在个人消费领域遇冷,但是在商用领域却意外取得了不错的效果。

以VR博物馆为例,只需要戴上VR头盔,就可以自由的在博物馆中“行走”,和许多国宝级的文物进行零距离的接触而不用担心损坏,而这在现实中恐怕是无法做到的。VR打破了空间的限制,可以近乎零成本的畅游全国博物馆。

而在疫情期间,VR看房也广受好评。顾名思义,VR看房是指在无接触的情况下,使用VR设备以贴近真实的观感来体验住宅。根据贝壳公布的数据,每天有35万次VR看房。成都链家则表示,疫情期间,VR看房的使用人群较此前翻了3.5倍。

除此之外,VR体验馆等以VR为核心的服务行业在近年来也取得了不错的成绩,2018年全国VR体验馆有3000多家,2019年增加到5400多家,增速相当迅猛。

2016之所以被称为VR元年,是因为当时4G的成熟和智能设备的普及,但VR行业高估了4G时代带给VR的动能,4G时代成就了短视频和实时对战手游的辉煌,但没能成就VR行业的辉煌。

当时吹嘘的有多美好,这个泡沫破裂后失败的痛楚就有越深刻。

而现在,VR死灰复燃重回大众视野是因为,随着5G和云计算的发展,投资者们又想起了当年VR被看作风口的原因。

而“螳螂财经”想讨论的是,5G和云计算能不能破掉处于“内卷”中VR行业困局。

目前,为了保证低时延以及高分辨率,VR设备的计算以本地为主,一体机内置计算系统,主机式则依靠线缆等传输主机计算后得到的数据。这也造成了两个难题:一是上文所说高居不下的价格问题;第二个则是整套设备在使用时过于沉重和复杂。

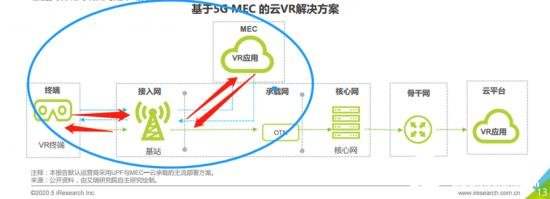

而在5G网络下,VR设备可以使用一种全新的方案——MEC云VR解决方案。MEC可实现用户面功能(UPF)与边缘计算平台功能的融合,为解决上述问题提供了契机。

基于5G MEC的云VR解决方案,将VR应用部署在MEC上,VR使用时所需要的转码或者是渲染等计算,都通过MEC实现,而VR终端与云平台之间只需经过基站,基于5G技术,可以以毫秒级的延迟,实现和本地计算几乎相同的体验。

VR终于可以抛去高昂的价格和沉重的躯壳,去拥抱全新的技术和生态了。

从5G落地开始,VR应用一直都被称作是“杀手级应用”,5G的逐渐成熟推动云VR的发展,诸如VR观看体育赛事、演唱会直播和VR云游戏等预计将迎来一个爆发,而云VR的发展也会加速5G的应用,两者相互促成。根据Greenlight Insights(绿光洞察)的预测,2020年中国市场规模将达到900亿元,这一数字在2021年依旧会保持增长势头。

目前VR行业的投资者,如此次投资爱奇艺智能数亿元的屹唐长厚、清新资本,以及在2020年2月份,对“绿洲VR”完成数千万元人民币A轮融资的晨兴资本和BAI,恐怕也是看到了这一层利好。

5G还有多远,VR还要等多久?

根据艾瑞研究院整理的数据,5G基站基本铺设完成最早也要在2024年,而受疫情等各种条件的影响,这一数字恐怕还要向后推迟。在基础设施建设完成后,基于5G和云计算VR设备的普及和内容生态的爆发也需要相当长的一段缓冲期,VR这颗子弹,恐怕还需要再飞一会。

责任编辑:PSY

-

云计算

+关注

关注

39文章

7856浏览量

138028 -

vr

+关注

关注

34文章

9648浏览量

150894 -

5G

+关注

关注

1356文章

48517浏览量

566503

发布评论请先 登录

相关推荐

AR和VR中的计算机视觉

DisplayPort支持的VR设备兼容性

GPU与VR技术结合应用

TPA3110D2锁死怎么解决?

光伏行业内卷还有多久?

爱普生FA2012AN晶振适用于VR眼镜应用

VR眼镜和VR一体机的区别

VR显示器的优缺点

LDR6020-type-c VR串流线

工商网监

工商网监

评论