2020年正极材料领域三元材料占比略微下滑

2020年正极材料领域三元材料占比略微下滑

摘要

从产品出货量结构来看,2020年正极材料领域三元材料占比略微下滑,磷酸铁锂占比由22%上升到25%。

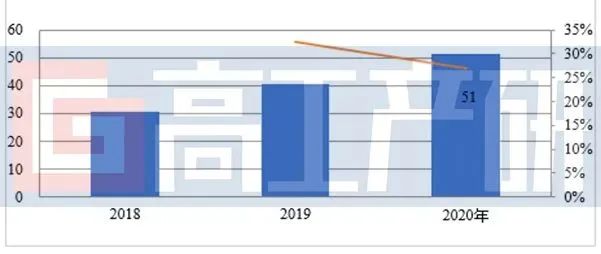

高工产研锂电研究所(GGII)初步调研数据显示,2020年中国正极材料出货量51万吨,同比增长27%。在经历了上半年的市场低迷,出货量仍能达到20%以上的增长,与下半年新能源汽车市场快速回暖分不开。

从增长驱动力来看,带动全年正极材料出货量增长的主要原因有:

1)尽管上半年需求低迷,但在年中一系列政策驱动下,下半年市场快速回暖,三、四季度正极材料出货量同比增长均超30%,带动全年出货量增长;

2)二季度以来国内疫情逐步控制,企业复工复产加快,加之三、四季度下游终端需求恢复超预期,叠加下半年为传统消费旺季,带动锂电池市场出货量环比增长超过160%,进而拉动正极材料出货量增长;

3)在补贴刺激以及碳积分压力下,欧洲新能源汽车年销量增长超过100%,拉动LG、宁德时代、SKI、SDI等海外电池企业出货提升,进而带动国内正极材料出货量的增长,国内部分正极材料企业出口甚至占到公司出货量的一半以上;

4)由于疫情影响,全球居家及办公用的平板电脑、笔记本需求大幅增加,在叠加5G手机换购、TWS、智能穿戴等终端需求增长,这些终端对钴酸锂电池需求增加,进而带动正极材料市场需求增长市场需求增长;

5)电动工具(含扫地机器人等领域)市场受国外产业链向国内转移,以及国外疫情影响导致终端企业加大无线电动工具生产,2020年电动工具用锂电池同比增长超50%,带动正极材料需求增长;

6)2020年储能与小动力等细分市场整体增长幅度超50%,带动上游电池以及正极材料需求量提升。

2018-2020年中国正极材料出货量分析(单位:万吨)

数据来源:高工产研锂电研究所(GGII),2021年1月

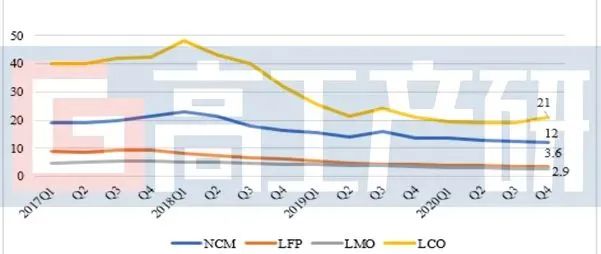

从产品出货量结构来看,2020年正极材料领域三元材料占比略微下滑,磷酸铁锂占比由22%上升到25%,主要原因:

1)补贴持续退坡,电池企业降本压力增大,磷酸铁锂材料具有更低的成本,性价比优势明显,部分车型加快从三元转铁锂路线;

2)以CATL、比亚迪、国轩高科为代表的主流电池企业分别开发出CTP、刀片、JTM技术,用以提升电池包能量密度,降低成本,改善搭载磷酸铁锂电池的新能源汽车续航里程,改善铁锂电池续航不足的问题;

3)磷酸铁锂电池具有相比三元电池更高的安全性,安全性问题越来越重视及强调,磷酸铁锂安全优势重新被体现;

4)下半年铁锂版车型集中发布(包括比亚迪汉、铁锂版model 3、五菱宏光mini EV、欧拉好猫、奔奔E-STAR等),且大多数是全年爆款车型,带动铁锂电池装机量提升,加之工信部等部委推动新能源汽车“上山下乡”,带动对价格敏感A00级和A0级车销量提升,而这部分车主要装载铁锂电池;

5)2020年小动力(含共享电单车、换电)市场受出口与内需双向带动,出货量同比增长超80%,其中铁锂型电池占比约30%;受国外家储市场以及基站侧储能出货提升带动,储能锂电池出货同比增长超过50%,基本都使用铁锂电池,以上领域同样带动磷酸铁锂材料占比提升。

数据来源:高工产研锂电研究所(GGII),2021年1月

从正极材料价格走势看,2020年正极材料价格整体仍呈下滑趋势,主要原因有:

1)上游原材料价格下降:虽然三季度开始碳酸锂价格开始反弹,但是价格仍处于低位,加之正极材料生产制造成本下降,进而带动正极材料价格下行;

2)供大于求:为进一步提升市场份额,头部材料企业继续扩产,整个市场产能处于供过于求状态,导致正极材料价格承压;

3)降本压力:受补贴持续退坡影响,新能源产业链降本压力向上游传导,加之锂电行业市场集中度提升,锂电池企业议价能力强,导致正极材料价格上涨乏力;

4)话语权弱:锂电产业链中上游正极材料市场集中度低,企业话语权弱,为了维持订单,上游正极材料企业会适当调整销售策略,间接导致材料价格下滑。

2017-2020年正极材料格走势(万元/吨)

说明:以上以容量型常规型号为统计口径

数据来源:高工产研锂电研究所(GGII),2021年1月

从市场竞争格局来看,与负极、隔膜、电解液相比,正极材料市场集中度相对低,正极材料TOP10占比仅56%;从细分市场来看,磷酸铁锂材料TOP5占比提升近9个百分点,达到83.4%,磷酸铁锂材料市场集中度高的主要原因:

1)受国家早期补贴政策影响,导致新能源汽车动力电池市场重心转移至三元电池,带动磷酸铁锂电池及材料相关产业链需求下降,导致上游磷酸铁锂材料企业数量大幅减少;

2)磷酸铁锂电池能量密度以及续航里程弱于三元,市场对于磷酸铁锂电池需求少,铁锂材料企业市场话语权较弱,导致经营企业少,在2020年磷酸铁锂材料需求骤增时,可提供高性价比材料的企业数量有限,因此集中度较高;

3)受早期电池企业需求影响,部分铁锂材料厂内部经过调整后,产品具备更强的竞争力与优势。钴酸锂、锰酸锂、三元材料TOP5 占比为84%、46%、43%,目前三元材料的集中度最低。

数据来源:高工产研锂电研究所(GGII),2021年1月

GGII预测2021年中国正极材料市场将具有以下特点:

1)三元材料市场仍为市场主要需求方向,中镍材料占主流,部分企业对高镍材料需求增加;

2)三元材料市场仍难形成强龙头,出口型企业有望逐步凸显出来;

3)钴酸锂材料市场集中度进一步提升,形成“1+N”稳定格局;

4)磷酸铁锂材料在正极材料中的市场份额占比将接近30%,价格有望上升5%-10%,主要受锂盐涨价影响;

5)正极材料细分市场集中度进一步提升;

6)小动力及部分数码领域中三元二次球产品占比三元材料比例继续上升;

7)正极材料行业整体价格有望上涨,主要受上游原材料价格回升以及市场需求增长影响,但行业盈利性差的问题短期仍难以改变。

高工产研锂电研究所(GGII)通过对全国主要正极材料企业、配套企业的实地调查,结合对正极材料行业领军人物的面对面采访,收集大量第一手资料,撰写《2021年中国锂电池正极材料行业调研分析报告》。

本报告对2020年中国正极材料行业的发展特点、主要产品、出货量、产值、2021年市场发展趋势等进行了较为详细的研究和分析,并对未来正极材料的发展趋势进行预测。GGII希望通过实际的调查研究,为投资者、业内人士、证券公司以及想了解中国正极材料行业的人,提供准确,有参考价值的报告。

责任编辑:lq

-

正极材料

+关注

关注

4文章

325浏览量

18544 -

三元材料

+关注

关注

10文章

121浏览量

15343 -

智能穿戴

+关注

关注

2文章

403浏览量

39651

原文标题:GGII:2020年中国正极材料出货51万吨 同比增长27%

文章出处:【微信号:weixin-gg-lb,微信公众号:高工锂电】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

工商网监

工商网监

评论