11月中国车市分析报告:汽车板块全面上涨

11月中国车市分析报告:汽车板块全面上涨

11月沪指小幅上涨,汽车板块全面上涨

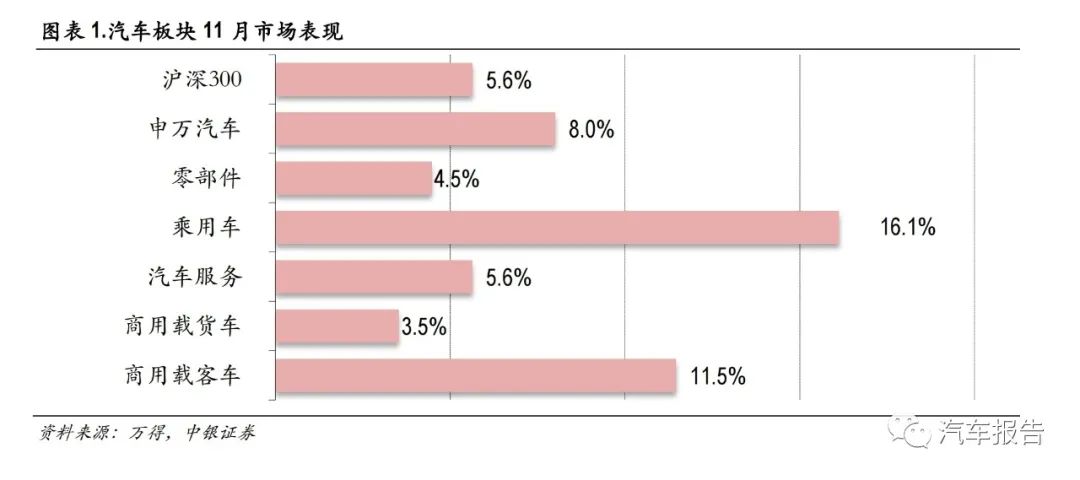

11月上证指数收于3391.76点,上涨5.2%,沪深300上涨5.6%,申万汽车指数上涨8.0%,跑赢大盘2.4pct。其中,零部件、乘用车、汽车服务、商用载货车、商用载客车子板块分别上涨4.5%、16.1%、5.6%、3.5%、11.5%。

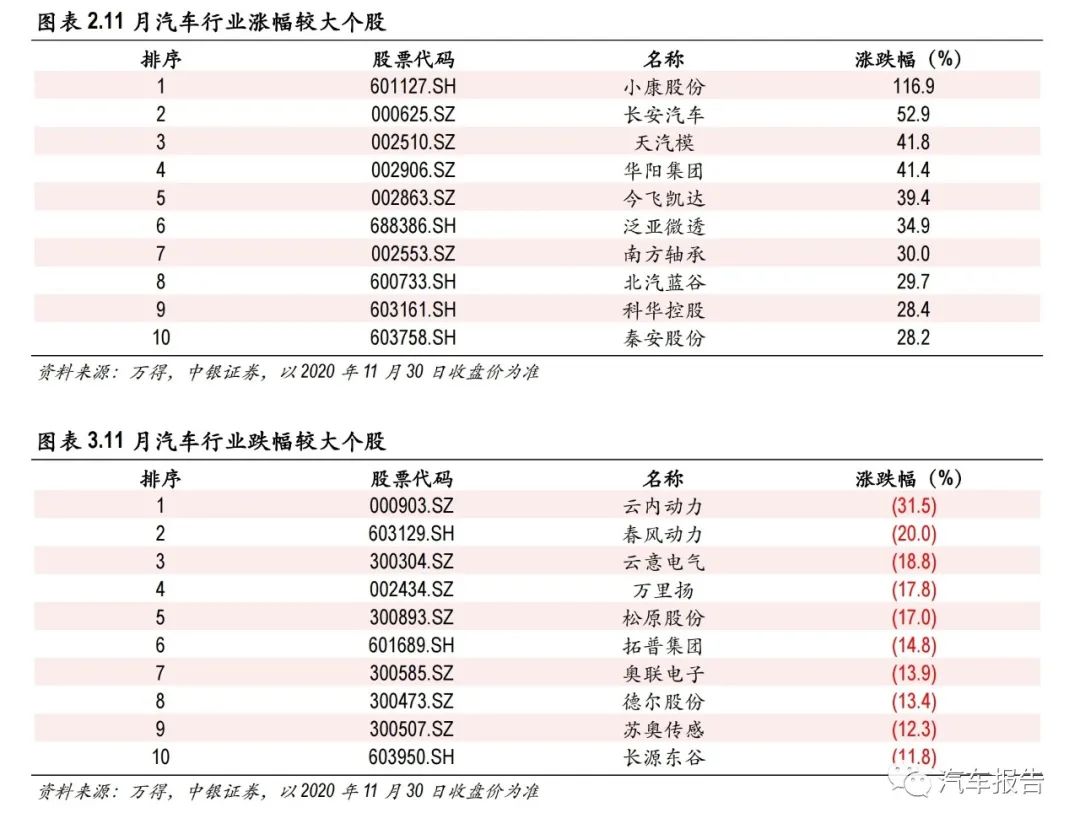

个股方面,小康股份、长安汽车、天汽模涨幅居前,云内动力、春风动力、云意电气等跌幅居前。

11月车市持续向好,新能源销量再创单月新高

11月汽车销量同比增长12.6%,环比增长7.6%根据中汽协数据,2020年11月汽车销售277.0万辆,同比增长12.6%,环比增长7.6%。其中乘用车销售229.7万辆,同比增长11.6%,环比增长8.9%;商用车销售47.2万辆,同比增长18.0%,环比增长1.9%。2020年1-11月汽车累计销售2247.0万辆,累计同比下降2.9%;其中乘用车销售1779.3万辆,累计同比下降7.6%,降幅较10月有所收窄;商用车销售467.6万辆,累计同比增长20.5%,增幅较10月有小幅收缩。 乘用车及商用车均延续前期良好增长态势。乘用车销量实现自5月以来第七个月度正增长,主要是宏观经济和消费市场持续回暖,叠加11月广州车展、双11购车等营销活动开展以及新能源下乡等利好因素推动。商用车领域,客车销量同比有小幅下降,卡车实现较快增长,其中重卡同比增速达33.5%。随着各地利好政策延续,基建带动工程车需求回升,预计12月汽车销量持续向好,并有望迎来持续2-3年的上行周期。

11月乘用车批发与零售同比均小幅增长根据乘联会数据,11月狭义乘用车批发达226.3万辆,同比增长11.3%,环比增长9.2%,批发端持续回暖;零售达208.1万辆,同比增长8.0%,环比增长4.5%,零售销量同比继续实现较强正增长,预计后续市场有望持续回暖。

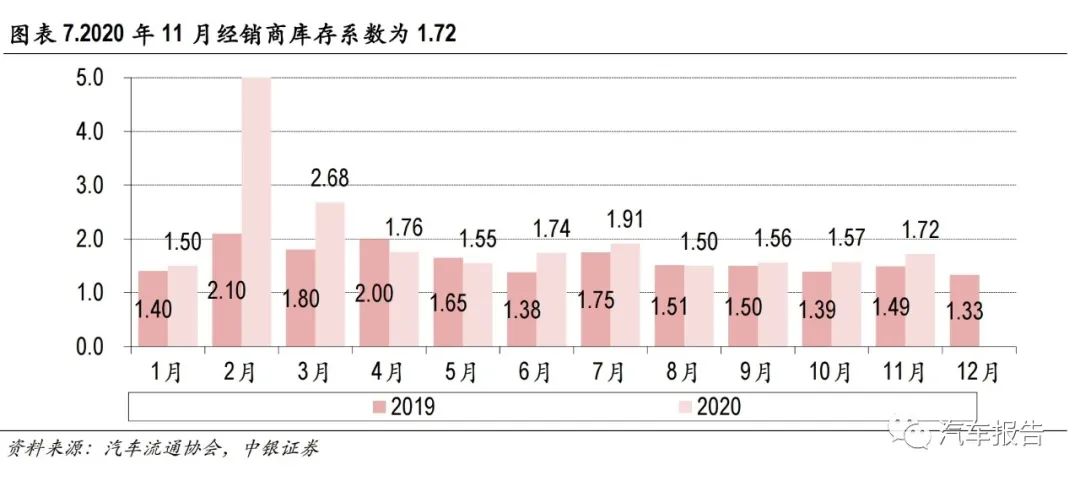

根据汽车流通协会数据,11月份汽车经销商综合库存系数为1.72,同比上升15.4%,环比上升9.6%,库存水平位于警戒线以上,预计部分由于经销商为旺季进行备货所致。2021年春节为2月12日,预计节前热销有所延后,车企及经销商为冲刺全年销量目标补充库存,短期库存压力有所增大。

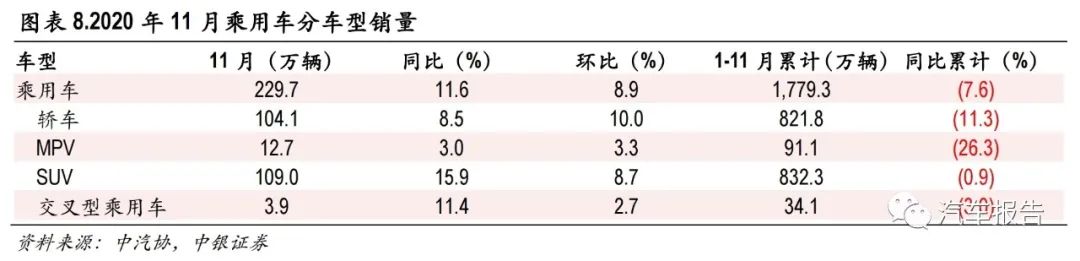

车型方面,11月乘用车四大细分市场环比、同比车型均实现正增长,SUV、交叉型乘用车继续快速增长,其中SUV同比增幅达到15.9%,预计和车企推出多款新车型有关。1-11月四大细分市场销量累计同比下滑幅度明显缩窄,其中SUV表现较好,累计同比下降0.9%,MPV累计同比降幅达26.3%。

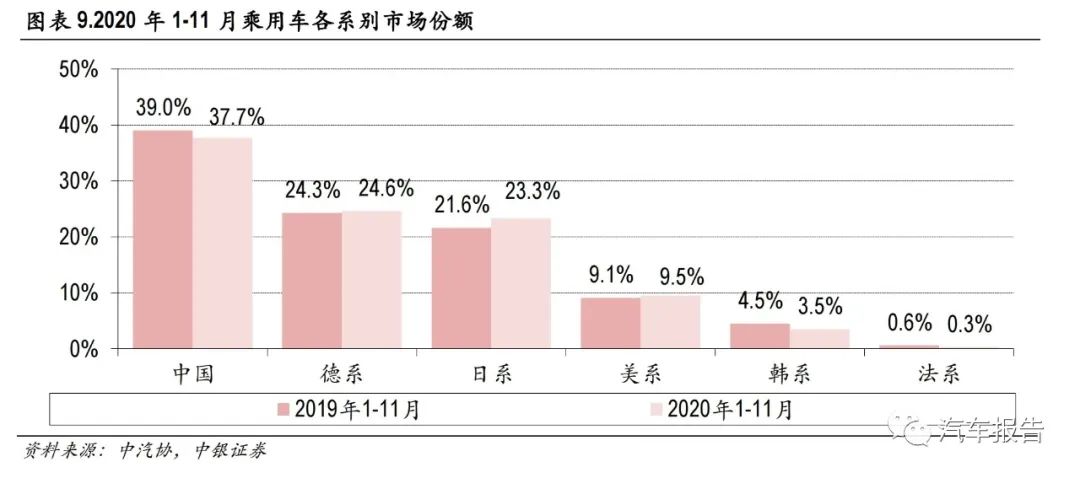

按车系看,1-11月自主品牌乘用车市场占比为37.7%,较上年同期下降1.3pct。受宏观经济影响,低价车型市场下滑较大,自主品牌市场份额有所萎缩,但长安、长城等头部品牌表现突出。受大众品牌产品换代和多款SUV等车型上市的影响,德系品牌份额小幅增长;伴随丰田、本田等品牌主力车型持续发力及新增产品线,日系品牌市占率提升,预计短期仍将继续增长;美系品牌通用及福特销量近期有所回暖,市占率小幅提升。

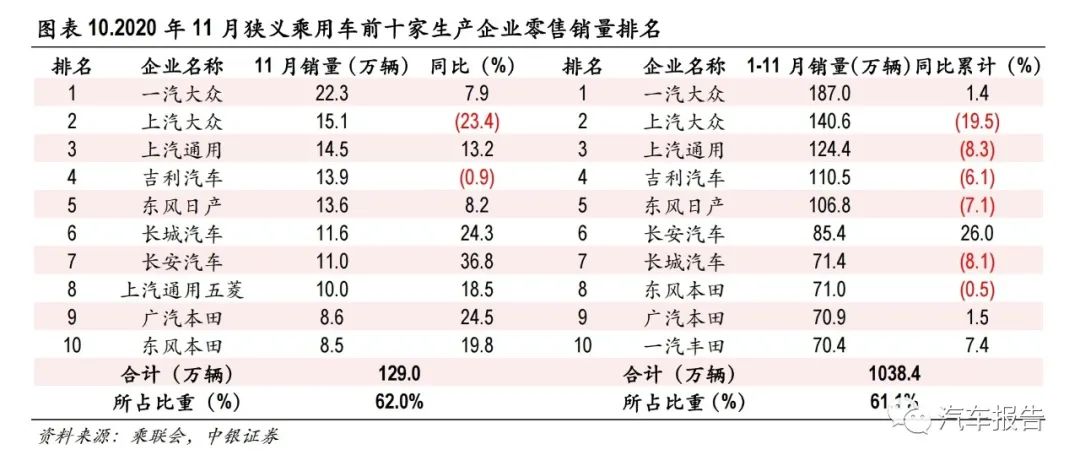

根据乘联会数据,11月豪华车零售销量同比增长约27.0%,环比增长约5.0%;主流合资品牌同比增长约3.0%,环比增长约1.0%;自主品牌同比增长约9.0%,环比增长约9.0%。豪华车保持强势增长,自主品牌快速回暖。 11月狭义乘用车零售排名前十厂商中,一汽大众稳居榜首,上汽大众、吉利汽车销量同比下滑,其他主要车企均实现同比增长,其中长安汽车、广汽本田、长城汽车同比增速较高。1-11月前十车企累计零售销量增速分化,长安汽车大幅增长,一汽丰田、广汽本田、一汽大众销量小幅增长,其他主要车企销量同比均出现下滑,其中上汽大众降幅较大。

11月卡车销量同比大幅增长,客车销量同比小幅下降11月商用车销售47.2万辆,同比增长18.0%,环比增长1.9%,在卡车的拉动下,依然呈现快速增长。1-11月商用车累计销售467.6万辆,同比增长20.5%;其中客车销售38.6万辆,同比下降6.1%;卡车销售429.0万辆,同比增长23.7%。 根据中汽协数据,11月卡车销售42.4万辆,同比增长20.7%,其中重卡销售同比增长33.5%,除微卡小幅下降外,其余细分市场均实现快速增长。1-11月卡车累计销售429.0万辆,同比增长23.7%,其中重卡累计增速高达39.4%,中卡、轻卡、微卡增幅均在10%~20%。 截至11月,中国重卡市场连续八个月刷新历史记录,轻卡也刷新当月历史销量记录,重卡、轻卡增长贡献明显。1-11月重卡累计销量已达到150.8万辆,累计同比增幅达到39.4%。国三加速淘汰持续是销量超预期主要驱动力,预计仍有部分国三重卡置换需求有待释放,此外工程重卡需求逐步提升,预计2021年重卡销量有望达到130万辆,行业高景气有望维持。

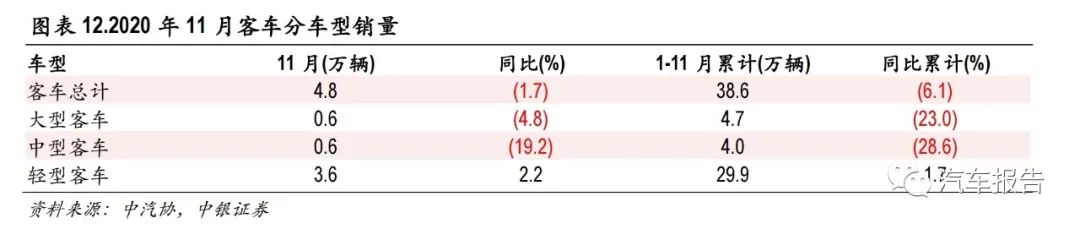

根据中汽协数据,11月客车销量共计4.8万辆,同比下降1.7%但环比增长11.8%,其中大、中型客车销量同比均有所下降,轻型客车销量同比有所增长。1-11月客车累计销售38.6万辆,同比下滑6.1%,大、中型客车销量累计同比大幅下滑,轻型客车销量小幅增长。上半年疫情影响公共交通出行,相关需求大幅下滑。随着疫情好转,国内经济复苏,客车销量已逐步回升。但新能源补贴退坡幅度较小,年底抢装需求相对较弱,因此销量小幅下滑。

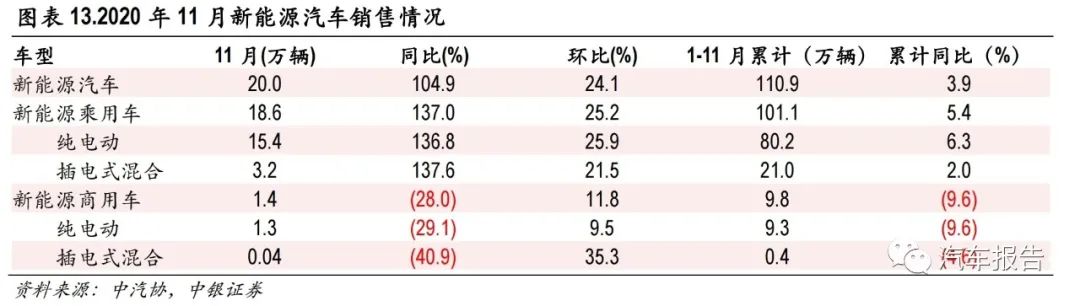

11月新能源销量大幅增长,累计增速转正根据中汽协数据,11月新能源汽车销售20.0万辆,同比增长104.9%;1-11月新能源汽车累计销售110.9万辆,同比增长3.9%,累计增速由负转正。11月新能源销量增速较高,主要是政策推动产销持续回暖及去年补贴过渡期后同期基数较低所致。随着新能源下乡、上海限行等政策出台,以及经济持续回暖、需求逐步恢复,预计2021年新能源销量有望恢复高增长。

根据乘联会数据,11月份新能源乘用车批发突破18万辆,同比增长128.6%,环比增长24.8%。今年自3月以来,新能源乘用车销量稳步回升,而去年同期受补贴政策扰动,下半年销量基数较低。随着经济回暖需求逐步恢复,下半年销量高增长态势有望延续。

车企方面,11月新能源乘用车前十车企除吉利汽车同比下滑外,其余车企销量均同比增长。受益于五菱宏光MiniEV、比亚迪汉、Model3等车型热销,以及上海最新限行政策的发布,上汽通用五菱、比亚迪、特斯拉销量位列前三,其中长城汽车、小鹏汽车、上汽通用五菱、蔚来汽车、奇瑞汽车等销量同比高速增长。1-11月新能源乘用车前十车企中,比亚迪、上汽通用五菱、特斯拉以较大优势分居前三位,特斯拉、一汽大众、上汽通用五菱、蔚来汽车、广汽新能源等累计销量同比高速增长,比亚迪、上汽乘用车、奇瑞汽车、北汽新能源等累计销量同比下滑,预计和2B市场需求较弱有关。

新能源客车方面,11月6米以上新能源客车销售7675辆,同比下降3.9%但环比增长21.7%。上半年受疫情影响需求减弱,下半年一般为新能源客车销售旺季,销量环比继续回暖。但新能源补贴退坡幅度较小,年底抢装需求相对较弱,因此11月销量小幅下滑。 11月宇通客车、比亚迪、海格客车销量稳居前三,除中通客车、金龙客车、中车电动和金旅客车销量同比下降外,其余主要车企销量同比均增长明显。1-11月新能源客车销量前十车企中,宇通客车继续稳居行业第一但累计同比仍大幅下滑,比亚迪、申沃客车累计销量高速增长,海格客车小幅增长,开沃汽车、中通客车、福田欧辉、中车电动等销量大幅下滑。

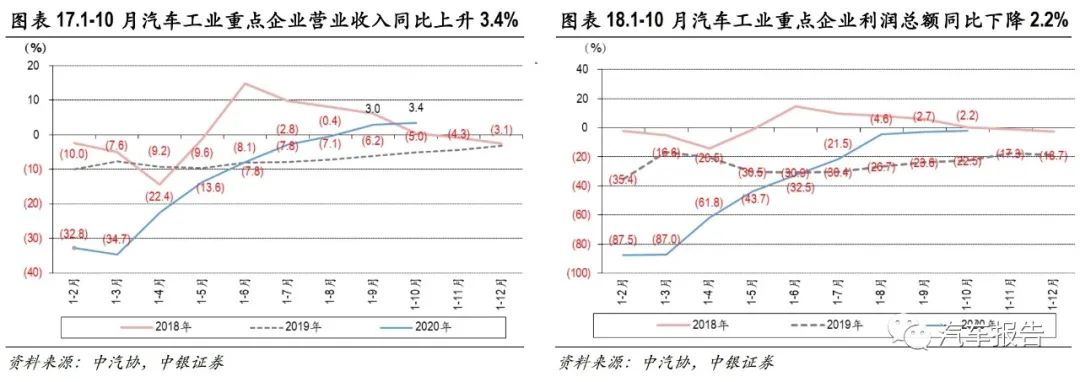

1-10月汽车行业收入增速提升,利润总额降幅收窄

据中汽协数据,2020年1-10月17家汽车工业重点企业集团实现营业收入32965.6亿元,同比增长3.4%,增速有所提升;实现利润总额2556.0亿元,同比下降2.2%,降幅继续收窄。随着车市持续回暖,汽车企业的营业收入将保持增长态势,利润总额增速或有望转正。

投资建议

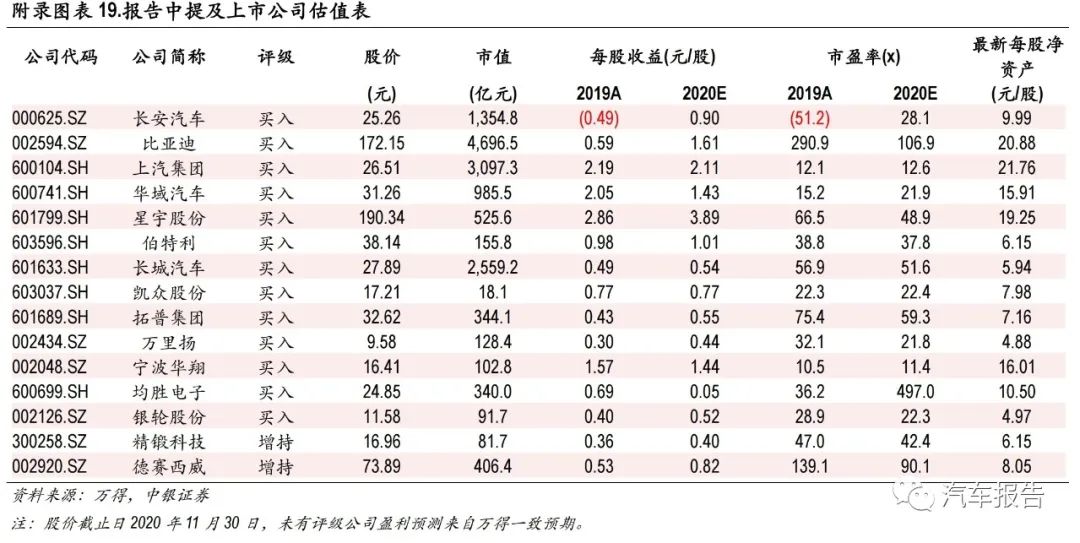

乘用车销量回暖但车企分化加剧,推荐上汽集团、长安汽车、长城汽车,关注广汽集团;重卡、轻卡有望维持高景气,客车销量有望回升,关注中国重汽、福田汽车、江淮汽车等。零部件重点关注布局产品升级、客户拓展以及低估值修复的个股,推荐银轮股份、宁波华翔、凯众股份,关注威孚高科、广东鸿图、松芝股份等。新能源汽车销量2021年有望爆发,后续高增长确定性强。推荐国内龙头比亚迪,以及受益特斯拉及大众MEB国产的均胜电子、拓普集团,关注旭升股份、富奥股份等。ADAS及智能座舱快速渗透,5G推动车联网发展,推荐伯特利、均胜电子,建议关注德赛西威、华阳集团、保隆科技。

风险提示

1)汽车销量不及预期;2)贸易摩擦持续升级;3)产品降价及原材料涨价。

报告名称 |11月中国车市分析总结

原文标题:【行业资讯】11月中国车市总结分析

文章出处:【微信公众号:深圳市汽车电子行业协会】欢迎添加关注!文章转载请注明出处。

责任编辑:haq

-

新能源汽车

+关注

关注

141文章

10568浏览量

99687 -

乘用车

+关注

关注

0文章

213浏览量

10521

原文标题:【行业资讯】11月中国车市总结分析

文章出处:【微信号:qidianxiehui,微信公众号:深圳市汽车电子行业协会】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

中国客厅智能设备线上零售数据月报

2024年11月中国监控摄像头线上市场销量增长显著

东软成功入围《2024中国数据中台市场研究报告》领先厂商行列

紫光国芯荣获2024中国汽车芯片创新成果奖

国芯科技荣获2024中国汽车芯片创新成果奖

11月车市解读:比亚迪再破单月50万辆,小鹏新车获认可

沃尔沃汽车荣获2024中国汽车金扳手奖“充电服务体验奖”

东软睿驰获选2024中国汽车软件优秀创新案例

2024年10月中国电视市场出货量增长,海信、TCL等八大品牌主导市场

IDC发布中国机器人出海市场分析报告,展现全球拓展显著成果

2月中国芯片销售增28.8% 半导体行业持续复苏

2024中国AI大模型产业发展报告

工商网监

工商网监

评论