晶圆缺货涨声一片,供需拐点何时出现?

晶圆缺货涨声一片,供需拐点何时出现?

自2020年Q3起,晶圆缺货已延续三季,功率半导体、模拟芯片、逻辑存储等半导体器件,涨声一片!进入2021年,晶圆紧张的情况丝毫没有缓解的迹象,反而愈演愈烈!究竟缺货是一个“季节性的短期现象”,还是一个“持续性的长期现象”?缺货风波要持续几时?供需拐点何时出现?首先,我们要弄清楚造成缺货的元凶,对症下药!根据缺货的原因,我们可以把晶圆缺货分成三个阶段。 第一阶段,2020年Q3,疫情催生宅经济,远程教育、居家办公需求猛增,消费电子需求增加拉动晶圆产能消耗。同时,美国将华为正式纳入实体名单,华为疯狂屯货,从而引发市场连锁反应,终端品牌掀起囤货潮。因此,第一阶段缺货的诱因,主要是由华为囤货引起的需求提前预支。

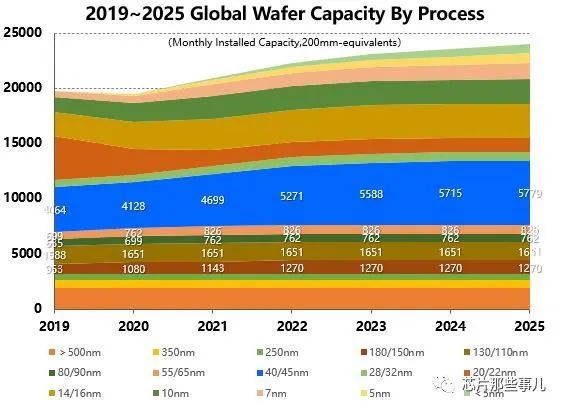

第二阶段,2020年Q4,美国制裁大棒落下,华为短期难以破局,OVM瞄准时机,大举囤货,争食华为释放的“市场蛋糕”。OVM库存水位持续拉升,根据上游供应商出货数据推算,OVM库存水位较往年同期高出50%以上。所以,这一阶段的缺货主要是由OVM等终端品牌战略备货造成的。 第三阶段,2021年Q1,由于疫情反复,日韩半导体厂商要求员工居家办公,造成部分产能损失。担忧疫情加剧导致芯片供应紧张甚至断货,终端厂商恐慌性备货以规避供应链风险,从而催生了第三阶段缺货。第二,从供需两端看,明年供需天平向哪侧倾斜(以显示驱动芯片为例)?5G与WIFI6等通信技术推动自动驾驶、VR/AR等产品应用落地,新技术催熟新应用,带动晶圆需求呈指数型增长,晶圆产能短缺成为常态,晶圆作为上游产业链核心资源,其短缺风险长期存在,对于Fabless厂商,产业链垂直整合至关重要!需求端:市场供需循环驱动:显示产业链供需循环驱动,芯片需求由终端需求决定,2021年,终端需求牵引面板、芯片、晶圆需求增长。

终端需求稳定增长:各国积极出台政策促进经济复苏,刺激消费需求增长,政府启动集采项目拉动Bto B需求,终端市场需求稳中有升。

面板产业向中国转移:韩系面板厂逐步退出TFT-LCD市场角逐,国内面板厂BOE、TCL华星、HKC等新厂量产,中国大陆已经成为全球最大的液晶面板生产地,其大尺寸液晶面板产能占全球55%,且这一数字还将持续扩大。供应端:中国产能投资增加,全球超过1/3新增产能投资来自中国,但40nm以上工艺节点产能投资减少,产能紧张情况短期难以缓解。

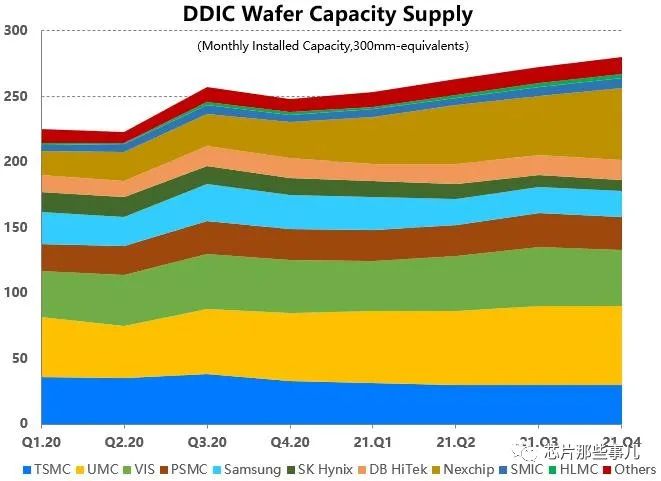

台系晶圆厂:晶圆供应占据主导地位,垄断50%以上显示驱动芯片晶圆产能供应,TSMC降低8寸产能供应,UMC增加8寸产能供应,PSMC与VIS维持不变。韩系晶圆厂:同韩系厂商绑定较深,产能占全球显示驱动芯片晶圆供应20%,受三星和LG战略调整、SKHynix转厂等影响,产能供应将进一步减少。国内晶圆厂:国内产能投资增加,SMIC、HLMC、Nexchip均扩大产能供应,Nexchip扩产后,显示驱动芯片产能超过50K/M @12inch,占显示驱动芯片晶圆供应20%以上。

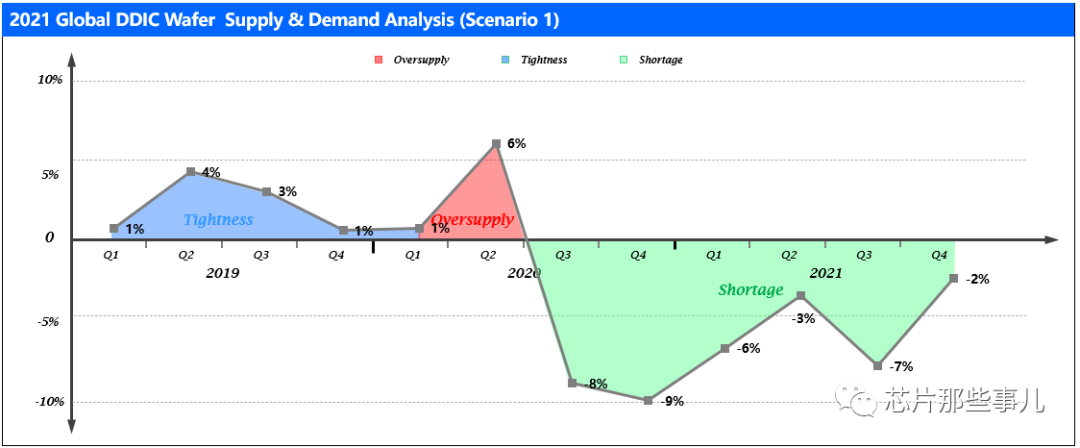

第三,缺货风波要持续几时?供需拐点何时出现(以显示驱动芯片为例)?情况一:疫情长期延续,远程教育、居家办公等宅家需求旺盛,消费电子需求维持高位!需求侧,终端需求带动晶圆需求居高不下。供给侧,韩台晶圆厂产能结构调整,产能向高毛利率产品倾斜。供需关系:显示驱动芯片晶圆需求增长超过2.9%,晶圆产能增长5.4%,全年产能缺口超过5%。供需拐点短期不会出现,晶圆短缺持续全年!

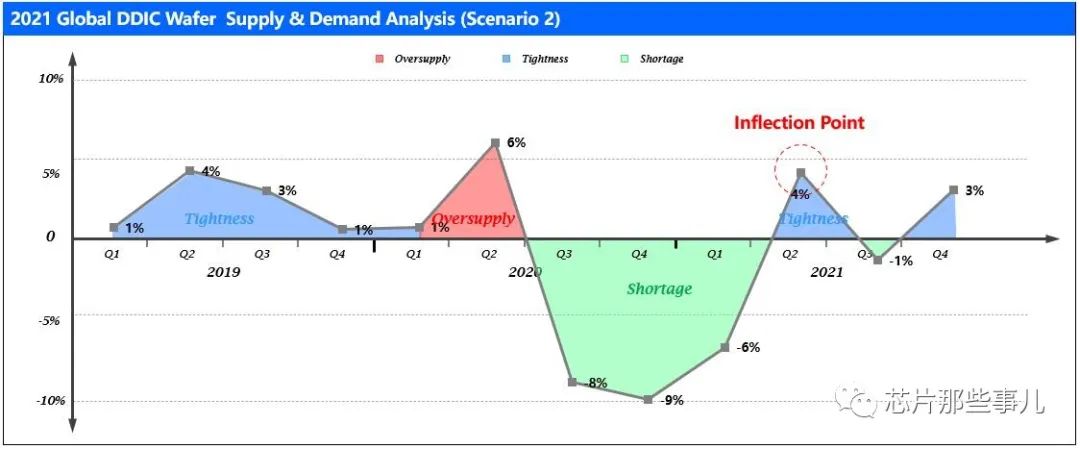

情况二:疫苗大规模推广,疫情走势明朗,宅家需求减弱,经济缓慢复苏!需求侧,终端需求缓慢成长,终端库存回归合理水位。供给侧,韩台晶圆厂产能结构稳定,晶合产能按期释放。供需关系:显示驱动芯片晶圆需求增长2.9%,晶圆产能增长7.4%。全年产能供应紧中有松,供需关系季节性波动,二四季度供需短期缓解(拐点出现)!

原文标题:晶圆缺货延续三季,供需拐点何时出现?

文章出处:【微信公众号:旺材芯片】欢迎添加关注!文章转载请注明出处。

责任编辑:haq

-

半导体

+关注

关注

334文章

27548浏览量

220241 -

晶圆

+关注

关注

52文章

4939浏览量

128133

原文标题:晶圆缺货延续三季,供需拐点何时出现?

文章出处:【微信号:wc_ysj,微信公众号:旺材芯片】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

改善晶圆出刀TTV异常的加工方法有哪些?

碳化硅晶圆和硅晶圆的区别是什么

半导体行业供需分化,晶圆代工产能激增引价格上涨

三星电子NAND晶圆投片量上调约30%,谨慎对待市场发展

半导体工艺晶圆片的制备过程

TC WAFER 晶圆测温系统 仪表化晶圆温度测量

一文看懂晶圆级封装

工商网监

工商网监

评论