全球激光雷达企业密集上市,禾赛科技打响国内上市第一枪!

全球激光雷达企业密集上市,禾赛科技打响国内上市第一枪!

近日,禾赛科技申请创板上市获受理,打响国内激光雷达上市第一枪。

从2020年下半年开始,全球激光雷达公司开始陆续上市,Velodyne于2020年9月完成NASDAQ上市,Luminar于2020年12月完成NASDAQ上市。此外Aeva、Innoviz预计2021年第一季度完成上市,Ouster预计2021年上半年完成。

在Velodyne上市之前,全球范围内没有一家激光雷达公司上市,而当前国内也没有上市的激光雷达公司,禾赛科技是第一家。

禾赛科技快速升级产品 自主设计芯片

禾赛科技早期主要的业务是激光气体传感器。2016年初进行业务拓展,开始启动激光雷达研发,2017年4月推出40线激光雷达产品Pandar40,该产品一经推出就受到行业广泛关注毛病逐步在世界范围内的多个无人驾驶项目中得到应用。

2018年4月禾赛科技推出性能升级的Pandar40P,2019年1月推出64线激光雷达产品Pandar64。随着Pandar40P、Pandar64受到世界范围内头部无人驾驶公司的认可,该公司到2020年客户已遍布全球23个国家。

根据美国加州DM公布的2019年无人驾驶测试里程数排名前15位的企业中,就有超过一半选用禾赛科技的产品作为无人驾驶车队的主激光雷达。

在Pandar64、Pandar40P获得市场广泛认可的基础上,禾赛科技于2020年9月推出了采用新一代光学集成工艺的旗舰产品Pandar128,其点频为Pandar64的三倍,然而重量和体积的增加均不超过10%。

2020年10月该公司又推出了中距激光雷达PandarXT,利用公司芯片化V1.0技术积累,使用自研多通道发射及接收芯片,性能指标得到巩固的同时,降低了产品的成本,丰富了公司的产品类别。

另外还有有一点值得关注的是,禾赛科技在2017年末成立了芯片部门,开展激光雷达专用芯片的研发工作,激光雷达专用芯片化研究包括激光驱动芯片、模拟前端芯片、数字化技术和芯片以及SoC芯片等。

根据招股书介绍,其中芯片化V1.0成果多通道激光驱动芯片及多通道模拟前端芯片已完成量产,并应用于多个激光雷达研发项目和PandarXT的量产项目。高精度数字化技术已应用于公司产品,模拟数字转换芯片已进入开发后期,在SoC芯片领域也进行了技术储备。

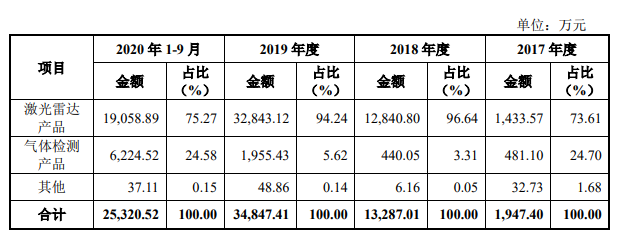

当前禾赛科技的主要产品包括激光雷达和激光气体传感器,不过激光雷达的业务占比较高。根据其招股书显示,其近几年的激光雷达业务占比基本超过公司总体业务的70%,2019年占比甚至达到94.24%。

因为在技术产品和市场端的表现非常突出,禾赛科技多次获得巨头的投资。2017年9月获得国内无人驾驶领军企业百度集团领投的B轮融资,2019年5月获得全球第一大汽车零部件供应商博世集团领投的C轮融资。

禾赛科技进场 Velodyne无人驾驶市场占比急剧下降

虽然早在2000年,激光雷达商业化技术就已经起步,直到近几年,随着汽车产业电气化、智能化、网联化、共享化的驱动,无人驾驶的发展,激光雷达才随之进入迅速发展阶段。

从全球范围来看,当前激光雷达公司主要包括美国的Velodyne、Luminar、Aeva、Ouster,以色列的Innoviz,德国的Ibeo,以及国内的速腾聚创和禾赛科技等。

作为新兴的高技术产业,激光雷达行业企业也是于近年来才开始逐步启动上市,Velodyne于2020年9月完成NASDAQ上市,Luminar于2020年12月完成NASDAQ上市。此外Aeva、Innoviz预计2021年第一季度完成上市,Ouster预计2021年上半年完成。

也就是说,从全球范围来看,当前已经上市的激光雷达企业只有两家,禾赛科技上市之后,将会是全球第三家上市公司,国内首家。也因此可以对比查看的财务数据,只有Velodyne、Luminar和禾赛科技。

从2019年来看,Velodyne的营业收入约为7亿元人民币,净利润亏损约4.6亿元人民币;Luminar的营业收入约为8710万元人民币,净利润亏损约6.5亿元人民币;禾赛科技的营业收入约为3.5亿元人民币,净利润亏损1.5亿元人民币。

激光雷达公司的亏损情况较多,这可能与激光雷达近几年才开始发展,而且无人驾驶这个热门应用领域也还处于探索阶段等因素有关。

上述谈到的这些激光雷达公司,在技术特点、目标市场等方面有哪些不同呢,从技术选择路径和目标市场来看,Luminar、Aeva、Innoviz、Ibeo主要面向无人驾驶和量产乘用车ADAS市场,开发相应的(半)固态激光雷达,其技术特点各有不同。

Luminar选用1550nm光源和探测器而非市场主流的905nm光源和探测器,Aeva选择FMCW而非市场主流的飞行时间法,Innoviz通过采用MEMS二维微振镜来实现激光扫描和接收,通过减少激光器和探测器数量来降低成本,Ibeo则选用VCSEL和SPAD面阵的纯固态激光雷达方案。

机械旋转多线激光雷达的主要供应商有Velodyne、Ouster、速腾聚创、禾赛科技,产品主要面向无人驾驶和服务型机器人市场。

Velodyne在这个领域具有先发优势,在2006年到2017年一度是机械旋转激光雷达市场的最主要提供方。禾赛科技于2017年开始向市场出售产品,逐渐赢得无人驾驶高线数激光雷达市场的客户,在技术方向上,禾赛科技注重芯片的底层研发;Ouster从创立开始就选择数字化的芯片方案,该方案架构先进,但产品的整体性能非常依赖芯片架构和器件的成熟度,Ouster当前的产品性能和成本尚不具备优势;速腾聚创主攻机器人市场方向,是国内低线数激光雷达的主要供应商之一。

凭借量产出货的技术积累,上述四家机械旋转雷达公司,也都在积极布局半固态和全固态激光雷达的开发。总体而言,以机械旋转多线激光雷达作为市场切入点的企业,在发展到一定规模之后,大都会开始布局芯片化和算法解决方案,并以此开发相应的半固态、固态激光雷达,以丰富产品线,服务更广阔的市场。

从产业应用及市场占有率来看,Velodyne当前仍是市场营收总额最高的激光雷达公司,Luminar2019年的销售台数在百台量级,Aeva和Innoviz在2020年预期营业收入均为500万美元,市场占有率较低。

2017年之前Velodyne几乎是市场上唯一的高线数激光雷达厂商,不过随着禾赛科技进入激光雷达领域,国外厂商的市场占有率不断降低。数据显示,无人驾驶市场占Velodyne2017年营收的50%以上,近期下降到约25%。

未来将加大在芯片和算法领域的研发投入

禾赛科技早期进入激光雷达市场,经过对乘用量产车、服务机器人、无人驾驶市场的研究分析,并结合当时的技术激烈和体量,选择从无人驾驶市场入手,集中资源打磨高线数机械旋转激光雷达产品。

通过开发无人驾驶高线数激光雷达积累了高性能激光雷达的核心技术后,禾赛科技预判激光雷达的高性能、低成本化和高可靠性会是机器人和量产车ADAS市场最重要的核心能力,而实现高性能、低成本、高可靠性的关键效途径是芯片化。

后来成立了芯片部门,自主设计芯片,自研芯片的使用为产品在性能、集成度和成本上带来了竞争优势。禾赛科技规划了多代芯片化架构,每一代架构都能让激光雷达产品在提升性能的同时,降低成本。

禾赛科技表示,在实现激光雷达硬件系统领先的基础上,公司将投入研发基于激光雷达的感知算法、即时定位与高精地图构建、感知数据管理平台等技术,作为技术储备,为市场提供更深入的解决方案,比如车联网。

未来禾赛会进一步加大在芯片和算法领域的研发投入,强化规模化生产能力,为激光雷达的市场需求爆发打好基础。

-

激光雷达

+关注

关注

969文章

4041浏览量

190543 -

禾赛科技

+关注

关注

1文章

158浏览量

19418

发布评论请先 登录

相关推荐

禾赛科技与比亚迪深化智驾合作,2025年多款车型将搭载激光雷达

禾赛科技ATX激光雷达获独家定点

禾赛科技获得东风汽车多款车型激光雷达独家量产定点

禾赛拒绝“激光雷达无用论”

禾赛科技CES 2025发布迷你型超半球3D激光雷达JT系列

禾赛科技激光雷达月交付量突破10万台大关

禾赛科技成为全球首个单月交付10 万台的激光雷达企业

禾赛科技12月激光雷达交付量突破10万台

禾赛科技获得长城汽车多款车型激光雷达独家量产定点

禾赛科技获得奥迪新车型激光雷达量产项目定点

长城汽车与禾赛科技达成战略合作 共推多款激光雷达项目落地

工商网监

工商网监

评论