柔性技术有望成为下一代颠覆性的人机交互技术

柔性技术有望成为下一代颠覆性的人机交互技术

集微网消息 近年来,无处不在的多模式人机交互已成为物联网发展的重要推动力,显示屏、传感器等人机交互界面的每一代创新发展,都为消费者带来了全新的差异化体验,为行业参与者带来了广阔的市场机会。而柔性电子以其柔性OLED为突破口,将不同产品从其刚性的物理形态局限中予以解放,柔性技术有望成为下一代颠覆性的人机交互技术。

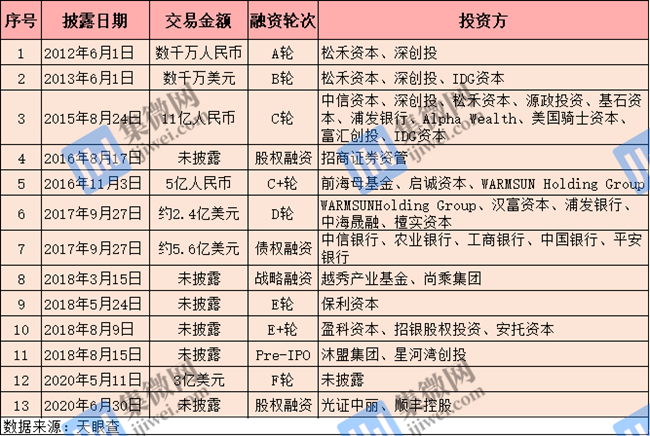

伴随柔性电子产业的高速发展,柔性屏幕企业的发展也备受业内关注。比如顶着“生产全柔性屏幕”光芒的柔宇科技,自成立以来便成为资本宠儿,8年间融资13轮,成为近几年最耀眼的独角兽之一。

日前,柔宇科技科创板IPO申请获受理,而此次IPO招股书也掀开了柔宇科技的神秘面纱。在超强的吸金能力和高估值之下,柔宇科技的商业化能力却表现出较大反差,其产品滞销且产能利用率低,这也导致其出现净利润连续亏损、现金流紧张等问题。

8年13轮融资,募资“补血”续命

资料显示,柔宇科技由80后斯坦福博士刘自鸿在2012年成立,产品主要为全柔性显示屏、全柔性传感器、折叠屏手机FlexPai、柔性智能手写本RoWrite等。

据天眼查数据显示,自2012年成立以来,柔宇已经完成了13次融资,估值达到60亿美元,投资方包括中信资本、深创投、IDG、保利资本等。

凭借多轮融资资金,柔宇科技也加大技术研发投入。不同于行业巨头三星、LG以及国内主流OLED厂商京东方、TCL华星、维信诺采用的“LTPS-TFT(低温多晶硅薄膜晶体管工艺)”技术路线,柔宇科技独辟蹊径,采用了另外一条自研的技术路线。

柔宇科技将其命名为“ULT-NSSP(超低温非硅制程集成)”技术,其称,该技术制程温度更低,器件结构、工艺流程更简单,生产设备投入更小,所生产的全柔性显示屏具有更好的弯折特性和可靠性,同时也降低了产线的投入成本。

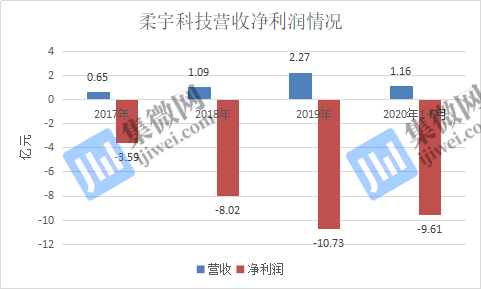

尽管该技术更具有优势,但随着柔宇科技的收入逐年上升,其亏损也在逐年加大。2017 -2019年及2020年1-6月,柔宇科技营业收入分别为6472万元、1.09亿元、2.27亿元和1.16亿元,归属于母公司股东的净利润分别为-3.59亿元、-8.02亿元、-10.73亿元和-9.61亿元,累计亏损31.95亿元。

整体来看,柔宇科技2017-2019年营收增速均超过60%。但2020年上半年营收仅为2019年的一半,预计2020年全年营收情况基本与2019年持平。在营收持平的背景下,柔宇科技2020年上半年归母净亏损高达9.6亿元,亏损额度接近2019年。也就是说,柔宇科技的亏损出现了持续扩大的趋势。

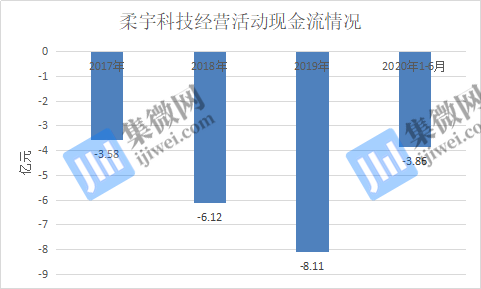

由于净利润连续亏损,柔宇科技的现金流也持续为负。报告期内,柔宇科技经营活动产生的现金流量净额分别为-3.58亿元、-6.12亿元、-8.11亿元和-3.86亿元,均为负数。而公司此前主要通过股权和债权等融资渠道补充营运资金。

由此可见,尽管柔宇科技已进行多轮融资,但仍阻止不了其现金流为负状态。这也在一定程度上反映出,融资已经很难继续支撑仍需大肆烧钱的柔宇科技,目前公司的现金流已处在告急状态。

为了解决现金流不足的问题,柔宇科技加快了上市的进程。2019年7月,柔宇科技为筹备赴美上市特意搭建VIE架构;但后来选择回归国内资本市场,又在2020年6月拆除VIE机构,并完成股份制改革。

值得注意的是,柔宇科技此次科创板IPO拟募资144.3亿元,投向5大项目,其中补充流动资金是柔宇科技本次募资“输血”最多的项目,计划投入72亿元,占据募资总额的一半。可见,在流动资金告急的情况下,柔宇科技拟通过上市募资补充流动资金,以维持公司正常发展。

产品滞销且产能利用率低

尽管获得多轮融资,以提升技术水平,但柔宇科技的量产能力并没有明显的提升。据柔宇科技此前表示,其产线分为一期和二期,总投资额需要110亿元,一期投资60亿元,二期投资50亿元,按照约8寸的全柔性屏来计算,目前一期的产量约为280万片/年,而随着未来二期产线投入量产,柔宇科技全柔性屏大规模量产线产能将达到880万片/年。

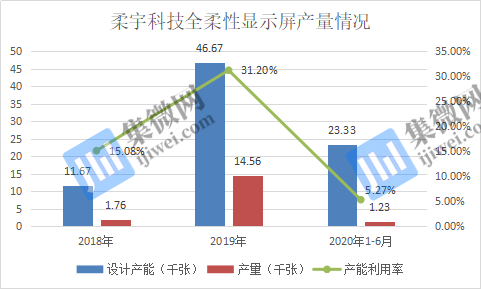

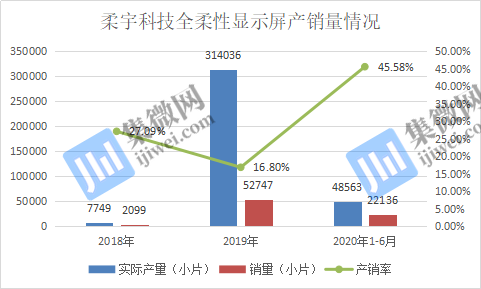

然而,据招股书显示,2018年至去年上半年,柔宇科技的全柔性显示屏的设计产能分别为11.67千张、46.67千张、23.33千张;产量分别为1.76千张、14.56千张以及1.23千张;产能利用率分别约为15.08%、31.2%、5.27%,产能利用率非常低,这样的数据很难称得上实现大规模“量产”。

在产销方面,2018年至2020年1-6月,柔宇科技的全柔性显示屏实际产量为7748片、314036片、48563片,销量分别为2099片、52747片、22136片,产销率分别为27.09%、16.8%、45.58%,暴露出其产品存在滞销风险。

相较于国内面板厂商,柔宇科技的产量明显偏低。群智咨询手机面板研究分析师王晓雅对集微网表示,随着国内面板厂产能的释放及品牌厂家逐步对国内OLED厂商的认可,以京东方引领的国内柔性OLED面板厂大部分都具备大批量量产供应状态,国内OLED面板厂的市场份额逐渐提升,2020年三季度国内OLED面板厂的市场份额已经突破20%。三季度,京东方柔性OLED出货以1200万片的出货量位居国内第一,全球第二;维信诺以接近700万的出货位居国内第二,全球第四;华星也实现一线品牌三星、小米的量产交付;天马也已经获得一线品牌的柔性OLED面板订单,2020年底实现出货。2021年京东方、维信诺、华星、天马也将会释放更多的柔性OLED产能。

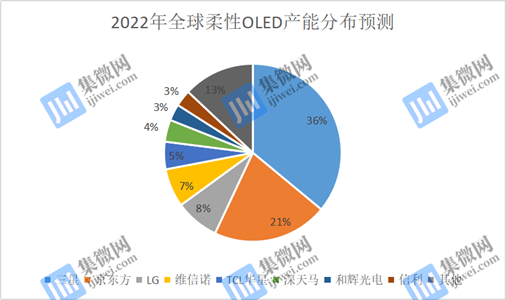

数据来源:HIS、各公司官网、安信证券研究中心

而根据安信证券研究中心预计2022年全球柔性OLED产能分布图显示,三星柔性OLED市场占有率最高,达到36%,而京东方则达到21%,维信诺为7%,TCL华星则为5%。而使用更先进技术的柔宇科技,其市占率则微乎其微。

据了解,柔宇科技目前尚无法打入主流手机厂商如华为、小米、oppo的供应链,技术不过关可能是重要原因。今年3月,柔宇宣布与中兴通讯达成战略合作,将向中兴提供柔性显示技术解决方案。这是柔宇对外公布的第一家手机终端合作伙伴。不过自合作公告至今,仍未有搭载柔宇柔性屏的中兴手机发布。

由于在柔性面板领域不具竞争优势,柔宇科技逐渐将业务延伸到消费者产品。从而实现“2B+2C”双轮驱动的发展模式,包括企业解决方案,以及以FlexPai柔派系列折叠屏手机、智能手写本柔记、头戴显示器等消费者产品。

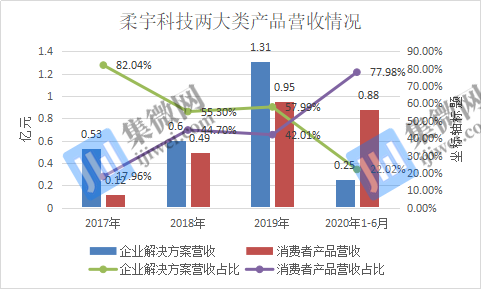

但其双轮驱动发展模式并不同步。从销售金额来看,2017年至2020年上半年,柔宇科技的企业解决方案业务营收分别为0.53亿元、0.6亿元、1.31亿元、0.25亿元,占比分别为82.04%、55.30%、57.99%、22.02%,尽管其营收逐年增长,但营收占比却持续下降。消费者产品营收占比则持续增长,并在2020年上半年逆袭成为第一大业绩来源,为公司贡献了近78%的营收,但公司并未披露产品的具体销售情况。

不过,据业内人士透露,柔宇自主研发的折叠屏手机Flex Pai销量一直难言乐观,出货量与主流手机厂商有相当大的差距。同时该产品被业内评价为“不成熟、实用性不强的产品”。

值得注意的是,2021年,随着更多终端厂商的切入,折叠手机市场竞争也将会更加激烈。据报道, 三星将于今年推出四款折叠屏手机,包括普通和高端的可折叠智能手机,普通版价格可能会更加亲民,意在扩大折叠屏手机的目标群体。而苹果、谷歌、小米、OPPO、vivo等终端也有望推出自家的折叠屏手机。在三星、华为、小米等手机厂商的夹击下,柔宇科技产品能否在激烈的市场竞争中脱颖而出仍是个未知数。

整体来看,尽管柔宇科技获得多轮融资,但由于自身盈利能力较弱,其净利润持续亏损,导致经营活动现金流持续为负。未来,柔宇科技若不能提高产能利用率以及提高商业化能力,其未来发展将难以为继。

责任编辑:lq

-

传感器

+关注

关注

2553文章

51511浏览量

757256 -

物联网

+关注

关注

2914文章

45014浏览量

377913 -

柔性技术

+关注

关注

0文章

47浏览量

12687

原文标题:【IPO价值观】产能利用率低且产品滞销 柔宇科技业绩亏损问题难解

文章出处:【微信号:gh_eb0fee55925b,微信公众号:半导体投资联盟】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

清华牵头深开鸿参与:混合智能人机交互系统获批立项

启英泰伦新推出多意图自然说,重塑离线人机交互新标准!

依托Chiplet&高性能RDMA,奇异摩尔斩获全国颠覆性技术创新大赛(未来制造领域赛)优胜奖

新的人机交互入口?大模型加持、AI眼镜赛道开启百镜大战

雷诺下一代车载语音助手Reno将引入生成式AI技术

具身智能对人机交互的影响

IaaS+on+DPU(IoD)+下一代高性能算力底座技术白皮书

人机交互界面是什么_人机交互界面的功能

24芯M16插头在下一代技术中的潜力

人机交互与人机界面的区别与联系

技术干货|下一代 HMI 的三个关键考虑因素

浅谈下一代HMI的三个考虑因素

华为颠覆性磁电硬盘省电90%!功耗不到2000W 省电多达90%

工商网监

工商网监

评论