激光雷达公司Velodyne Lidar和Luminar Technologies公开上市

激光雷达公司Velodyne Lidar和Luminar Technologies公开上市

全球汽车快讯 据外媒报道,Velodyne Lidar和Luminar Technologies两家公司都在公开上市了。随着自动驾驶车辆的应用,这两家激光雷达公司都发展得不错。

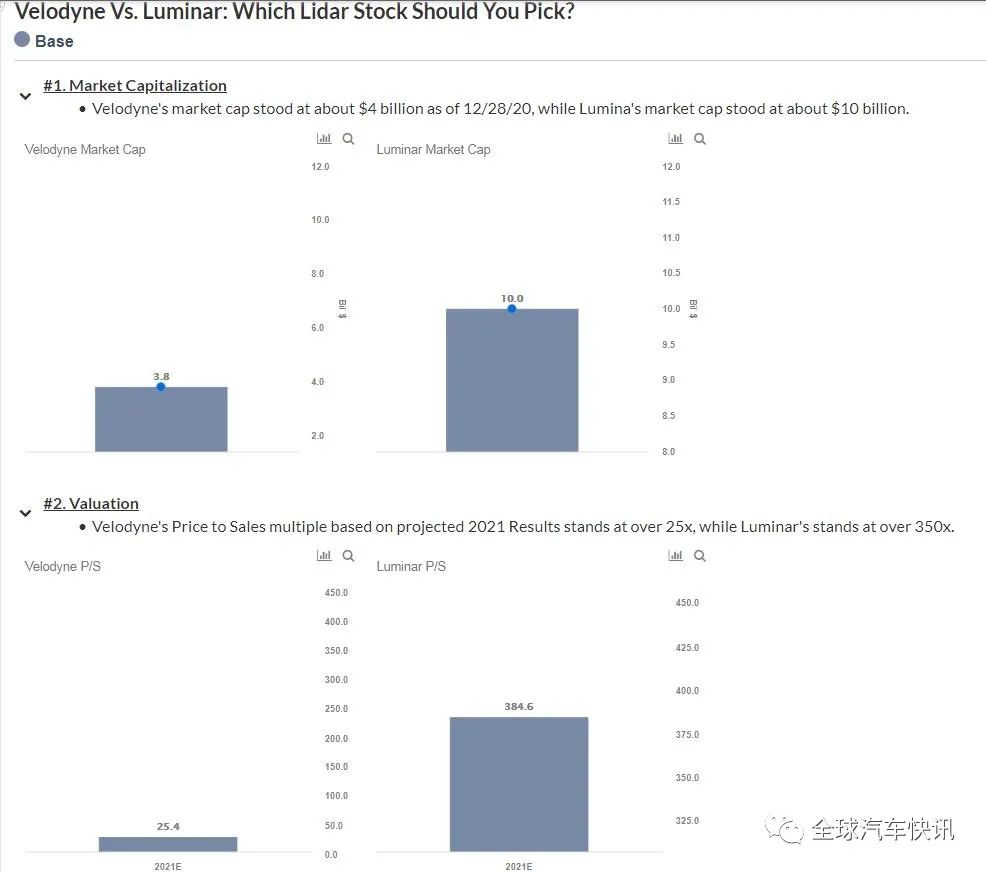

然而,两家公司的股票市值却差距明显。尽管Luminar的市值达到近100亿美元(约合647.00亿元),是2021年收入预期值的350倍。然而,Velodyne实际上是激光雷达市场中更为成熟的企业,但其市值仍低于40亿美元(约合258.80亿元),是今年收入预期值的近25倍。让我们细看下两家公司的业务,了解下导致其市值差别迥异的原因,并了解哪支股票更值得拥有。

为大致评估近年来两家公司的市值及绩效表现,详见Velodyne Vs. Luminar的绩效对比图。

Luminar的技术触及了大众市场的甜蜜点(Sweetspot)

Velodyne在很大程度上聚焦于高性能、高成本的激光雷达传感器。该公司的传感器(例如配置于车顶的360度全景激光雷达套件)通常被应用于自动驾驶原型车和其他用于研发的小批量车辆应用。基于该公司早前S-1的累计发货量及收入数据,其传感器的平均成本约为1.4万美元/个(约合9.06万元/个)。公司2019年的收入逾1亿美元(约合6.47亿元),相较于2018年的1.42亿美元(约合9.19亿美元)差距较大,这是由于激光雷达传感器的平均售价呈现下滑态势,且售出的传感器中,低端价位的占比较大。

而Luminar则走了更为“大众化”的路线,其定位于打造可被应用于大众市场的激光雷达传感器。据估计,该公司的传感器触及了车企的甜蜜点,其成本低于1000美元/个(约合6470元),且该价位的产品性能也确实很强大。举个例子,Luminar宣称,其激光雷达的测距(视野)高达250米,居于业内领先位置。公司致力于签订了大笔长期性的交易。

值得注意的是,该公司已经与50家公司开展了合作,全球十大车企中,有七家是其合作伙伴。据估计,预定将于2022年发售的沃尔沃新一代电动车很可能会率先采用Luminar的高性能激光雷达系统。

Luminar股票的风险何在?

尽管Luminar的差异化技术和低成本的承诺令人倍感鼓舞,但仍存在诸多风险。该公司尚未开始量产,若扩大生产规模,可能还引发新的挑战。举例来说,Luminar指出,该公司预计在2020年售出100个激光雷达,今年对于该公司的收入预期值仅为1500万美元(约合9705万元)。

而Velodyne似乎关注于Luminar的目标客户,该公司也推出了新款激光雷达传感器,价格相当便宜,定位大众市场。该公司最近发布了一款名为H800的新激光雷达传感器,其最大测距为200米,似乎已能够实现量产,而售价仅为500美元(约合3235元)。

Luminar的高市值、愈发激烈的竞争、与量产相关的诸多潜在挑战使得其股票的风险较大,但短期内或将继续走高。如果您要在两家公司间进行选择,会购入哪支股票呢?(本文为编译作品)

责任编辑:xj

-

激光雷达

+关注

关注

982文章

4549浏览量

197107 -

自动驾驶

+关注

关注

794文章

14990浏览量

181555

发布评论请先 登录

激光雷达LiDAR技术的工作原理和应用场景

固态激光雷达参数以及避障视频

禾赛科技位列全球激光雷达行业专利第一

曾经的激光雷达一哥,正式宣告破产

负债达70亿元,曾经的美国最大激光雷达公司Luminar,破产!

看点:激光雷达制造商Luminar申请破产重整 马斯克身家跃升至6770亿美元

如何为自动驾驶汽车选择一款合适的激光雷达?

焕新极氪7X搭载禾赛科技激光雷达上市

自动驾驶里的激光雷达有何作用?

自动驾驶激光雷达可以安装在哪些位置?

评论