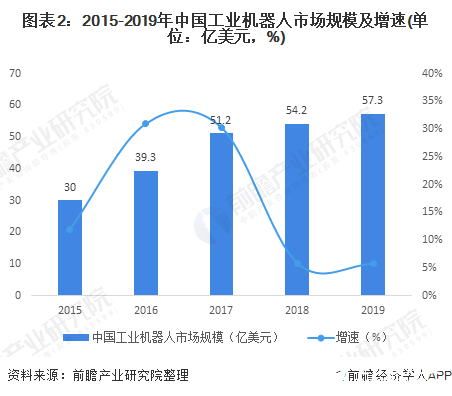

工业机器人市场规模逐年扩大,预计未来还有更高上升空间

工业机器人市场规模逐年扩大,预计未来还有更高上升空间

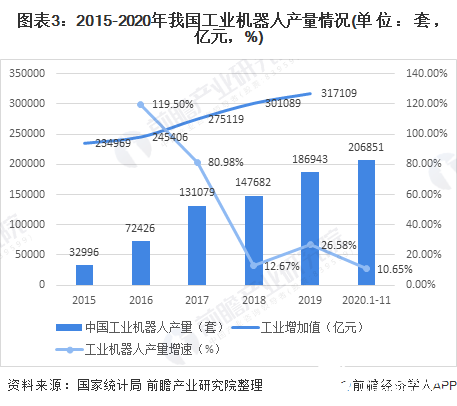

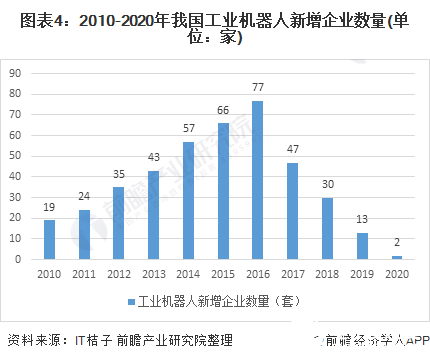

工业智能化及《中国制造2025》增加了工业机器人在工业制造领域的应用,2016-2020年我国工业机器人产量不断增加,2020年1-11月工业机器人产量达到206851套,增速有所放缓。受下游应用领域需求的驱动工业机器人企业总数不断增加,但随着行业竞争格局初步显现及进入门槛的提升,新增企业数量减少,2020年行业新增企业仅为2家。

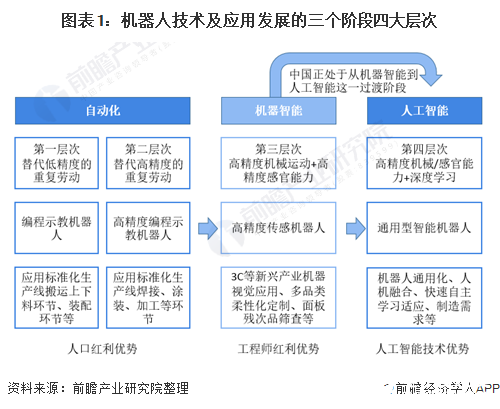

工业机器人由机器智能向人工智能过渡

机器人技术及应用发展可分为三个阶段四大层次,三个阶段发展的关键因素分别是人口红利因素、工程师红利优势和人工智能技术优势等。中国凭借强大的人口优势快速的度过了自动化阶段,目前国内已经有众多工业机器人龙头企业的机器智能阶段业务成熟,例如旷世科技、海康威视等,这些公司在视觉应用领域的技术已经十分出众。目前中国和日本、韩国等领先国家一样处于机器智能向人工智能过渡阶段;在人工智能技术积累方面中国也处于世界前列。

根据行业生命周期理论,行业的生命发展周期主要包括四个发展阶段:幼稚期,成长期,成熟期,衰退期。行业在成熟阶段的特点是:行业增长速度降到一个更加适度的水平,新增的企业数量会减少;行业准入门槛提高;并且排除技术创新因素的影响,行业的发展节奏与国民生产总值保持同步。

结合中国目前工业机器人行业的发展情况可以判断,其符合成熟期行业的大部分特点,所以可以判断该行业正处于成长期进入成熟期的过渡阶段。

工业机器人市场规模逐年扩大

工业智能化对工业机器人的需求日益增加,工业机器人的市场规模逐年增加, 2019年我国工业机器人的市场规模已经达到了57.3亿美元。市场规模的增速则先上升后下降,但仍保持向上的势头,预计在未来还有更高的上升空间。

工业机器人产量增加,增速放缓,走势与工业增加值趋同

2015-2020年工业机器人产量保持着增长的趋势,截至2020年11月工业机器人的产量从2015年的32996套增加到206851套。但是从增速变化来看,这期间工业机器人的增速放缓明显,2015-2016年增速为119.5%,次年便降低到了12.67%,最近的增长速度仅有10.65%,但仍处于较高的水平。

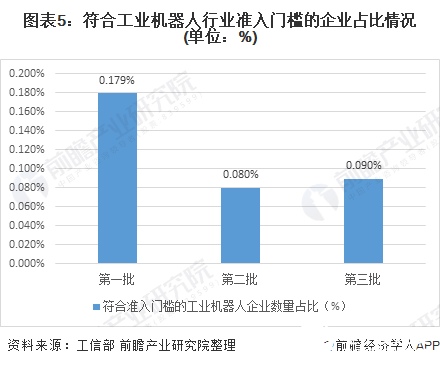

新增企业数量减少且符合条件企业占比下降

2010-2020年,我国工业机器人新增企业的数量呈现出先增长后下降的趋势:从2010-2016年为增长,随后截止到2020年均为下降,并且下降幅度比上升幅度更大。在2016年的时候工业机器人行业的新增企业数量最多,为77家,2020年仅有2家。

工信部在2016年制定了《工业机器人行业规范条件》,这一条件设定了标准的工业机器人行业准入门槛,而后分别在2018年、2019年与2020年公布了三批复合标准的企业名单,符合企业的数量分别为15、8、9家,占当年工业机器人企业总数的比例分别为0.179%、0.08%和0.09%,占比均不足2%,处于非常低的水平。并且这一比例还呈下降的趋势,预计在未来针对工业机器人这一行业,将会有更多的规范文件出台。

责任编辑:gt

-

人工智能

+关注

关注

1791文章

47151浏览量

238134 -

工业机器人

+关注

关注

91文章

3360浏览量

92619

发布评论请先 登录

相关推荐

无人叉车的市场规模怎么样?适合使用agv的企业有哪些共同点?

从机器人到高速线,线缆行业如何提升竞争力

RFID电子标签预计在2030年全球市场规模将达到75.1亿美元

SoC芯片,市场规模大涨

浅析2024-2030中国RFID市场规模及未来发展趋势

「前瞻」2024年中国康复机器人市场规模及行业发展前景分析

功率半导体市场迎飞跃,预测2035年市场规模将增4.7倍

其利天下技术·搭载无刷电机的扫地机器人的前景如何?

英飞凌2023年全球汽车半导体市场规模增长16.5%,首次实现领跑

人形机器人领域六维力传感器市场规模将达138.40亿元

以太网交换芯片市场规模

中国计算机主板市场规模产业链分析

我国人形机器人市场规模预计将达200亿元

工商网监

工商网监

评论