5G射频市场进入爆发期,卓胜微、紫光展锐和慧智微国产厂商如何突围?

5G射频市场进入爆发期,卓胜微、紫光展锐和慧智微国产厂商如何突围?

(电子发烧友网报道 文/章鹰)2021年,全球智能手机市场竞争激烈,根据TrendForce的数据,今年智能手机的产量将达到13.6亿部,同比增长9%。该机构还预测,2021年全球5G智能手机的总产量将约为5亿部。5G手机出货量大增也预示5G手机产业链中的射频市场即将进入高速增长期。

Yole Development预测,5G射频前端迎来快速增长期,预测2025年全球射频前端市场达到258亿美元,2020-2025复合年均增长率11%,其中5G开关、Tuner、LNA及射频模组大幅增长。

2021年,5G射频领域最受关注的厂商,全球共有两家。首先是来自中国卓胜微,2020年前三季度营收达到19.72亿元,同比增长100.27%;卓胜微在前三季度盈利达到7.18亿元。2020年度卓胜微公司的年度盈利预测是10亿元到10.5亿元。1月13日,国际射频大厂Skyworks宣布,其SKY66318-21功率放大器(PA)的出货量超过100万,Skyworks受益于iPhone12热销,射频前端芯片出货量大增。

2019年6月,卓胜微在深圳创业板上市,发行价35.29元,到今天已经爆涨到642元,不到两年的时间股价爆涨18倍,为何卓胜微可以获得资本高度的追捧?两家上市公司的表现都预示5G射频市场向好,笔者集合广州慧智微电子有限公司市场销售副总裁赵德重、紫光展锐射频市场负责人、卓胜微等三位公司高管的观点,对5G射频市场的三大趋势和挑战进行细致分析。

集成化、模组化、国产化,5G射频市场三大趋势明显

射频前端属于手机中的通信模块,主要包括发射通路和接收通路,一般由射频功率放大器(PA)、射频滤波器(Filters)、双工器、射频开关(Switch)、射频低噪声放大器(LNA)等芯片组成,直接影响5G手机信号的收发。

由于5G相较于前几代通信技术支持频段数量的增加,5G手机所需的射频前端芯片数量大幅增长。根据兴业证券的数据,5G成熟阶段全网通的手机射频前端的Filters(射频滤波器)数量会从70余个增为100余个,PA的数量超过10个,Switches(射频开关)数量由10余个增为超过30个,这种趋势令射频模组的成本持续增加。

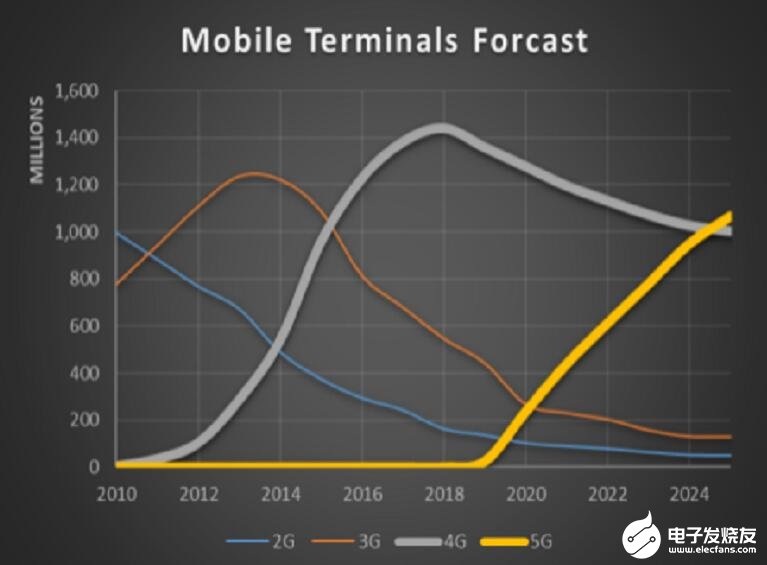

广州慧智微电子有限公司市场销售副总裁赵德重分析说,根据Mobile Expert 2020年数据显示,2020年5G手机出货量开始出现快速增长,苹果iPhone12 5G手机推出后,全球出货量会达到2亿。预计2024年到2025年,4G和5G手机会出现交汇点,2025年,5G终端年出货量将超过10亿。

“5G手机支持多频段,导致内部射频器件数量不断提升,手机轻薄化的趋势要求压缩内部空间,对于PCB板都是很大挑战。从iPhone12、华为、小米、OPPO的5G旗舰手机来看,都体现了射频前端模组化的趋势。用模组化解决空间和性能的问题。” 赵德重强调。

根据Yole统计,2018年射频前端模块市场规模约105亿美元,到2025年射频模块市场份额将增加到177亿美元,CAGR为8%,整个射频前端模块市场快速增长。

由于智能型手机空间有限,而元件增加,射频前端元件模块化是必然趋势。其次,尽管射频前端的用量和复杂性急剧增加,但分配给该功能的 PCB空间量却不断下降,通过模块化提高前端器件的密度成为趋势。

国内芯片大厂的资深射频专家向记者透露,5G产品向着高度集成化的技术方向演进,5G手机所需的射频前端器件远多于4G,布板空间受限同时性能要求进一步提升,只有通过高度集成化来满足这些要求。目前,从Transceiver到天线口之间的射频器件已经被全部集成,未来可能会针对区域或者供应商开发定制的5G模块,来提高产品性价比。

他分析说,2020年,射频前端国产化替代特别明显,不仅仅是成熟的4G产品,已经大规模被国产替代;连国产5G的射频器件也快速的导入了几大手机品牌供应商,5G的导入速度远快于4G。

2020年,国产替代加速主要有三方面原因:一、 欧美主流大厂由于新冠疫情影响,不能正常供应5G射频芯片,市场缺货给了国产供应商机会;二、因为中美贸易摩擦导致供应链不稳定,手机供应商期望射频前端器件国产化,平衡供应链风险,品牌供应商主动对国产射频器件打开了大门;三、国内射频技术能力也已逐渐逼近国外大厂,能够快速的开发出满足客户需求的产品。

据前瞻研究院发布的报告显示,目前全球射频芯片基本被Skyworks、Qorvo、Broadcom和Murata所垄断,市占率合计高达85%,射频芯片作为模拟芯片皇冠上的明珠,研发门槛高,国内厂商仅在射频PA、滤波器、开关及LNA领域有所布局,产品只能实现部分低端替代。但是,这一局面已经逐渐被打破。卓胜微、慧智微、紫光展锐、等一大批厂商都在这个领域逐渐突围。

5G射频产品自主研发,国产替代已经具备一定实力

外媒报道苹果iPhone 12 的5G射频器件成本约44.5美元,比较上一代iPhone11射频器件的成本增加近35%,作为苹果iPhone和Apple Watch提供前端射频模块的主要供应商,Skyworks认为,5G智能手机平均射频前端芯片价值量从4G设备的18美元上升到25美元。据悉,国内射频芯片厂商大多是从相对成熟的分立射频芯片起步,在5G手机广泛普及前的窗口期,逐步实现中低端机型射频前端进口替代,同时积累模组能力,逐步走向全品类供应。

2013年,卓胜微第一款射频低噪声放大器量产,2015年,它遇到一个非常好的市场机会,因为当年iphone大卖,很多射频大厂的产能被iPhone包掉了,三星只能把视频低噪声放大器的订单转给卓胜微,此后卓胜微连续攻下了小米、华为、Vivo、OPPO等终端厂商,2018年国内射频厂商可以占据4G LTE射频的20%-30%,到了2020年,国产射频厂商的产品占据30%的市场份额,国际厂商在这个市场处于垄断地位。

卓胜微公司在2018年推出分立式SAW滤波器产品,公司在射频前端芯片的主打产品是射频开关和射频低噪声放大器,占据营收份额约97%。卓胜微的5G射频开关性能出色,其性能与Skyworks开关产品的插入损耗、隔离度指标相当。公司还开发了一系列支持sub-6GHz的高频新产品。同时,卓胜微在射频前端模块产品顺利推出。

5G普及速度加快,国际半导体大厂Skyworks的5G射频前端是在2019年11月份量产,2019年12月慧智微5G射频模组实现量产, Qorvo的5G射频前端量产时间处于这两家厂商之后。

“我们是目前国内首家具备此类方案规模量产能力的射频前端公司。”赵德重对记者表示,“Agi5G™射频前端整体解决方案已于2019年Q4量产并交付Alpha客户验证,首批搭载该方案的手机终端已经批量生产。”

图:广州慧智微电子公司市场销售副总裁 赵德重

慧智微推出了Agi5G™射频前端整体解决方案。该方案可提供5G终端的全频段覆盖。在 5G新增的n77/n79频段L-PAMiF全集成模组中,实现了LNA、PA、滤波器、SRS切换开关的集成。这意味着慧智微成为国内首家、全球第二家拥有此能力的射频前端独立供应商。

“射频前端整体解决方案包括三大部分:一是sub-6GHz发射端,二是sub-6GHz接收端,还有一部分是sub-3GHz和LTE部分。慧智微在sub-6GHz发射端和接收端都已经量产了5款产品,sub-3GHz和LTE部分的模组已经有6款量产,客户可以根据覆盖地区不同,成本和性能要求不同,对模块进行组合,实现不同的产品需求。目前,在OPPO、realme、酷派、朵唯等客户项目上已经得到广泛应用。”赵德重分析说。“目前慧智微对OPPO的射频芯片供应,单月出货达到100万颗以上。芯片通过了品牌客户可靠性、质量和一致性的验证。”

慧智微电子全集成5G 新频段射频前端n77/79双频集成收发模组(L-PAMiF)S55255荣获中国电子信息产业发展研究院主办的第十五届“中国芯”重大创新突破产品的奖项,在SRS开关性能和N79增益上,都超出了Skyworks同类产品的性能。赵德重表示,目前慧智微在国内5G射频前端整体解决方案的技术水平上至少领先一年,公司会深耕研发,持续打磨产品加速迭代,保持并进一步扩大比较优势,为客户提供高性能、质优价优的产品。

“5G时代的到来,融入了载波聚合、高阶调制、Massive MIMO等技术,更让5G射频前端的设计复杂度倍增,给方案的成本、体积、市场竞争力带来严峻挑战。”紫光展锐射频负责人对记者表示,“模组化就成为5G射频前端理想的设计方案,2020年11月9日,紫光展锐推出了5G射频前端解决方案。紫光展锐5G射频前端解决方案采用模组化设计,各项数据比较下来,通路损耗比业界平均水平降低15%、尺寸减小20%,直接让手机的通话稳定性和数据传输速度、电池续航时间、手机的外观尺寸有了显著提升。功耗方面,相同功率下,展锐的功率放大器比竞品功耗降低4%,领先于业界平均水平。”

谈到中国5G智能手机在射频方案遇到的挑战时,紫光展锐射频负责人分析说:“在射频领域,5G相比于4G需要更高频率的频段,更宽的信道带宽和更为复杂的射频前端架构。对终端客户而言,一个成功的5G方案需要克服从器件选型到硬件设计再到性能实现等各个方面的严苛的挑战,需要从性能,成本,设计难度和调试周期等多个维度综合考量。”

4G LTE时代,射频分立器件的一大挑战来自调试时间,调试一个LTE频段需要2-3小时,调好之后测试又需要2小时,调好一个LTE频段需要5小时。展锐5G射频前端解决方案支持N77、N78、N79、N41、N28和N1等5G全球主流频段,模组化方案大大缩短调式时间,根据展锐实验室数据,5G射频前端方案一般仅需要1刻钟就完成一轮全面测试,大大缩短了OEM厂商的产品开发时间。

“与国际射频器件大厂相比,紫光展锐最主要的优势在于与手机主平台配套的天然优势。有了平台的支撑,展锐射频前端产品能得到全面系统的验证,同时我们还能针对展锐平台特点,定制差异化的射频前端产品,提升产品竞争力。” 紫光展锐射频负责人表示。

2020年,展锐5G前端解决方案出炉,实现了满足5G 高线性度,高带宽的功率放大器;实现了耐高压,高隔离度的开关;实现了高增益,低噪声系数,低功耗的LNA;同时,实现了封装技术的突破,将这些产品通过Flip-chip的方式集成在一起。目前,紫光展锐已经启动下一代5G射频方案的研发,将来会给客户提供具有更优性能,更高性价比的产品。

5G射频领域,目前中国厂商面临的挑战和差距

一位工程师朋友曾经询问慧智微CEO李阳博士,国内5G射频厂商取代国际大厂的难点在哪里?他明确指出了两个关键点:技术上有差距,尤其是在传统的砷化镓HBT上,国内厂商和国际大厂的积累是有差距的。

化合物半导体做得是特殊工艺,和标准工艺来对比,国内厂商的规模差很多,台积电是什么规模,国内砷化镓HBT规模算是做的大的,和人家比差很多。

这直接带来了两大问题:1、模型不准,射频模型不准,就要靠人力去调,大公司研发团队大之后,工作年限长的研发人员多,自然积累就多,一个新标准需求推出的时候,他们推出产品快,国内厂商是后发,新品推出时间一定比别人晚。2、芯片代工厂一定是向大客户倾斜,大客户拿到晶圆的成本,一定好过中等客户和小客户,即使客户发现你的方案性能不输大厂,但是大厂的成本比你便宜30%,成本就没有竞争力。射频领域,后进者很难通过成本降低来竞争过先发者,通常都是通过创新,打破既有的竞争格局。

此外,Skyworks、Qorvo、Broadcom和Murata(村田)在技术专利布局上有深厚积累。从各家业者发表前端射频专利可了解各个厂商技术优势,以及未来厂商可能布局,由2017年至2019年专利发表件数来看,Skyworks共有2360件最多,其次为Murata共计1,595件,Qorvo与Broadcom则分别为937件与334件。Skyworks技术强项在模组整合与前端射频主动、被动元件,Qorvo则是专精于IC相关技术与半导体材料制程,从专利比重上能清楚看到Skyworks针对PA 、滤波器与其他元件整体模组整合,而Qorvo则是属于晶圆IC封装与滤波器技术。

Murata从2017年到2019年每年发表专利数成长速度惊人,由23件增加至157件,累积一共达313件,我们发现Broadcom与Murata有很大专利比重在前端模组整合与封装,此外Murata也掌握许多滤波器技术。

从全球的滤波器市场格局来看,SAW滤波器基本被Murata、TDK、Skyworks等巨头垄断;BAW滤波器只有博通、Avago、Qorvo等少数几家掌握量产技术,也占据着全球90%的市场份额。中国厂商还需要在这些领域持续耕耘,在中低端市场领域,在A股市场如卓胜微、信维通信、麦捷科技等在近几年异军突起,逐步打开垄断局面,在5G射频整体解决方案中,慧智微、紫光展锐等厂商也在不断突破。期待2021年,中国厂商能在5G射频市场有更好的表现,我们将持续追踪和报道。

本文由电子发烧友网原创,未经授权禁止转载。如需转载,请添加微信号elecfans999。

-

紫光展锐

+关注

关注

15文章

859浏览量

40463 -

卓胜微

+关注

关注

0文章

17浏览量

8044 -

5G射频

+关注

关注

2文章

21浏览量

4895 -

慧智微

+关注

关注

1文章

3浏览量

4592

发布评论请先 登录

相关推荐

2023年射频芯片厂商业绩预告解读,5G、Wi-Fi产品带动增长

2023年射频芯片厂商业绩预告解读,5G、Wi-Fi产品带动增长

润芯微科技亮相2024紫光展锐全球合作伙伴大会

广和通亮相2024紫光展锐全球合作伙伴大会,共促5G与AI深度融合

广和通亮相2024紫光展锐全球合作伙伴大会,共促5G与AI深度融合

紫光展锐5G系列移动通信芯片顺利通过Telcel技术测试

紫光展锐5G芯片通过墨西哥运营商Telcel测试

紫光展锐5G RedCap芯片平台V517的亮点一览

紫光展锐突破5G广播技术,引领无卡手机电视新纪元

工商网监

工商网监

评论