面对万亿级的云计算市场,华为云的未来值得期待

面对万亿级的云计算市场,华为云的未来值得期待

砺石导言:华为云,第一年组建好团队,第二年服务好客户,第三年赶超竞争对手,从非主流云厂商一跃晋级中国云市场第一梯队。凭借华为在政企市场的多年深耕、软硬件技术的雄厚积累、云发展思路上的内部共识,华为云正逐渐成为让万物生长的“黑土地”。

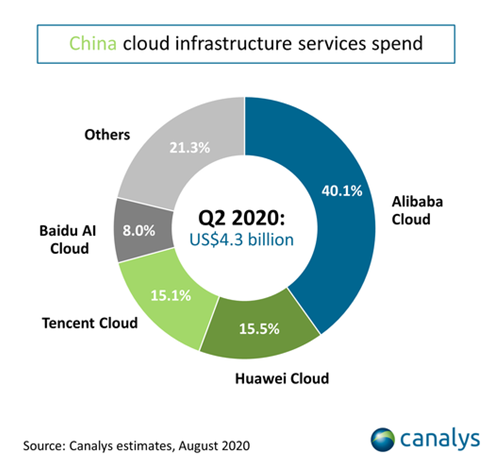

研究机构Canalys报告显示,2020年二季度中国云基础设施服务总额达43亿美元,同比增长70%。华为云以15.5%的市场份额排名第二(如下图所示),仅次于阿里云,同比增长259.6%。在快速发展的云业务赛道,华为云近些年正以超高速行驶。

另外,在研究机构Forrester发布的2020年报告中,华为云凭借领先的技术实力与产品性能、前瞻性的战略、完善的生态体系,站在中国公有云开发平台领导者行列,并在战略维度(如下右图横坐标)排名首位,比2018年大幅上升。

谁能想到,如此业绩是进入公有云市场仅三年的华为云创造的。

1

入场时机

2017年3月,在确立了加强公有云业务的战略目标后,华为集中整合了IT产品线、2012实验室、软件产品线、全球公有云业务部、流程IT等具备公有云能力的团队,成立了Cloud BU(华为云),正式参与到公有云市场竞争。同年8月,华为云由产品与解决方案部迁移至集团总部下,提升为一级部门。

相比2009年成立的阿里云、2012年开始的腾讯云等云大厂,华为云虽滞后不少,但并非没有准备。作为中国私有云市场的领导者,早在2013年,华为已成为私有云开源组件OpenStack的金牌会员,逐步加强基础软件能力。2014年,华为推出的FusionCube一体机和FusionSphere云操作系统分别进入Gartner一体机和虚拟化魔力四象限。

2015年,在私有云基础上,华为开始涉足公有云市场,正式推出企业云服务,即采用开放的混合云架构共同支持私有云和公有云,便于客户无缝地跨云部署业务。同时,面向金融、媒资、城市及公共服务等垂直行业,发布企业云服务解决方案。2016年,华为全球公有云业务部陆续与德国电信、西班牙电信等签约云服务项目。

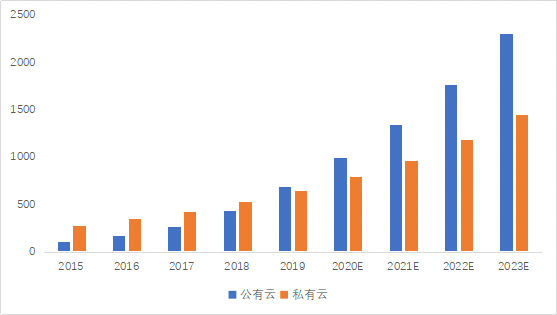

华为一直深耕企业与政务市场,对何时大举进攻公有云市场有着自己的判断。在中国云计算市场中,私有云起步明显早于公有云。2015年,Forrester全球调查显示,在受访的748位IT决策者中,67%优先考虑建设内部私有云,43%考虑采购云技术。为了顺应市场需求、发挥ICT(信息与通信技术)解决方案提供商自身优势,华为先发力私有云市场,并一举成为该市场领导者。到了2017年,公有云市场规模显著扩大,与私有云差距明显缩小(如下图所示),而华为在这一年初宣布成立华为云。

时任总裁郑叶来表示,过去公有云的客户群主要以创新公司和小微企业组成,大量的企业客户并没有真正开始向云做业务迁移,这是今天最大的挑战。IDC曾预测,2019年,在亚太地区超大型企业(员工人数超过1000人)将占整体公有云支出的37.7%,中型企业(员工人数在100-499人之间)将占总支出的29.8%左右,其次是大型企业(员工人数在500-999之间),其份额为20.5%;小型企业(员工人数10-99)、小型办公室(员工人数1-9)的支出份额均占比较小。鉴于华为客户集中于超大型、大型企业,这轮企业级市场的启动正是华为云可把握的机会。

中国云计算市场规模(单位:亿元) 数据源:中国信息通讯研究院

除了市场时机成熟,华为此时下决心进入公有云领域,还与其传统业务增速放缓有关。2017年,华为运营商业务增速仅为2.5%,结束了过去三年高速增长趋势,即2014年增长14.6%,2015年增长21%,2016年增长23.5%。而且,该业务还是华为四大业务(运营商业务、消费者业务、企业业务、其他业务)中增幅最低的。要知道,2012年以来,运营商业务一直是华为收入中贡献最多的一项。专家称,通信行业呈周期性变化,4G基本建完了,投资变少了,设备厂商的日子不好过了。

2

面临挑战

云计算业务的本质不仅是计算,更是服务,互联网公司推崇的“产品为王”“用户体验至上”正是服务的体现,而硬件厂商在这方面普遍有明显短板。与阿里云有内部客户(如淘宝等)不同,华为没有这样大规模的内部客户,欠缺大流量峰值冲击下的检测与优化实践,缺乏云产品技术反复打磨与云上运营维护经验。

公有云市场竞争除了靠技术,还需要云生态。阿里云多年来与各大API厂商、主流云监控工具、云集成商等建立了非常密切的合作,制定了一系列行业标准,形成了云生态圈。而之前作为一家非主流云厂商,华为并没有深度介入云生态。各大上下游云服务商如云运维监控厂商等,都没有把华为当作主流合作伙伴,从而导致业务对接不顺畅等各种问题。

在服务上有着天然劣势,又没在市场萌芽期进入积累经验,更没打入云生态圈,华为云未来发展之路并不好走。毕竟,云业务不仅是交付技术或产品,更是提供一整套高性能服务,在安全保障基础上,满足客户弹性计算、敏捷性等云上需求。

除了外部激烈的市场竞争,华为云还面临着内部高难度的业务整合。实际上,一直以来,华为云的压力多来自集团内部。2017年底,时任总裁郑叶来对新团队说,华为云作为一个新业务,必须熬过两到三年的磨难期,外部客户不熟悉,内部不理解,大家要“沉下心来沉住气,坚毅前行”。

华为集团内部一直存在着公有云和私有云的路线之争,公有云和私有云在内部资源和外部客户上都存在着一定竞争。即使在华为云成立之后,公、私云两业务仍没整合到一起。直到2019年初,还有员工在华为社区吐槽,“明确华为云品牌主导自营公有云”、“私有云不甘示弱形态越做越复杂”,认为华为云走了太多弯路,私有云和公有云朝着不同方向发力,越走越远。

发展公有云业务在短期内需要大规模资金投入、占用公司大量资源,而且对于华为云来说,还要面对与其他业务左右互搏的尴尬。在业绩压力面前,是主推硬件,还是云服务?集团内部能否“统一思想”?等等,全是挑战。因此,不难理解,为什么在较长一段时间,华为部分高层对公有云业务一直持怀疑、犹豫的态度。

纵然推进公有云业务难度大,华为也坚决前行。然而,即便美国主流硬件厂商,公有云业务都少有成功,除了IBM还在苦苦支撑,惠普、思科等均败北。在公有云技术、口碑等不占优的情况下,华为云能打破这一魔咒吗?

3

应战与追击

在发展早期,正如业界所担心的,由于缺乏公有云业务经验,华为云举步维艰。2018年4月,在华为云成立一年后,华为内部分析新业务经营情况时,认为华为云“啥都没有,初级的很”。这一阶段,客户抱怨华为云开发文档不齐全、测试中经常宕机、远程界面不稳定等各种问题,认为华为云在产品完成度、运维效率、整个开发社区活跃度等方面存在严重不足;虽然新功能上线快,但只是能用,并不好用。

然而,由于云业务高度依赖系统性整合服务能力,在这一市场中,很难有不出错的完美云厂商,从最早的亚马逊云,到后来的阿里云、腾讯云等,都是被大规模使用的同时被大量吐槽。在竞争如此激烈的云市场,就看谁更有耐心,谁更能坚持。

仅成立一年的华为云不仅坚守住了,还找到了业务突破口。据报道,在2018年,华为云基本完成了各项业务需求模型的搭建,紧抓了新增消费用户和用户新增消费两项指标(前者代表市场竞争力,后者体现客户满意度),实现了“来了啥客户都能接得住,满足了绝大多数客户的绝大多数需求”。除此之外,华为云还看到了海外市场机会。与其他云厂商在海外挨个构建数据中心、架设服务器不同,华为集团的全球化布局为华为云海外拓展铺平了道路。到2018年底,华为已在全球23个地理区域运营40个可用区,全球合作伙伴超过6000家。而布局十年的阿里云在全球19个地理区域有56个可用区。

在2018年守住“阵地”后,2019年,华为云开始大规模技术“追击”,无论是云服务器、全栈全场景AI、云操作系统还是云生态平台等多个维度实现了突破。

2019年伊始,华为就频频出手。1月,推出面向数据中心的服务器芯片鲲鹏920、基于鲲鹏920的TaiShan系列服务器、以及弹性云服务器、裸金属服务器和云手机三类云服务。其中,鲲鹏920作为业界高性能ARM-based处理器,同性能下功耗降低30%。5月,发布全球首个基于自研ARM架构的分布式缓存鲲鹏Redis,降低客户30%使用成本;以及全球首款AI原生数据库GaussDB,首次将人工智能技术融入分布式数据库的全生命周期,实现调优性能比业界提升60%以上。8月,诞生算力最强的AI处理器Ascend 910(昇腾910)、全场景AI计算框架MindSpore。

经过这一系列技术产品的铺垫,9月,华为Cloud & AI产品与服务总裁侯金龙正式宣布,华为将以鲲鹏和昇腾作为根基,打造“一云两翼双引擎”的计算产业布局,持续构建开放生态。

“一云”指华为云,通过全栈技术创新,为全球用户提供安全可靠的混合云。

“两翼”指智能计算业务、智能数据和存储业务。在智能计算领域,面向端、边、云,提供“鲲鹏+昇腾+x86+GPU”的多样性算力。在智能数据与存储领域,融合了存储、大数据、数据库、AI,围绕数据的全生命周期,让数据的每比特成本最优、价值最大。

“双引擎”指围绕“鲲鹏”与“昇腾”打造的两个基础芯片族。业内认为,通用云基础设施市场发展已相对成熟,华为要想实现差异化,最大机会可能就是专用芯片了。

到此时,成立两年多的华为云终于找到了差异化市场定位,实现了从芯片到硬件,再到软件和服务的软硬件一体化的优化和协同,为华为云未来可持续发展奠定了基础。

差异化定位对云业务发展有多重要,国内云市场上一轮波动可以很好诠释。自2015年以来,各互联网头部公司纷纷布局云业务,整个市场呈现快速增长态势。这一增长主要来自各云公司自家体系内的大型网络公司,业务同质化严重。随着潜在客户均已上云,增量空间迅速下降,公有云市场逐步进入传统企业与政务时代。而政企客户与互联网客户在业务思路、流程等方面完全不同,推进很困难,加之云业务长期处于亏损状态,不少背靠互联网、无差异化定位的云公司只能选择后撤。如美团云2018年内部调整,砍掉了公有云业务;网易云、京东云逐渐走低;背靠小米系的金山云也逐步淡出。

在技术、业务经验方面不断补足、优化的同时,围绕着华为云的内部整合也从未间断。

整合从统一思想开始。2017年底,任正非提到华为使命与愿景,即我们实质是通过聚焦ICT基础设施和智能终端,提供一块信息化、自动化、智能化的“黑土地”,这块黑土地上可以种玉米、大豆、高粱、花生、土豆等,是让各个伙伴的内容、应用、云在上面生长,形成共同的力量面向客户。随之,华为云明确提出,做智能世界的“黑土地”,为企业提供稳定可靠、安全可信和可持续演进的云服务,为客户与合作伙伴创造价值。华为云高层还信心满满地表示,五年以后,无论全球有几朵云,华为云一定是其中的一朵。华为每进入一个产业,一定是希望作为引领者,对于公有云亦是如此。

在确立了“黑土地”战略定位后,2018年底,随着市场发展,竞争进入深水区,华为对ICT基础设施业务进行了梳理,将公有云、私有云、AI、大数据、计算、存储、IoT等与IT强相关的产业重组为“计算与云”产业群,并组建了“Cloud & AI产品与服务”,华为云包含其中,保持独立运作。2019年初,华为又将IoT、私有云团队并入华为云。至此,华为云彻底完成了组织整合,全面进军混合云,正像华为高管宣称的“打造最佳混合云是华为公司在云服务领域的核心战略和追求”。

之后的2019年5月16日,美国商务部将华为列入“实体名录”事件,进一步加强了华为内部对华为云“所有业务底座”的深刻认同。面对“5.16”,首先,华为消费者业务群迅速将海外消费者云服务从AWS等美国公有云服务商迁移至了华为云。其次,华为云加快了围绕“鲲鹏”和“昇腾”的云服务建设。“5.16”后的一次高层会议上,任正非将华为云比喻成华为的根,与公司命运紧密相连。至此,华为所有高层对该业务的重要性真正达成了共识。2020年初,华为将Cloud & AI部升至华为业务群(BG),与消费者BG、运营商BG和企业BG并列华为四大业务群,侯金龙担任总裁。

正是基于技术产品上的持续创新,发展思路上的深刻共识,华为云持续追赶,在打入中国云市场第一梯队后,仍旧飞奔,向着全球五强云前进。截至2020年9月,华为云已上线210+云服务,210+解决方案;已发展18000+合作伙伴,汇聚150万开发者;云市场上架应用3500+个,云市场年交易额超10亿元。

从芯片到数据中心、从IT基础设施到云服务、从边缘计算到云计算,华为充分整合“5G+云+AI”优势资源,全面提升华为云的全栈能力。面对万亿级的云计算市场,华为云的未来值得期待。

责任编辑:xj

-

云服务

+关注

关注

0文章

818浏览量

38907 -

云平台

+关注

关注

1文章

1300浏览量

38938 -

华为云

+关注

关注

3文章

2445浏览量

17404

发布评论请先 登录

相关推荐

828 企业效率再升级,华为云会议 Flexus 版创新云会议体验!

828 数字化转型正当时,华为云 Flexus 云服务器 X 实例让上云更简单

为中小企业量身定制的云会议!华为云 Flexus 版云会议亮相 828

云计算技术的未来发展趋势

数字转型得力伙伴:华为云 Flexus X 实例打造云计算应用新标杆

如何理解云计算?

旗舰级云服务器首次亮相 828,华为云 Flexus X 实例创新优选精品云服务

重塑云服务,华为云 Flexus X 实例破解云服务传统难题

未来云计算标杆:华为云耀云服务器 X 实例打造智能安全的数字化解决方案

华为云新一代柔性算力服务器,加速企业轻松上云数智化转型

云计算时代的领军者:探秘华为云耀 X 实例的创新之路

2024 年值得关注的 8 大云计算趋势

2023云计算企业排行

工商网监

工商网监

评论