个人市场5G领跑,为争用户三家各显神通

个人市场5G领跑,为争用户三家各显神通

“魔幻”的2020年终于过去。

对运营商来说,这一年既是危机四伏的一年,同时也是新机涌现的一年。“危”的一面体现在传统业务增长乏力上,表现为移动用户规模的流失加剧与增量困局;“机”的一面则反映在疫情推动与技术迭代共同促进的新兴业务增长上,以家庭增值及政企DICT业务高速增长为表现代表。这一年,运营商为适应市场变化做了很多转型努力,包括5G基建、新应用和内容探索、组织变革及能力重构等,换来了整体收入及业务稳定增长,也是攻克时艰后取得的可贵成就,值得所有运营商人骄傲。

虽然目前还未有全年发展的确切数据,但不妨碍我们对整年市场变化及竞争形势做盘点。以下是赛立信对2020年通信领域的各个细分市场及运营商之间的竞争表现做的盘点分析,作为对过去一年的总结回顾,也是新一年出发展望的基石。

个人市场5G领跑,为争用户三家各显神通

2020年整个移动市场的发展并不尽人意。工信部11月的数据显示,三家基础电信企业的移动电话用户总数累计呈净流失状态。而从三家运营商各自发布的数据上看,仅有中国电信的用户规模是增长的,另外两家均有不同程度流失。究其原因,疫情、市场饱和、携号转网、存量维系力度等为主要因素。

即便如此,2020年各家运营商在移动业务运营上依然存在不少闪光点,其中5G的快速发展便是最重要的一个。从基建到用户,三家运营商的5G业务在2020年驶入了快车道,凭借各自的努力做出了不同的成绩。

从基站建设角度看,12月底工信部公布中国已累计建成5G基站71.8万个,推动共建共享5G基站33万个。共建共享主要存在于中国电信和中国联通之间,而中国移动在12月时宣称自己已开通5G基站超39万个。显然,在基站建设方面,中国移动单靠独家的力量走得要更远。

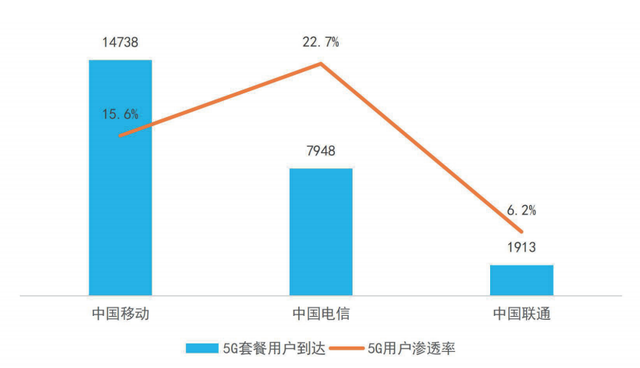

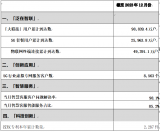

从用户规模角度看,12月底工信部称中国的5G用户数已超过2亿。而根据赛立信掌握的数据,三家运营商的5G套餐口径用户在11月底已到达2.46亿户。其中三家的数据分布分别是:中国移动1.47亿户,中国电信7948万户,中国联通1913万户。这中间的差距非常明显,中国移动在规模绝对数上又处于领先地位,而中国电信在用户渗透率上的表现则更胜一筹(如下图1所示)。相比之下,中国联通的5G起步显得有点慢,起步阶段差距较大的话,后续追赶将存在较大压力。

图1:三家运营商的5G套餐用户情况(2020年11月)

数据来源:赛立信通信研究部

分析三家运营商的5G业务发展策略,不难发现出现不同成绩背后的原因。

对中国移动来说,庞大的移动用户规模基数是转化用户的天然基础,其5G发展思路便是“化规模优势为5G先发优势”,从而存量升级是最主要的发展路径,通过5G终端合约、话费补贴等进行大规模升级引导。

中国电信则是新增存量两手抓,一方面发挥5G终端金融合约、融合捆绑、政企团购等经验优势获取5G新客,另一方面用5G升级包、5G副卡等来扩大目标覆盖,在5G推进上丝毫不松懈。

与这两家相比,中国联通的5G发展决心稍显犹豫,业务策略也不够聚焦,是造成5G增长速度远不及对手的主要原因。但中国联通的5G业务推进策略也不是毫无亮点,相反,其在套餐门槛及灵活度上表现出自己的特色和优势,例如,针对王卡及沃派用户(月租低至19/29元)推出5G会员包,即使是低月租套餐的用户,也可以通过加载低门槛的升级包产品用上5G网络;同时更强调对泛终端用户的覆盖,5G合约会囊括多种泛终端产品;再者大力推广5Gn未来会员,重视5G价值填充。从上述种种表现看,中国联通虽然在“5G套餐(指的是其5G冰激凌套餐及腾讯王卡5G版)用户”这个指标上表现暂时落后,但其5G发展的丰富度其实并不逊色。

家庭市场“智慧”转身,形成增量增收新动能

在以固网宽带为代表的家庭市场,2020年三家运营商整体表现不俗。工信部11月数据显示,三家运营商的互联网宽带接入用户累计净增3349万户,增长率达6.9%。三家运营商公布的数据则表明,截至11月各家宽带用户总量均有不同程度上升,其中以中国移动为首表现最为抢眼(贡献了66%的净增量)。而根据赛立信掌握的数据,三家运营商的宽带发展成绩不仅表现在用户量上,在收入上同样有较好增长。可以说,2020年对于三家运营商的宽带业务来说均是有所收获的一年。

然而,家庭市场不仅只有宽带业务,运营商也不满足于只发展宽带业务,在前几年,各家运营商对待家庭市场的态度已存在明显的转变,即宽带业务是基础,但增值应用才是价值体现。到了2020年,这种态度不再只存在于意识层面,而是通过产品和营销转化成实际生产力。在这方面,中国电信的表现最具代表性。

一贯以融合业务作为核心优势的中国电信,在2020年将智慧家庭应用深度植入融合产品体系中,布局成极致融合一体化的产品路线。典型的智慧家庭应用产品主要有两个,一是组网业务(电信产品名为“全屋WiFi”),以优化家庭组网布线为服务内容,向用户收取一次性或月租型费用;另一个是视频监控业务(电信产品名为“天翼看家”或“天翼看店”),抓住用户安防需求,或捆绑摄像头及云储存回看服务、或单卖云储存回看服务,以此获得增收。

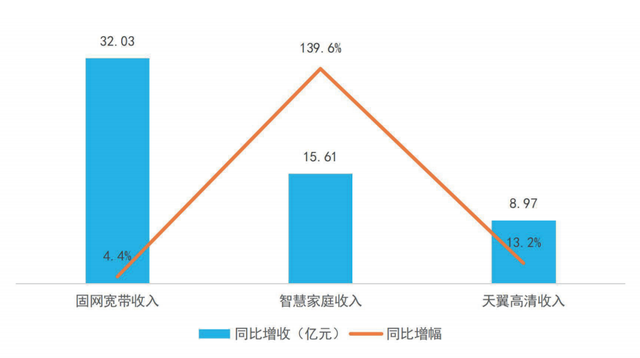

根据赛立信掌握的数据来看,2020年中国电信在智慧家庭应用业务上既增量又增收。截至11月,智能组网服务用户数2653万户,同比增长55.8%;而视频监控云存回看用户在2019年仅有不到5万户的基础上,于2020年11月增至142万户。收入方面,智慧家庭业务更是成为中国电信在家庭市场增收的第二大来源和增长的第一大动力。

图2:中国电信家庭业务收入表现(截至2020年11月)

数据来源:赛立信通信研究部

不仅中国电信如此重视智慧家庭业务,中国移动和中国联通在智慧家庭业务上的布局也在逐渐铺开,而他们所选择的发展策略首先是跟随——从他们推出的系列产品和服务模式上不难看出模仿电信的痕迹,即从已培育起来的家庭组网和安防监控需求入手,这确是最便捷的推进路径。

即便如此,也不能因此否定移动和联通的创新能力。对于中国移动来说,家庭业务发展目前刚走到宽带普及的阶段,互联网电视业务还有很大的增长空间,因此先做互联网电视渗透,再向智慧家庭业务延伸,才是比较合理的路径。而中国联通本身宽带业务渗透率低,沿固网方向切入家庭市场并不是很明智的选择,其更想发挥自己在生态和内容上的合作优势,以会员权益和泛终端接入作为向家庭市场挺进的武器,这样也刚好形成与对手的差异化竞争。

政企市场火热云改,开启新阶段的竞争赛道

2020年,政企市场依然是贡献运营商主要增收的明星市场不过,虽然增长的势头不变,但发展结构实际上还是出现了一些变化。跟公众市场一样,政企市场上的基础业务如语音接入、专线接入等业务收入出现增长乏力甚至下滑的现象,而以数据中心和云计算等为代表的新兴业务则在加速增长。

根据工信部的数据,1-11月三家电信企业共完成固定增值业务收入1592亿元,同比增长24.1%,在电信业务收入中占比为12.8%,拉动电信业务收入增长2.6个百分点,这里提到的“固定增值业务”主要包括IPTV、互联网数据中心、大数据、云计算、人工智能等新兴业务。根据赛立信掌握的数据来看,2020年三大运营商在这些新兴业务上的表现同样存在较大差异。

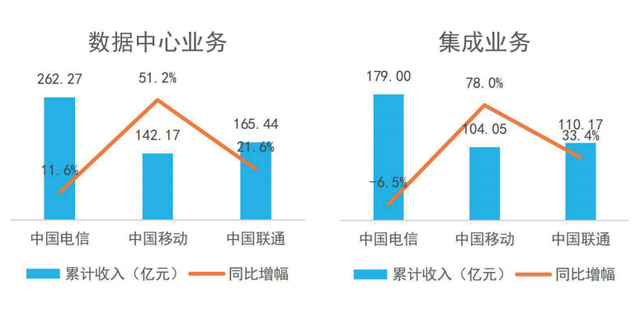

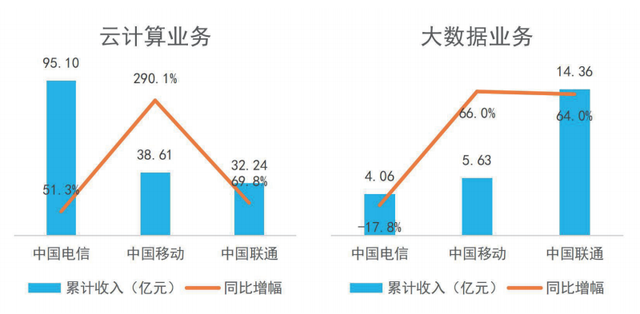

对比几个核心业务发展情况可以发现,中国电信在数据中心、集成及云计算业务领域占有先发优势,体量最优,但增速相对较慢;中国移动在数据中心、集成、云计算及大数据业务上的收入分布较为均匀,2020年的增速表现一骑绝尘;中国联通的优势则体现在大数据业务上,体量大且增速快,形成独家特色。

图3:三家运营商主要政企业务收入及增长情况(截至2020年10月)

数据来源:赛立信通信研究部

除了业务结构上的变化,2020年政企市场转变还体现在“模式切换”上。各种细分行业的机会涌现,原有的运营商产品视角已不能满足行业客户的一站式解决方案需求。为了跟上政企市场形势变化,运营商做了很多努力,其中调优组织架构、储备人员能力是最重要的一项。

2020年年中,中国电信在“云改数转、云网融合”思路的指导下开启了政企架构改革工作,一是从集团到省公司都开始组建行业服务团队,以BG事业群的形式呈现;二是要吸纳和培养行业专家队伍,着重强调行业解决方案能力的构建。而早在2020年初,中国联通也着手开启政企线架构的改革,同样以成立政企BG为主要方向。中国移动则在2019年有过一次大型的政企架构调整动作,而2020年主要在省市公司做优化微调,体现在成立市级政企单元(如政企客户中心)、加强政企人员配置、优化职责等。运营商的这一系列动作都在表明他们正在为下阶段的业务大转型做铺垫,或很快迎来新的增收引擎和竞争赛道。

总结下来,2020年的通信市场正经历一场悄然的变革。运营商的业务模式和竞争策略正随着市场及用户需求改变而改变。这种改变是运营商以“价值”为导向、在新形势驱动下的自我进化过程。这一年虽然艰难,但运营商能及时调整过来,不但变“危”为“机”、走出阴霾,还为未来几年的转型打下良好基础。随着2021年的到来,新阶段的发展篇章已经开启,期待运营商继续乘风破浪、直济沧海。

责任编辑:lq

-

运营商

+关注

关注

4文章

2398浏览量

44489 -

5G

+关注

关注

1355文章

48470浏览量

564676 -

5G网络

+关注

关注

8文章

1741浏览量

42423

原文标题:数据盘点,运营商2020年“大变天”!

文章出处:【微信号:xiacoinfo,微信公众号:资治通信】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

5G用户数突破10亿大关

韩国JNTC为三家芯片封装企业供应新型TGV玻璃基板

广和通发布5G模组FG370-KR,加速韩国5G AIoT市场发展

嵌入式设备中的4G/5G模块管理

蔚来获准在中国建第三家工厂 总产能将增至100万辆

请问mx880 5G数据终端可以设置优先5G网络吗?

我国5G用户达8.51亿户 5G基站总数达350.9万个

什么是5G?5G的特点

美格智能联合罗德与施瓦茨完成5G RedCap模组SRM813Q验证,推动5G轻量化全面商用

中国联通:“大联接”用户逼近10亿,5G行业虚拟专网用户数翻倍

工商网监

工商网监

评论