半导体研发投入TOP10出炉 台积电8成资本支出将投向先进工艺

半导体研发投入TOP10出炉 台积电8成资本支出将投向先进工艺

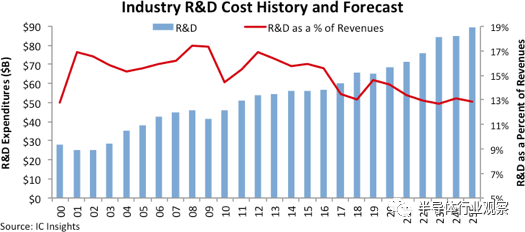

根据IC Insights于2021年出版的最新版(McClean Report)报告显示,全球半导体公司的研发支出预计将在2020年增长5%,达到684亿美元的历史新高。到2021年,研发支出将增长4%,达到714亿美元,再创新高。按照他们对集成电路产业的前景展望,预计2021年至2025年之间,半导体公司的研发总支出将以5.8%的复合年均增长率(CAGR)增长,整个行业的研发支出届时将达到893亿美元。

2020年,全球受到Covid-19病毒健康危机的打击,尽管致命的大流行带来了经济影响,但半导体行业的总收入在这一年中惊人地增长了8%,但谨慎的半导体供应商还是限制了研发支出的增长。

统计显示,半导体研发支出占全球行业销售额的百分比从2019年的14.6%下降到2020年的14.2%,而研发支出下降了1%,半导体总收入下降了12%。。图1绘制了过去20年的半导体研发支出水平和支出销售额比以及IC Insights对2025年的预测。

在1970年代末以来,半导体研发总支出仅四年时间内就急速下降。在经济放缓期间也有下滑,例如2019年为-1%,在该行业受到全球主要经济衰退打击后,2009年为-10%,背靠背下降)在2002年为-1%,在2001年为-10%,当时经济下滑与世纪之交的互联网“ .com”泡沫破裂同时发生。

在2008年至2009年全球经济衰退之后,研发支出在2010年和2011年强劲恢复,但随后的支出在过去十年的时间内由于各种原因而放缓,其中包括全球经济持续不确定性和历史性波动。芯片行业的收购。

自2000年以来,除五年(2000年,2010年,2017年,2018年和2020年)以外,半导体研发支出总额占全球销售额的百分比已超过四个十年的历史平均水平14.6%。在这五年中,较低的研发与销售比率更多地与总收入增长的优势有关,而不是半导体供应商在研发支出方面的劣势。

英特尔在2020年的研发支出上继续位居所有其他半导体供应商之首,约占该行业总支出的19%。但是,成本削减,淘汰了某些产品类别以及追求最大效率的努力,导致英特尔2020年的研发支出减少了4%,至129亿美元,而该公司的支出在2019年下降了1%,当时占其市场份额的22%行业总数。

2019-2020年英特尔研发支出下降是该公司自2008年和2009年以来连续第一个年度下降。2020年下降4%是英特尔自1990年代中期以来最大的研发下降。排名第二的三星在2020年将其研发支出增加了19%,达到56亿美元。

报告显示,前10大研发支出(英特尔,三星,博通,高通,英伟达,台积电,联发科,美光,SK海力士和AMD)在2020年的研发支出总计增加了11%,达到435亿美元,占行业总数的64%。2020年R&D排名前十的公司分别是Nvidia(排名提升一位至第五),MediaTek(排名提升两位至第七)和Advanced Micro Devices(排名提升一位到第十)。新的IC Insights报告显示,前十名的研发/销售的研发投资比例在2020年为14.5%,而在2019年为15.0%。

英文媒体的报道显示,在最近的一次产品发布会上,联发科表示他们增加2021年的研发投入,会高于2020年超过20亿美元的水平。

台积电是目前全球最大的芯片代工商,也是在芯片工艺方面走在行业前列的厂商,他们在工艺研发和量产方面将投入大量的资金。在1月14日发布的2020年第四季度财报中,台积电管理层预计今年的资本支出在250亿美元到280亿美元。

消息人士透露,在台积电计划的今年的资本支出中,80%将投向3nm、5nm和7nm制程工艺,10%将投向特殊制程工艺,余下10%将投向封装等领域。

本文由电子发烧友综合报道,内容参考自IT之家、联发科,转载请注明以上来源。

-

半导体

+关注

关注

334文章

27693浏览量

222269 -

台积电

+关注

关注

44文章

5685浏览量

166972

发布评论请先 登录

相关推荐

台积电2nm工艺将量产,苹果iPhone成首批受益者

台积电董事会核准154.8亿美元资本预算

台积电先进封装产能加速扩张

台积电批准近300亿美元资本预算

AMD与台积电联手推动先进工艺发展

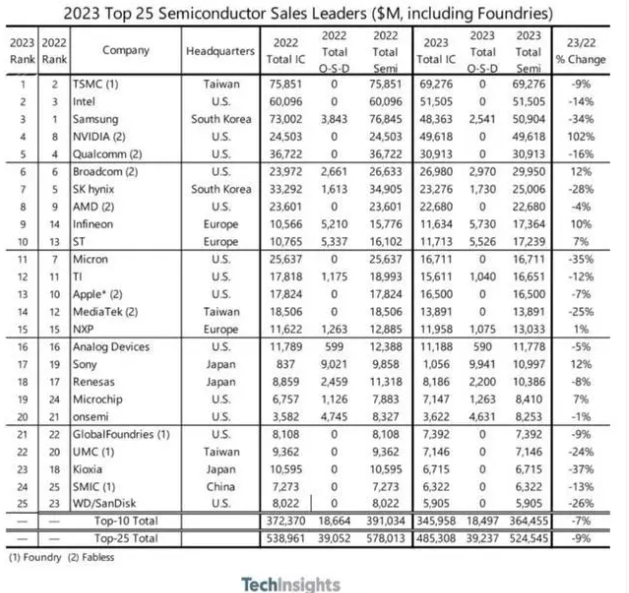

全球Top25半导体公司发布:台积电领跑,英伟达异军突起

工商网监

工商网监

评论