关于中国IC设计行业的发展建议

关于中国IC设计行业的发展建议

一、半导体行业分工模式

集成电路(IC)是国之重器,IC产业是引领未来科技发展的国家战略性产业;其中,IC设计业是牵引和推动我国整个IC产业链协同发展的“火车头”。

半导体行业的分工环节主要包括设计、制造和封测。部分企业采用IDM模式,即公司可自行完成从设计到封测的所有环节;部分企业专注于单独一个环节,即Fabless(无工厂芯片供应商)+Foundry(代工厂)+OSAT(委外封测代工)模式。

二、中国IC设计行业市场现状分析

在全球集成电路设计行业快速发展的同时,我国的集成电路设计行业也在迎头追赶。在美国对国内高科技企业实施制裁后,我国终端设备制造厂商愈发注重供应链安全,更偏向于将供应链环节转移至国内,因此对国内集成电路设计企业的芯片采购量增加。据统计,2019年我国集成电路设计实现销售收入为3063.5亿元,同比增长21.6%,2012-2019年复合增长率为25.6%,已超过同期全球行业增长率。

从产业结构来看,我国集成电路设计行业销售额占我国集成电路产业的比重稳步增加,由2011年的27.22%提升至2019年的40.51%,行业发展增速明显。总体来看,我国集成电路产业链结构逐渐向上游扩展,结构更加趋于优化。

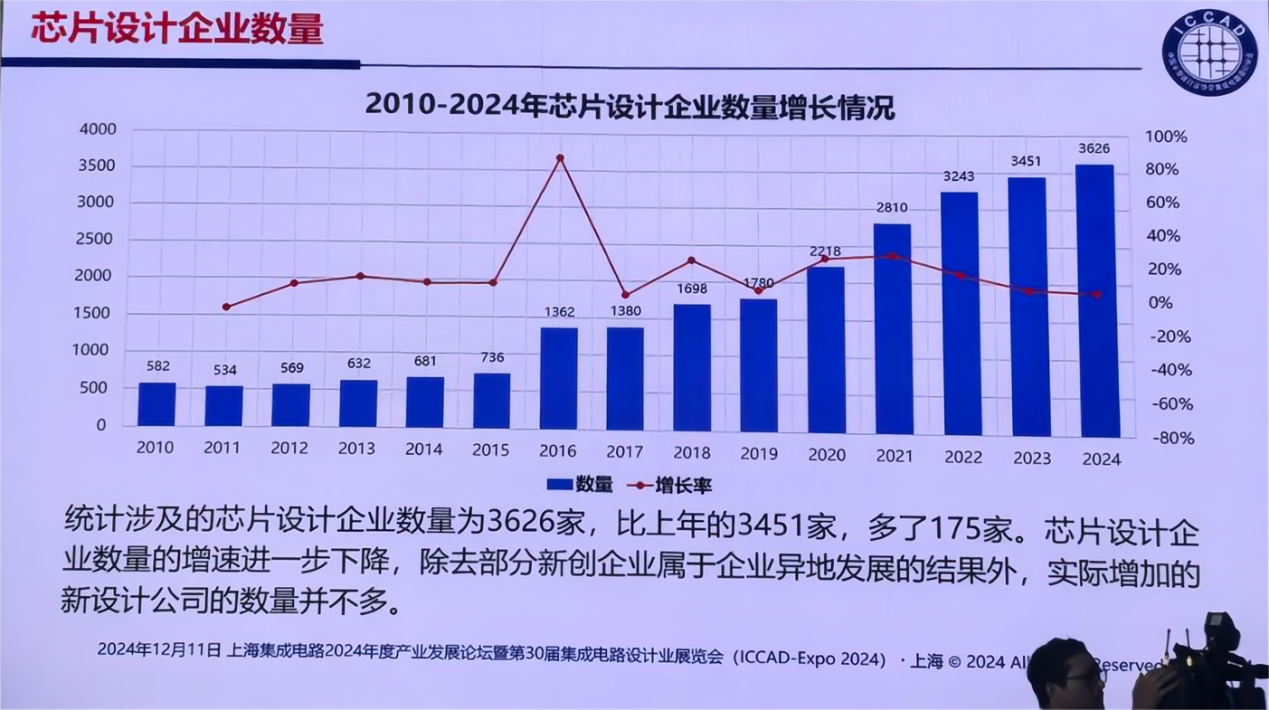

企业数量方面,2012-2019年我国IC设计企业数量不断增长,截至2019年企业数量达到1780家,国内企业逐步进入到全球市场的主流竞争格局中。

需求方面,2017年国家发布相关规划支持消费电子、物联网、人工智能等应用,为我国集成电路设计行业的增长带来新动能,据统计,截至2019年我国集成电路需求量为4283亿块,同比增长14.4%。

三、全球十大IC设计公司排名

据统计,受益于苹果公司iPhone12的畅销,基带与无线射频芯片需求大幅上升,2020年第三季度高通营业收入达到49.67亿美元,同比增长37.6%,成功反超博通,位居全球第一,英伟达与联发科以应收42.61亿美元与30亿美元分别位于第三与第三位,增速分别为55.7%与53.2%。值得一提的是,台湾另外两家芯片公司瑞昱半导体、联咏科技取得强劲增长,已经反超美满电子,且无限接近赛灵思。海思不在前十名单之内,海思受到美国禁令不断升级的影响,无法再发挥对华为各产品线的芯片自给功能,在美中关系未见好转的前提下,海思下半年将发布最后一款麒麟处理器,而且其他芯片恐面临类似的状况。

四、中国IC设计行业发展建议

1、坚持突破瓶颈技术的前瞻布局

策略是着力2025年的基础,着眼2030年布局;目标是基于我国已有基础和相对优势,针对芯片设计、芯片制造的关键核心技术瓶颈,对标国际领先技术,打破垄断,加强颠覆性、突破性和标志性技术的研发、增强创新策源能力,构筑未来竞争力。

2、坚持突破集成电路“供应侧”短板问题

策略是着手2020年的“临门一脚”,着力2025年布局。目标是把握IC市场发展态势,围绕国家战略及其经济社会发展需求,针对“供需”短板,基于如在5G无线移动通信等方面的相对优势,设立“原创”、“填补国产空白”、“国产替代”三大高端芯片研发及其产业化专项,营造良好创新生态环境,形成合作攻关、共享成果的联动机制,提升芯片安全保障能力,改变核心芯片依赖于人的局面,提高产业集中度,培育和壮大人才队伍。

3、坚持国内外开放合作

针对制约我国集成电路发展的“创新能力弱,产业集中度低、高端人才缺乏”三大瓶颈和短板问题,充分利用我国自贸区和“一带一路”战略,主动融入全球创新网络,打造全新的开放性格局,加快全球创新资源和要素向我国集聚,以“请进来、走出去”合作方式,开展国际前沿领域IC技术研发,实现高起点、高质量引进和锻炼世界级人才,实现产业开放、自主可控发展。

隶属于华经产业研究院,专注大中华区产业经济情报及研究,目前主要提供的产品和服务包括传统及新兴行业研究、商业计划书、可行性研究、市场调研、专题报告、定制报告等。涵盖文化体育、物流旅游、健康养老、生物医药、能源化工、装备制造、汽车电子等领域,还深入研究智慧城市、智慧生活、智慧制造、新能源、新材料、新消费、新金融、人工智能、“互联网+”等新兴领域。

责任编辑:tzh

-

芯片

+关注

关注

456文章

50892浏览量

424386 -

集成电路

+关注

关注

5388文章

11563浏览量

362096 -

半导体

+关注

关注

334文章

27442浏览量

219479 -

IC

+关注

关注

36文章

5957浏览量

175742

发布评论请先 登录

相关推荐

魏少军:中国IC设计产业增速首次低于全球,该如何自强不息?

智能模拟 精准感知|芯海科技摘取“国产模拟IC行业卓越奖”

LP-SCADA的发展历程和应用行业?

中汽协回应半导体行业风波 中国半导体行业协会发声 建议谨慎采购美国芯片

行芯精彩亮相IC CHINA 2024

【「数字IC设计入门」阅读体验】+ 数字IC设计流程

RISC-V在中国的发展机遇有哪些场景?

DHL行业观察:中国引领全球电动汽车发展

思尔芯再度荣膺2024中国IC设计行业TOP 10 EDA公司

格科微再次获评中国IC设计成就奖“十大中国IC设计公司”

喜讯!谷泰微荣获2024中国IC设计成就奖之“极具投资价值IC设计企业奖”!

2024年全球与中国自动方向电压转换器行业总体规模、主要企业国内外市场占有率及排名

2024年全球与中国7nm智能座舱芯片行业总体规模、主要企业国内外市场占有率及排名

工商网监

工商网监

评论