Rohm将 EV 用碳化硅功率半导体产能扩增至现行的 5 倍

Rohm将 EV 用碳化硅功率半导体产能扩增至现行的 5 倍

电子零件厂加快对 EV 相关零件进行增产投资

随着电动车(EV)需求上升,也让日本各家电子零件厂增产 EV 零件抢攻 EV 商机,其中罗姆(Rohm)传出计划将 EV 用碳化硅(SiC)功率半导体产能扩增至现行的 5 倍。

日经新闻 15 日报导,日本各家电子零件厂加快对 EV 相关零件进行增产投资,其中 Rohm 计划在今后 5 年内投资 600 亿日圆,将使用于 EV 的 SiC 功率半导体产能扩增至现行的 5 倍。

富士电机(Fuji Electric)将投资约 1,200 亿日圆扩增日本国内外工厂产能、增产功率半导体;东芝(Toshiba)计划在 2023 年度结束前投资约 800 亿日圆,将功率半导体产能提高 3 成;日本电产(Nidec)将砸下 2,000 亿日圆在欧洲兴建 EV 用驱动马达新工厂。

报导指出,Rohm 在碳化硅(SiC)功率半导体的研发上居领先,于全球 SiC 功率半导体市场握有 2 成市占率,和英飞凌(Infineon)、STMicroelectronics 并列为全球主要供应商之一,而其产能扩增至 5 倍后、全球市占率有望提高至 3 成。Rohm 生产的半导体材料也以经由汽车零件厂的形式、使用于特斯拉(Tesla)的 EV 逆变器(inverter)上。

据报导,日厂增产 EV 相关零件,主要是因为全球各国推出减碳政策,推升 EV 需求。根据波士顿顾问集团(Boston Consulting Group,BCG)的试算,2025 年 EV 等电动化车款占全球新车销售量比重有望自 2020 年的 10% 扬升至 31% 水平。

日本市调机构富士经济(Fuji Keizai)2020 年 6 月 5 日公布调查报告指出,2030 年全球功率半导体市场规模预估将扩增至 4 兆 2,652 亿日圆,将较 2019 年(2 兆 9,141 亿日圆)大增 46.4%。

其中,2030 年碳化硅(SiC)制功率半导体全球市场规模预估将扩增至 2,009 亿日圆,将达 2019 年(436 亿日圆)的 4.6 倍;氮化镓(GaN)产品市场规模预估为 232 亿日圆,将达 2019 年(19 亿日圆)的 12.2 倍。

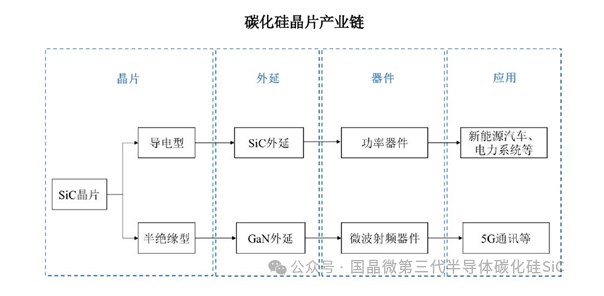

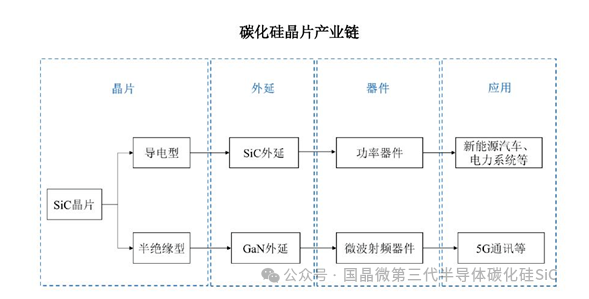

中国SIC汽车市场

来自ev sales的数据显示,2019年全球新能源汽车销量为215万辆,中国市场销量达到116万辆,占全球比重达54%。

据统计,2020年、2023年、2025年,中国新能源汽车产量分别为160万辆、320万辆、480万辆。2020-2022年,只有少部分B级及以上车型采用SiC基MOSFET,其他车型采用硅基IGBT,预计2023年是8英寸SiC衬底技术商业化初步成熟之年,届时,相当数量的B级及以上车型将采用SiC基MOSFET,A级及以下车型仍使用硅基IGBT。SiC基 MOSFET成本每年降低2%。

据中信建投证券估计,到2025年,中国新能源汽车用功率器件市场规模在100亿元以上,其中硅基IGBT逾70亿元,SiC基MOSFET近40亿元。

受益于混动和新能源汽车销量快速增长,以及新能源双积分政策推动,国内汽车功率半导体将保持旺盛的市场需求。中长期来看,SiC基MOSFET发展潜力巨大,值得期待。

本文由电子发烧友综合报道,内容参考自rohm、IT之家,转载请注明以上来源。

-

半导体

+关注

关注

334文章

27362浏览量

218644 -

Ev

+关注

关注

2文章

211浏览量

35769 -

Rohm

+关注

关注

8文章

372浏览量

66054

发布评论请先 登录

相关推荐

碳化硅在半导体产业中的发展

碳化硅 (SiC) 与氮化镓 (GaN)应用 | 氮化硼高导热绝缘片

碳化硅功率器件的工作原理和应用

碳化硅功率器件的优势和应用领域

碳化硅功率器件的优点和应用

碳化硅功率器件的优势和分类

碳化硅(SiC)功率器件的开关性能比较

国内碳化硅功率半导体元件市场迎来高速增长

工商网监

工商网监

评论