全球动力电池扩产推波助澜,正极材料领域进入新一轮扩产周期

全球动力电池扩产推波助澜,正极材料领域进入新一轮扩产周期

摘要

延续2020年第四季度出货大幅增长态势,头部动力电池企业2021年1月份仍处于满产排产状态,年终订单暴涨,进而引发上游原材料供应紧缺,价格上涨。

全球动力电池扩产推波助澜,正极材料领域进入新一轮扩产周期。

延续2020年第四季度出货大幅增长态势,头部动力电池企业2021年1月份仍处于满产排产状态,年终订单暴涨,进而引发上游原材料供应紧缺,价格上涨。

目前,包括宁德时代、比亚迪、中航锂电、鹏辉能源等动力电池企业都处于产线满产或供货紧张状态。

为进一步满足市场需求,上述电池企业当前都在加快产能建设,新建产能释放的速度和规模或将超出行业预期。

如宁德时代390亿元新建宜宾、福鼎、江苏时代(四期)等三大动力电池生产基地;中航锂电厦门A6项目10GWh投产在即;比亚迪弗迪电池第二事业部GZB工厂举行百日誓师大会;瑞浦能源温州二期8GWh锂电池项目开工;鹏辉能源驻马店4GWh动力电池项目开工……

而从全球市场来看,中韩头部电池以及欧洲本土电池企业正在加快其欧洲电池工厂建设,产能规模更为宏大。SKI、LG化学和松下在建的北美电池工厂产能规模也不可小觑

中长期来看,全球新能源汽车市场增量和放量以及全球小动力、储能、电动轻型车等细分领域的市场需求增长,将导致锂电池、材料等上游产业链整体处于交付供应持续紧张状态。

高工产研锂电研究所(GGII)初步调研数据显示,2020年中国正极材料出货量51万吨,同比增长27%。主要原因是全球受新能源汽车销量增长以及小动力、储能等其它细分市场增长带动。

市场数据显示,2020年全球动力电池总装机量达137GWh,同比增长17%。其中宁德时代、LG化学、三星SDI、SKI、中航锂电等企业的装机电量都实现明显增长,成为拉动正极材料出货量提升的主力。

2021年,上述电池企业的产能和新增订单将进一步释放。在此情况之下,保障原料供应稳定将成为上述电池企业竞争全球动力市场的关键。

为满足头部动力电池企业新建产能释放需求,上游正极材料企业大规模扩产也势在必行。

高工锂电注意到,自2020年以来,国内外头部正极材料企业纷纷开启产能扩充模式,加快新建产能释放。

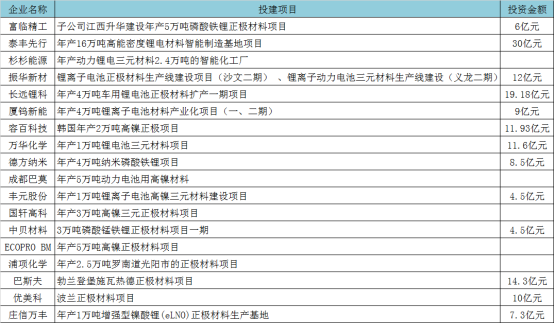

近日,富临精工发布公告称,公司及旗下公司湖南升华与宁德时代、长江晨道就共同增资江西升华签署框架协议。此次所获得的款项将全部用于江西升华拟在四川省射洪市新建年产5万吨新能源锂电正极材料项目,该项目建成达产后其产品也将优先满足宁德时代的采购需求。

值得注意的是,除了江西升华之外,包括湖南裕能、北大先行、德方纳米、杉杉能源、振华新材、容百科技、当升科技、巴莫科技等企业也在积极扩充正极材料产能,主要目的是为满足国内动力电池新一轮产能扩充的市场需求。

在国际市场上,韩系正极材料企业和欧洲本土正极材料企业也在大规模扩产,全球正极市场竞争快速升温。

与之相对应的是,包括宁德时代、比亚迪、中航锂电、三星SDI、LG化学、SKI、松下等中日韩头部电池企业以及欧洲本土电池企业都在大规模扩充动力电池产能,新建产能将在未来3-5年内集中释放。

上述电池企业扩充产能释放出一个强烈信号,全球动力电池进入新一轮扩产竞赛,将对正极材料产生强劲需求。头部电池企业纷纷通过签订长期供货合同或合资建厂的方式,以保障其原料供应稳定和降低成本。

动力电池市场需求旺盛和头部企业加码扩产,给上游正极材料企业扩充提供了信心。

值得注意的是,从投资主体、扩产规模、项目规划以及区域布局等方面来看,全球新一轮正极材料产能扩充呈现以下特征:

一是产能规模升级,头部企业成扩产主力。在这一波扩产潮中,头部企业是扩产主力,且单个产能规模较大,表明正极材料市场竞争将进入新的阶段。

一方面,国内正极材料企业数量众多,当前仍超过200家,技术路线多元化,整体产能供过于求,但优质产能紧缺。

与此前国内正极材料行业投扩产项目相比,参与本轮投扩产的主要是进入了头部电池供应链的头部企业,如容百科技、振华新材、长远锂科等,且单个项目产能规模都在3-5万吨,甚至超过10万吨。

另一方面,在原材料价格下降、产能供过于求、产品价格和毛利率持续下滑、电池企业压价等多重压力下,正极材料市场竞争日益激烈,行业两极分化趋势明显。头部材料企业继续扩产以降低成本,进一步提升市场份额。

二是主打高比能、高安全产品。在新建产品项目上,上述企业主要建设兼具高能量密度和高安全性的正极材料项目,以满足动力电池性能提升的需要。

其中,高镍项目明显增多,表明高镍依然是动力技术的主要发展方向。包括容百科技、巴莫科技、国轩高科、ECOPRO BM等投建的都是高镍材料项目。

高镍材料市场增长的同时,磷酸铁锂材料也再度受捧,在动力市场需求持续升温。

GGII数据显示,2020年中国磷酸铁锂材料出货量占比由22%上升到25%,达12.4万吨,主要原因是新能源汽车和小动力(含共享电单车、换电)、储能市场对磷酸铁锂电池需求大幅增长带动。

其中,宁德时代、比亚迪、国轩高科、鹏辉能源、瑞浦能源等电池企业的磷酸铁锂电池装机量出现大幅增长,成为拉动磷酸铁锂材料出货量增长的主要动力。

业内预计2021年国内磷酸铁锂动力市场出货量将超过18万吨。为满足市场增长需求,包括湖南裕能、江西升华、德方纳米、北大先行等也在积极扩充其磷酸铁锂材料产能

三是电池企业与材料企业合建项目增多。除了材料企业自建之外,电池企业与正极材料企业合资建厂的项目也明显增多,有助于电池企业锁定优质产能供应,降低采购成本,进一步加深双方的战略合作程度。

例如,宁德时代先后增资江西升华、湖南裕能、曲靖麟铁等正极材料企业,建设正极材料项目并签署优先采购协议;三星SDI与ECOPRO BM成立合资公司建设年产5万吨正极材料项目;LG化学与华友钴业合建年产10万吨正极材料项目等。

四是全球化竞争升温,出海布局渐成趋势。欧洲新能源汽车市场强势崛起,吸引中日韩头部电池巨头和欧洲本土电池企业在欧洲建厂布局。为保障原料供应稳定和降低成本,上述电池企业或将要求其正极材料供应商跟随建厂提供就近配套服务,助推全球正极材料市场竞争升温。

当前已有一批来自电池、隔膜、电解液、铜箔、结构件等产业链的优秀中国锂电企业在欧洲建厂布局。作为锂电池中成本占比最高的原材料,中国正极材料企业出海建厂也将成为趋势。

目前,容百科技已率先在海外建厂,预计后期其它正极材料企业也将跟进,海外将成为国内正极材料企业竞争的新战场。

责任编辑:xj

原文标题:供应趋紧 正极材料新一轮扩产浪潮来袭

文章出处:【微信公众号:高工锂电】欢迎添加关注!文章转载请注明出处。

-

新能源

+关注

关注

26文章

5476浏览量

107469 -

正极材料

+关注

关注

4文章

322浏览量

18520 -

锂电

+关注

关注

4文章

441浏览量

16005

原文标题:供应趋紧 正极材料新一轮扩产浪潮来袭

文章出处:【微信号:weixin-gg-lb,微信公众号:高工锂电】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

喜讯!华秋电子宣布完成新一轮3.1亿元融资

芯片产业有望开启新一轮繁荣周期,国产半导体设备如何乘风而起?

喆塔科技完成新一轮战略融资

华立搭乘CoWoS扩产快车,封装材料业绩预翻倍

Micro LED企业云英谷科技完成新一轮增资

西部数据拟6.77亿美元扩产泰国机械硬盘生产线

SK海力士M16晶圆厂扩产,DRAM产能将增18%

纬创拟斥资逾84亿台币扩产AI服务器

德高化成第三代半导体GaN倒装芯片LED封装制造扩产项目正式开工

北京时代动力电池有限公司正式成立

声扬科技逆势完成新一轮融资,发力终端语音打造大模型的“耳朵”

工商网监

工商网监

评论