2020年中国工业机器人产销获双增长

2020年中国工业机器人产销获双增长

近日,国家统计局发布最新数据显示,2020年12月,工业机器人产量为29706(套),同比增长32.4%,1-12月全国规模以上工业企业的工业机器人产量再创新高,累计达237068(套),同比增长19.1 %。 2020年3月份以来我国工业机器人产量快速恢复,行业回暖的信号明显。在经历过2019年的经济下行、中美贸易冲突,以及2020年的疫情之后,我国工业机器人触底反弹,表现出强大韧性和活力,化危机为商机,产量进入加速增长期。

目前,全球多地依旧受疫情影响较为严重,中国作为率先从疫情中恢复的国家,依托完整的产业链条和得当的疫情防控措施正承接其他地区转移至中国的制造业订单。 以前三季度制造业部分产品为例,食品医药领域中的医药产品出口增长21.8%,医疗仪器及器械出口增长48.2%,家电出口增长17.3%,3C电子领域中,笔记电脑出口增长17.6%,机电产品出口增长3.2%。

数据显示,欧美复工复产刺激外需回暖,12月新出口订单指数为51.3%,连续四个月高于荣枯线。一定程度上,外贸订单的增加使得依靠传统低成本要素扩大产能的发展模式受到严峻挑战,制造业企业亟须通过工业机器人提高产能,工业机器人的应用需求被进一步激发。 据高工机器人产业研究所最新发布的《2021年中国工业机器人行业调研报告》数据显示,2020年中国工业机器人销量预计达到16.9万台,同比增长10%左右。从整体市场来看,2020年中国工业机器人产销量拐点明显,呈同比增长态势,下游需求呈分化回暖迹象。

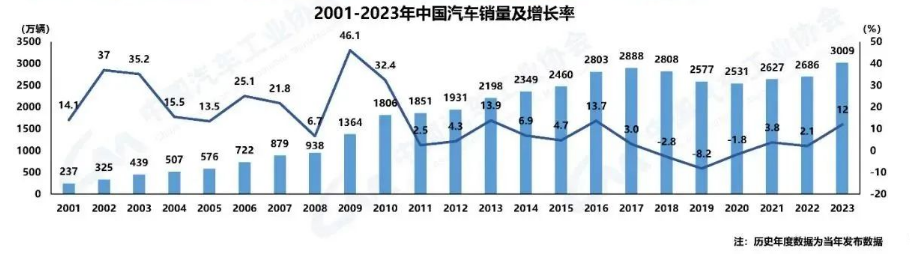

2020年工业机器人市场受益于下游电子、新能源汽车、金属机械等需求拉动,以上三大领域贡献的需求增量超过60%。具体来看,2020年,电子、电气机械、汽车行业增长较快,增速分别为7.7%、8.9%、6.6%。从产品看,挖掘机、太阳能电池、笔记本电脑、新能源汽车、集成电路等主要产品实现较快增长,增速分别为36.7%、30.3%、26.3%、17.3%、16.2%。 汽车行业的快速发展是工业机器人发展的驱动力之一,作为工业机器人占比最大的应用市场领域,2020年,我国汽车销量达到2531.1万辆,连续12年蝉联全球第一位,其中新能源汽车销量达到136.7万辆,创历史新高。12月,新能源汽车产销分别完成23.5万辆和24.8万辆,同比分别增长55.7%和49.5%。

新能源汽车产销需求的激增,某种程度上也意味着新能源汽车逐步替代传统的燃油车型成为一个不可逆转的全球趋势。可以预见的是,未来,工业机器人在新能源汽车领域的应用比例将以倍数级加快增长,并带动整个能源体系的变化。

当前,工业机器人及智能装备正面临着新发展格局的变化。GGII指出,2021年,中国工业机器人市场将有望进入稳健增长期,市场竞争的不断深入将导致市场格局的分化与裂变,部分细分产品领域的竞争格局有望被打破。

原文标题:【KHGEARS钧兴谐波 | 数据】2020年中国工业机器人产销获双增长

文章出处:【微信公众号:高工机器人】欢迎添加关注!文章转载请注明出处。

责任编辑:haq

-

机器人

+关注

关注

210文章

28068浏览量

205765 -

工业机器人

+关注

关注

91文章

3346浏览量

92491

原文标题:【KHGEARS钧兴谐波 | 数据】2020年中国工业机器人产销获双增长

文章出处:【微信号:gaogongrobot,微信公众号:高工机器人】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

「前瞻」2024年中国康复机器人市场规模及行业发展前景分析

基于飞凌嵌入式RK3568J核心板的工业机器人控制器应用方案

2023年中国锂电导电剂出货同比增长24%

2023年中国工业机器人市场销量31.6万台,同比增长4.29%

2023年中国市场弧焊机器人出货量TOP10榜单揭晓

2024年工业机器人减速器市场研究报告

2023年12月工业机器人产量同比增长3.4%

突破3000万辆!2023中国汽车产销数据创历史新高,新能源成核心驱动力

2024年中国工业机器人产业十大预测

LabVIEW的六轴工业机器人运动控制系统

奥比中光荣获机器人传感器创新应用奖

中国工业机器人应用与趋势剖析

工商网监

工商网监

评论