回顾2020年电视面板市场的发展势态

回顾2020年电视面板市场的发展势态

2020年在疫情影响下,电视面板产业链加速变革,供需关系重塑。疫情导致电视面板出货量下降,“宅经济”刺激电视消费,共同造成电视面板供需关系波动。2020年上半年电视面板供需关系先紧后松,面板价格呈现出先涨后跌的变化;下半年电视面板供需持续紧张,面板价格一路上涨。

先抑后扬,电视面板出货量同比下降

(1)整体市场表现

2020年全球电视面板出货量及出货面积

奥维睿沃(AVC Revo)数据显示,2020年全球电视面板出货量272.2M,同比下降5.4%,主要受到以下几点因素的影响。

首先,韩系面板厂策略性减少产能。从2019年开始韩系面板厂陆续减少韩国境内产能,韩系面板厂LGD,SDC出货量大幅下降。

其次,疫情带来的出货节奏变化。在疫情爆发的一季度,受原材料短缺、工厂复工延迟等因素影响,面板产能下降;二季度海外疫情爆发抑制电视消费需求,影响电视面板出货,一、二季度电视面板出货量均出现大幅下降。三季度电视面板需求回暖,面板厂库存逐渐得到消耗;四季度上游玻璃,IC等材料紧张带来一些负向作用,但对面板整体出货影响较小,三、四季度电视面板出货量逐渐恢复。

另外,面板厂产能结构性调整。疫情催生了远程办公需求,IT面板需求持续增长,为追求更高获利性,面板厂将TV产能更多地转移到IT产品。

最后,电视面板整体产能增长收窄,大尺寸化消耗了产能。奥维睿沃(AVC Revo)数据显示,2020年全球电视面板出货面积169.9M㎡,同比增长3.6%,2018、2019年出货面积分别增长11.1%、6.1%,相比之下,2020年增幅收窄,增加的产能很容易被大尺寸消化。

(2)分尺寸出货表现

2020全球电视面板分尺寸出货

电视面板出货继续向大尺寸化迈进,过去几年,电视面板平均尺寸年增长在0.2-1.2英寸之间,2020年平均尺寸增长了2.1英寸,达到45.7英寸。

小尺寸方面,32英寸及以下尺寸市场转移,出货量大幅下降。42英寸出货增长来自于Sharp出货增加。43英寸出货同比基本持平。

中大尺寸方面,50/58/70英寸出货量增长受益于国内G8.6产能提升。55英寸出货小幅增长,是由于国内头部面板厂出货的增长。65/75英寸由于G10.5产能提升,出货量大幅增长。80英寸以上出货集中在82/85/86英寸,主要是韩系和台系面板厂出货,国内BOE、CSOT面板厂 80英寸以上出货处于快速增长阶段。

(3)分面板厂出货表现

2020年全球电视面板厂出货量及出货面积

BOE(京东方):2020年出货量46.4M,同比下降12%,出货面积29.9M,同比增长3%,出货量和出货面积保持行业第一。BOE武汉G10.5逐渐爬坡,带动整体大尺寸产能继续增长。由于IT面板分流G8.5产能,TV产能从G8.5向G10.5转移明显。尺寸方面,大尺寸出货持续领先,43/65/75英寸2020年出货量全球第一。收购中电熊猫的产线后,2021年BOE产能进一步提升,尺寸结构将得到补充。

INX(群创光电):2020年出货量41.8M,同比下降5%,排名第二,出货面积18.6M㎡,同比下降7%。产品结构向小尺寸转移,50英寸2020年出货全球第一,32/43英寸出货增加,58/65英寸出货下降。

CSOT(华星光电):2020年出货量39.7M,同比下降2%,出货面积26.6 M㎡,同比大幅增长26%,出货面积排名第二。大尺寸出货大幅增长,55英寸2020年出货全球第一,65/75英寸保持高增长,85英寸出货量增长7933%。随着产能的增加,CSOT布局更多赛道,增加更多IT面板投片量。深圳T7产线预计2021年一季度小规模量产,CSOT收购苏州三星G8.5后整体产能将得到扩充。

HKC(惠科):2020年出货量31.4M,同比大幅增长53%,排名第四。出货面积同比增长91%。2020年HKC滁州和绵阳两条产线持续爬坡带动产能大幅增长,HKC长沙工厂预计将于2021年二季度量产。产品方面,HKC 32英寸2020年出货量全球第一,50/55/58英寸出货快速攀升。

LGD(LG显示):出货量27.7M,同比下降39%,出货面积21M㎡,同比下降30%。受面板价格持续上涨影响,P7产线延迟关闭,LGD在2020下半年逐渐回调P7产线稼动率以满足客户强烈需求。随着LGD广州G8.5 OLED工厂量产,2020年OLED电视面板出货量达到442万片,同比大幅增长29%。

SDC(三星显示):出货量25.4M,同比下降17%,出货面积18.4M,同比下降14%。下半年电视面板持续供不应求,SDC延迟了L7/L8产线关线计划,L7/L8工厂将持续运营至2021年下半年。

AUO(友达):出货量20.1M,同比下降17%,出货面积同比下降8%。AUO不断增加高端面板出货,85英寸面板出货同比增长185%。

CEC-Panda(中电熊猫):出货量15.7M,同比增长27%,出货面积同比增长25%。

CHOT(中电彩虹):出货量13.3M,同比增长28%,出货面积9.2M㎡,同比增长39%,50/58/70英寸出货同比增长,50英寸出货2020年四季度排名第一。

Sharp(夏普):随着广州10.5代线量产爬坡,出货量同比大幅增长63%,达到10.6M,出货面积同比增长77%。

供需关系紧张,面板涨价是下半年的主旋律

2020年5-12月全球TV面板主流尺寸价格增长率

随着二季度末电视面板需求的持续增长,电视面板一直供不应求,6月份开始面板价格一路上涨,根据奥维睿沃(AVC Revo)《AVC产业链-骨干面板厂面板价格月度数据报告》,相比5月份的价格最低点,中小尺寸32/39.5/43/50/55英寸Open cell面板价格年内涨幅50%-100%,而大尺寸65英寸、75英寸Open cell面板价格也分别上涨33%、15%,面板价格大幅上涨为面板厂带来可观的盈利。2020年末,电视面板需求依然热度不减,上游玻璃基板、IC及偏光片等材料缺货导致面板产能吃紧,NEG玻璃熔炉停电事件则进一步强化了市场的紧张情绪,推高了面板涨价的空间。

产能继续增长,2021年电视面板出货量同比小幅增长1%

随着韩国面板厂产线关停事件再度延迟,大陆多条产线量产爬坡,电视产能继续增长,但上游材料的短缺也将对面板供应链带来持续影响。奥维睿沃(AVC Revo)预计,2021年电视面板出货量275M,同比小幅增长1%。

责任编辑:tzh

-

IC

+关注

关注

36文章

5990浏览量

176418 -

电视

+关注

关注

15文章

2501浏览量

76190 -

面板

+关注

关注

13文章

1686浏览量

54077

发布评论请先 登录

相关推荐

2025年1月电视面板价格看涨,显示器与笔记本面板价稳

电视面板价格下跌压力持续扩大

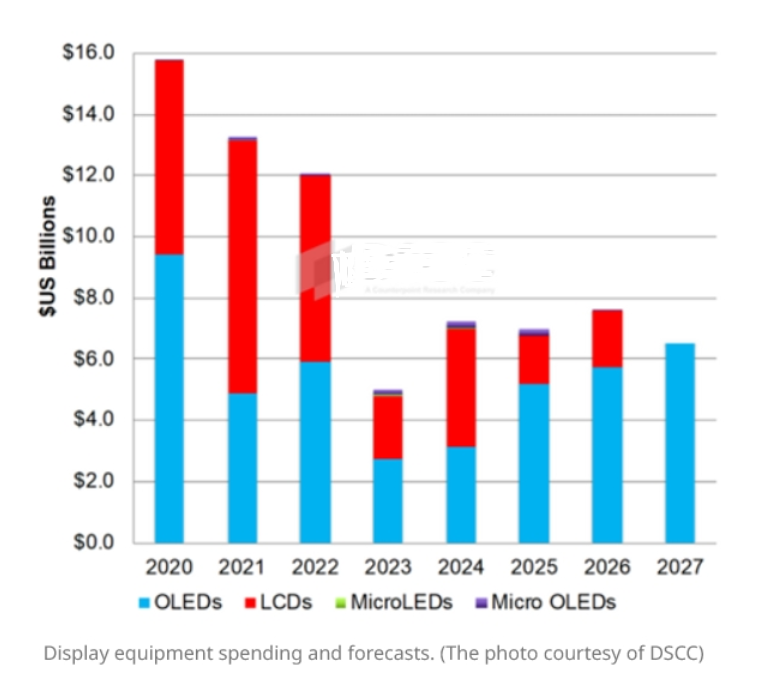

OLED面板设备将成为2020年至2027年的主要投资

工商网监

工商网监

评论