容汇锂业向科创板发起冲刺,目前其IPO已进入问询阶段

容汇锂业向科创板发起冲刺,目前其IPO已进入问询阶段

集微网消息,在新能源汽车高歌猛进之时,也掀起相关产业链的需求热潮。

据国家统计局的数据显示,2020年国内新能源汽车产量同比增长17.3%。在国家政策扶持下,当下的新能源汽车产业步入爆发阶段,对产业链的影响也是相对应的。锂离子电池行业和锂产品行业则是其中不可或缺的一环。

这其中,江苏容汇通用锂业股份有限公司(下称“容汇锂业”)作为锂产品及深加工锂产品的厂商之一,基于其优质的客户资源体系,成为不少新能源汽车厂商的供应商。为持续加码扩产,提高产能利用率,容汇锂业向科创板发起冲刺,目前其IPO已进入问询阶段。

业绩亏损,毛利率下降

资料显示,容汇锂业主要从事基础锂产品及深加工锂产品的研发、生产和销售,主要产品包括碳酸锂和氢氧化锂,应用于锂离子电池材料、锂离子电池电解质材料的生产与研发,是合成磷酸铁锂(LFP)、镍钴锰酸锂(NCM)及镍钴铝酸锂(NCA)等在内的锂离子电池正极材料所必须的关键基础材料,并最终应用在新能源汽车动力电池、储能电池、消费电池等锂离子电池产品。

2017年至2020年1-6月,容汇锂业归属于母公司所有者的净利润分别为2,296.17万元、9,843.24万元、2,345.91万元和-5,191.75万元,扣除非经常性损益后归属于母公司所有者的净利润分别为1,976.73万元、9,001.59万元、2,193.54万元和-5,213.78万元。

容汇锂业解释称,2020年上半年亏损的主要原因系受疫情影响,一季度开工严重不足,又恰逢进入行业调整期,锂产品销售价格持续下降。

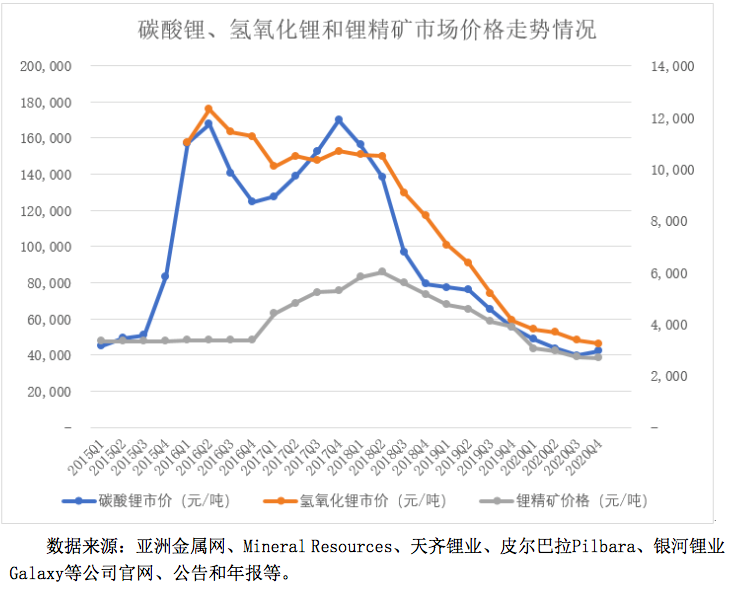

从招股书可知,2017年度、2018年度、2019年度和2020年1-6月碳酸锂产品的销售均价分别为81,081.66元/吨、69,301.76元/吨、66,032.22元/吨和38,100.94元/吨;氢氧化锂产品于2018年末投产,2019年产生销售,2019年度和2020年1-6月氢氧化锂产品的销售均价分别为63,422.30元/吨和41,223.04元/吨。

可见,容汇锂业的两大主营产品单价都呈逐年下滑趋势,成为其营收下降的主要因素。

除此之外,容汇锂业还表示,未来若由于国际政治经济环境、国内宏观经济形势、新冠肺炎疫情、行业政策、行业竞争加剧、上游原材料价格波动、下游市场需求波动、战略客户需求未及预期、在手订单无法按期执行等原因可能对公司经营业务产生影响,并导致公司经营业绩继续亏损。

值得注意的是,容汇锂业对其2020年度业绩做出亏损的预测,与近年来其毛利率水平持续走低也息息相关。

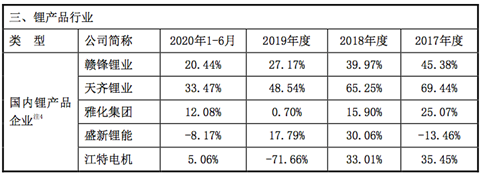

招股书披露,最近三年及一期,容汇锂业的主营业务毛利率分别为41.13%、29.38%、20.65%和2.71%,出现了一定幅度的下降。

对此解释是,在国家新能源汽车补贴退坡、全球经济形势不乐观、且受2020年上半年新冠疫情的影响,全球汽车产业正在转型当口,全球锂离子电池产业链整体盈利能力下行。

从以上世界主要锂离子电池生产企业和锂离子电池材料生产企业的毛利率水平来看,锂离子电池产业链整体毛利率水平处于下行态势,且与同行相比,容汇锂业的毛利率水平在前两年还能略高于同行,而2020年上半年,已大幅低于国内同行厂商,与国外厂商同病相怜。

而从锂产品行业的毛利率来看,容汇锂业仍处于较低位水平,低于大部分锂产品企业。

在面对业绩亏损的压力之下,容汇锂业不仅产品单价和毛利率持续走低,其客户和供应商集中带来的隐患也不容忽视,为其长远发展埋下了不定时的“炸弹”。

客户和供应商均较为集中

行业周知,锂离子电池行业属于资本密集型和技术密集型行业,技术壁垒高、资金门槛高。容汇锂业的客户资源偏重于锂产品与锂离子电池材料生产企业,如洛克伍德锂业、当升科技、杉杉股份、格林美、合肥国轩、永正锂电等,这些企业绝大多数也是境内外上市公司,亦是国内外重要的锂离子电池制造厂商诸如宁德时代、比亚迪、国轩高科、孚能科技、LG化学、韩国SKI、三星SDI、松下电器等的主要供应商。

据招股书披露,容汇锂业的前五大客户占公司营业收入的比重分别为73.66%、87.82%、71.46%和72.04%,容汇锂业客户较为集中与公司下游锂离子电池行业集中度较高有关。

从容汇锂业的产能情况来看,其自身产能规模目前受限,大部分产能已被用于满足上述客户的订单需求,因而对募资扩产,提升公司承接订单能力并增加第三方客户数量较为关键。

此外,不容忽视的是,容汇锂业已与韩国SKI和德国大众有长期合作关系,分别长达7年和10年之久。

数据显示,已与韩国SKI签订了为期7年的碳酸锂与氢氧化锂供应协议,2020年四季度至2021年12月31日将累计向韩国SKI指定的在其供应链内的企业提供不低于10,900吨且不高于20,500吨锂盐产品;2022年至2027年期间,公司将与韩国SKI在上一年的11月15日前确定下一年的碳酸锂与氢氧化锂的供应量,暂定2022年至2027年将累计向韩国SKI指定的在其供应链内的企业提供不低于54,100吨且不高于172,700吨锂盐产品。公司亦与德国大众签订了为期十年的战略供应协议谅解备忘录,拟于2022年一季度起每年向德国大众或德国大众指定的一级供应链内的生产商供应氢氧化锂产品。

这两大长期合作客户如若由于自身战略或客观原因减少或推迟对容汇锂业的采购,对其销售收入、产线建设、产能利用率的影响存在较大风险。

在前五大客户较为集中的风险之外,容汇锂业的供应商也较为集中,且主要原材料是海外进口,在全球疫情的局势下,加之资源开采的难度和产能饱和度,对其发展也存在一定的不利影响。

报告期内,容汇锂业的前五大供应商占公司采购总额的比重分别为79.13%、 83.02%、68.70%和59.60%,容汇锂业的供应商较为集中。

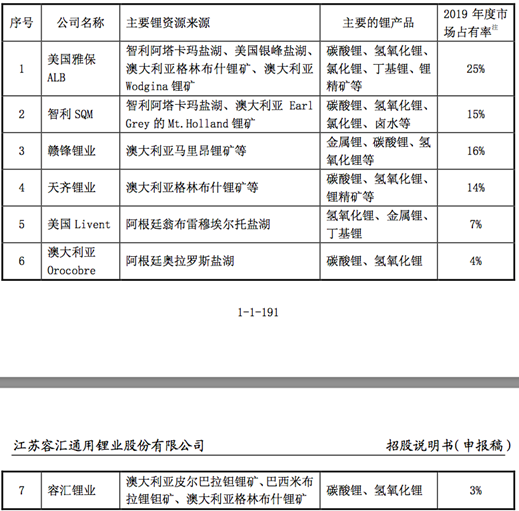

容汇锂业表示,公司供应商较为集中与上游 原材料锂精矿行业集中度较高有关,全球锂资源供应高度集中于南美盐湖卤水与澳大利亚固体锂矿,而其锂精矿绝大部分采购于澳大利亚的格林布什锂矿(Greenbushes)、澳大利亚的皮尔戈奥拉钽锂矿(Pilgangoora)和巴西的米布拉锂钽矿(Mibra)等。此外,随着全球新能源汽车行业的发展,对全球锂矿资源的需求度提升,如若新的锂矿开采和投产不及时,也未能缓解其资源的集中度问题,而这对容汇锂业已是迫在眉睫。

责任编辑:xj

原文标题:【IPO价值观】业绩亏损加之毛利率走低,容汇锂业如何持续加码主业?

文章出处:【微信公众号:半导体投资联盟】欢迎添加关注!文章转载请注明出处。

-

电动汽车

+关注

关注

156文章

12115浏览量

231571 -

新能源

+关注

关注

26文章

5519浏览量

107598 -

锂电

+关注

关注

4文章

444浏览量

16042

原文标题:【IPO价值观】业绩亏损加之毛利率走低,容汇锂业如何持续加码主业?

文章出处:【微信号:gh_eb0fee55925b,微信公众号:半导体投资联盟】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

3D扫描第一股思看科技重启IPO审核并冲刺科创板

凯博易控撤回科创板IPO申请

纵目科技冲刺港股IPO!国内第五大ADAS方案商,2023年创下近5亿收入

工商网监

工商网监

评论