中国政府的新半导体政策是什么?

中国政府的新半导体政策是什么?

在 “SEMICON Japan 2020 Virtual”期间,举办了题为“中国半导体供应链”的讲座,SEMI中国行业研究与咨询高级总监冯丽丽介绍了在日本鲜为人知的中国半导体产业。

中国政府的新半导体政策是什么?

冯的故事始于2020年8月4日中国政府国务院发布的“第8号文件”,其中介绍了半导体行业的重要措施。

该文件描述了中国政府为促进半导体和软件产业的高质量发展而采取的政策,这是信息产业的核心,并带来了科学技术的创新,以促进半导体和软件的发展。八个关键项目是“财务/税制”,“投资贷款”,“研发”,“进出口”,“人力资源”,“知识产权”,“市场利用”和“全球合作”。

在中国成立的半导体公司和软件公司,不论其所有者如何,都可以按照规则享受相关政策,还提到他们将加深在IC和软件方面的全球合作,并向海外扩展。

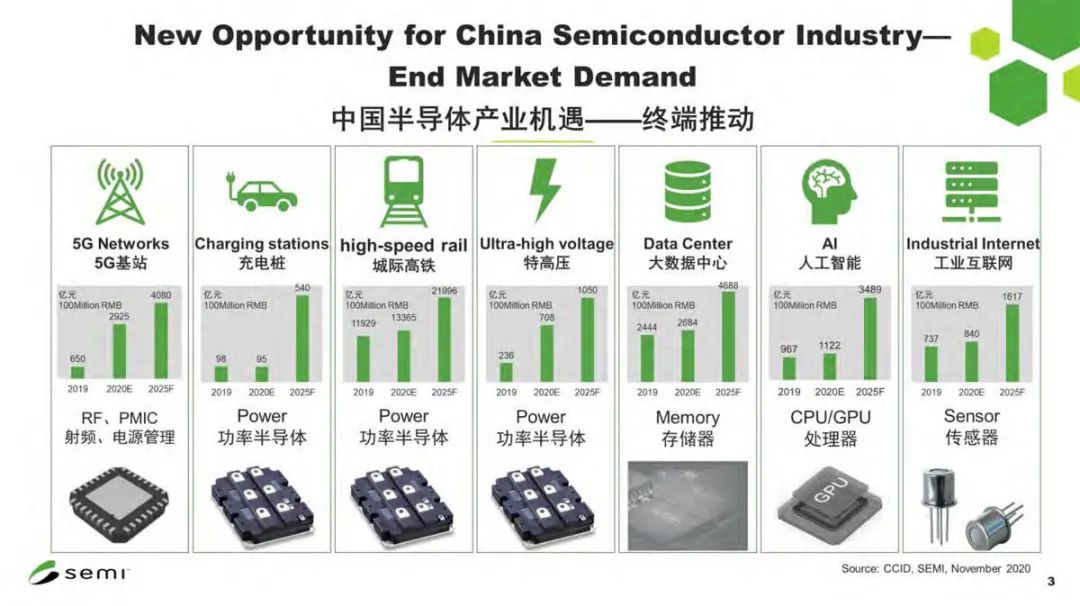

在中国,一个名为``新基础设施计划''的国家基础设施发展项目即将启动,包括``5G网络'',``工业互联网(IIoT)''和``高速铁路'',“数据中心”,“ AI”,“超高压电网”和“ EV充电站”。

预计该国家项目的执行将为中国国内半导体行业带来巨大的商机。以5G网络为例,目前规模为2900亿元,但预计到2025年将增长到4000亿元。对于半导体,RF和电源管理IC的需求有望增长。充电站,高速铁路和超高压电网与功率半导体密切相关。数据中心推动了对内存的需求,AI推动了对CPU和GPU的使用,IIoT推动了对各种传感器的需求。

图:新的基础设施开发项目对于半导体行业是一个巨大的商机(来源:SEMI China)

中国政府半导体产业投资基金

发展中国半导体产业的资金是多少?2014年9月,中国政府成立了“国家集成电路产业投资基金”(俗称“大基金”),以促进国内半导体及相关产业的发展。第一期大基金募集的投资资金总额为1387.2亿元,投资于23个半导体及相关公司的70个项目。67%用于半导体制造,17%用于设计,10%用于封装和测试,其余6%用于半导体制造设备和材料公司。结果,缓解了国内半导体生产能力不足的问题,这有助于改进工艺和技术。

该大基金第二阶段成立于2019年10月,预计募集的投资资金总额为2040亿元人民币,高于第一阶段。计划在剩余的四年中将其用于进一步促进中国半导体产业的发展,据说它将比第一阶段的半导体自给自足更着重于设备材料的开发。

有利于半导体公司的中国新兴股市

上海证券交易所于2019年启动了新的STAR科创板市场。就像美国的纳斯达克市场一样。截至2020年10月,有185家公司上市,但27家与半导体相关的公司在STAR市场中起着领导作用。在这27家公司中,有14家是无晶圆厂IC设计公司,有7家是半导体材料制造商,有4家是半导体制造设备商,包括中芯国际在内的2家公司是半导体制造商。

在市值排名前20的公司中,有5家是与半导体相关的公司。STAR上市公司的平均公司价值为170亿元,而27家半导体相关公司的平均公司价值高达350亿元。

在STAR市场上,半导体制造设备和材料制造商具有吸引力,例如,处理先进蚀刻和MOCVD设备的AMEC在公开发行时的股价为29元,但截至2020年10月的股价为180元。其市值已升至近1000亿元。此外,CMP浆料生产商ANJI在正式发布时的股价为39元,但截至2020年10月,股价为334元,市值接近180亿元。半导体设备材料制造商正在为股票市场形成有效的资本周期,并从市场价值中受益。

“在中国,研发费用占半导体相关公司销售额的比例仅为8.3%,而在美国为16.4%,未来,中国公司将更多地参与研发以赶上美国公司。我们需要付出更多的努力。” 顺便说一句,日本的比例为8.4%,仅次于中国,位居第二。

扩大中国半导体制造的浪潮

他还介绍了中国半导体产业和供应链的现状。

在中国,在地方政府的支持下,半导体产业正在向许多地区扩展。中西部地区(西安,成都,武汉等)专注于内存和专用设备,而北京北部,天津和渤海(大连)专注于制造,设备和并购。长江三角洲地区(南京,高希,上海,杭州等)专注于设计,制造,OSAT和设备。在珠江三角洲南部(深圳,泉州,厦门等)周围,重点是设计,系统和应用。

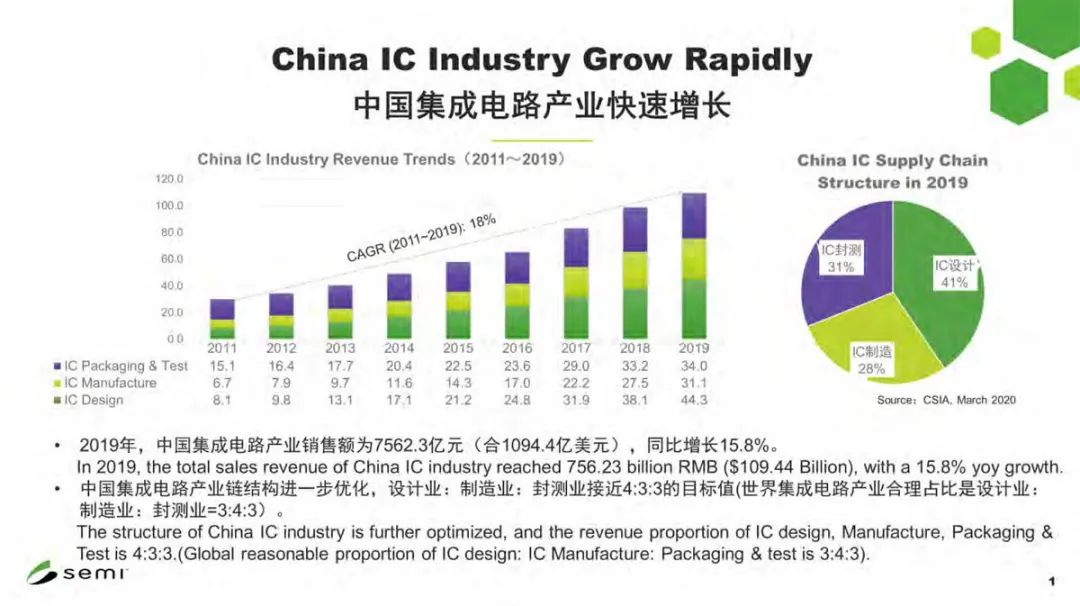

在过去的十年中,中国的集成电路产业发展迅速。2011年至2019年之间的年均增长率为18%。2019年,中国集成电路产业销售总额达到7,560亿元,比上年增长16%。中国IC产业的结构正在优化,IC设计,制造,封装和测试的比例为4:3:3。顺便说一下,在全球范围内有意义的比率是3:4:3,并且正在逐步接近该比率。

图:IC设计,IC制造,IC封装和测试等的中国IC行业销售趋势

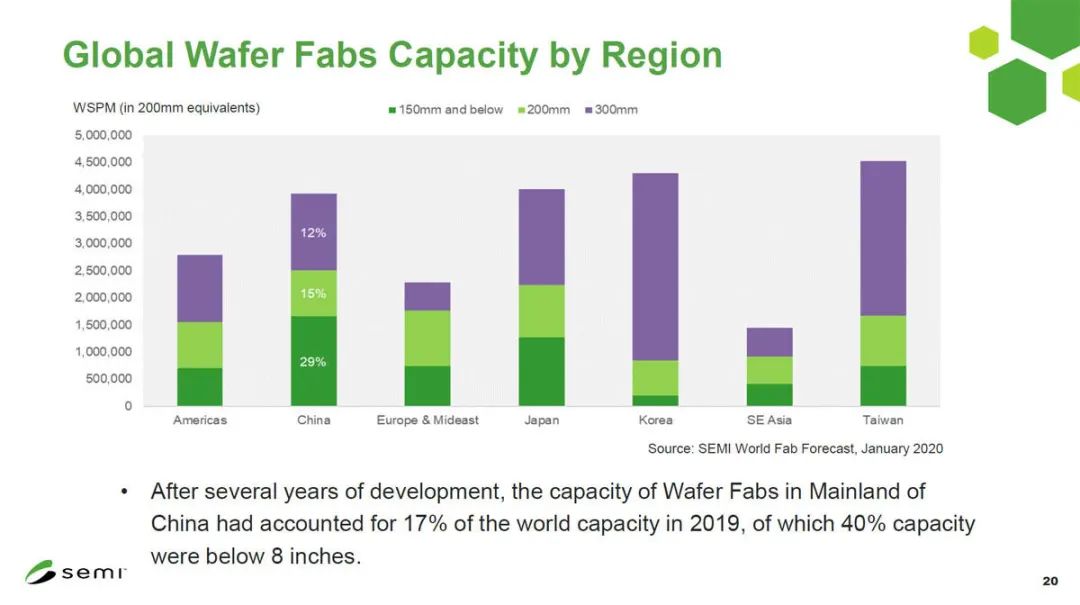

半导体晶圆厂已从美国和日本转移到韩国,中国大陆和中国台湾。2000年,美国和日本的综合半导体生产能力占世界总量的57%。当时,中国大陆的产能仅为2%。但是,到2010年,中国台湾和韩国的半导体制造业蓬勃发展,占这两个地区总量的35%。即使在那个时候,中国大陆仍然只有9%。但是在2019年,由于产能扩张政策和新投资,中国增长了17%。但是,它们中的40%是150mm及以下的小直径晶圆。中国大陆将继续提高生产能力,到2021年将超过中国台湾,成为全球最大芯片制造市场。

从晶圆尺寸的产能来看,截至2019年,中国大陆已增长至300mm晶圆的12%,200mm晶圆的15%,150mm以下的29%。自2018年达到顶峰以来,自2017年以来,中国已建成39个半导体晶圆厂。在这些工厂中,有35家为中国独资工厂,其余为外资独资工厂。中国大陆拥有世界上进行中最多的半导体晶圆厂建设项目,目前有57个晶圆厂正在运营,有26个晶圆厂正在建设或计划中,其中300mm晶圆厂为19个,200mm的有7个。

图:按硅片直径,地区划分的世界半导体生产能力细分

联电于2020年2月宣布的厦门工厂二期项目总投资为35亿元。Tower Jazz还宣布于2020年建造一座300毫米晶圆代工厂。此外,在广州,Can Semi的第二阶段计划(300 mm 65-90 nm模拟IC)将投资65亿元,而YMTC的第二阶段扩建工作将于2020年6月开始,增加20万片晶圆的产量。已计划。中芯国际还于2020年8月在北京成立了一家合资公司,专注于28nm,投资76亿美元,Nexchip也投资了170亿元人民币,在合肥建设300mm晶圆厂。

图:最近宣布的中国大陆半导体晶圆厂建设计划

快速增长的中国半导体制造设备市场

在中国急于兴建半导体工厂的情况下,半导体制造设备和材料行业也面临着商机。

根据SEMI的数据,2020年半导体制造设备市场为630亿美元,其中中国大陆为173亿美元,超过中国台湾和韩国。SEMI预计2021年半导体制造设备市场将达到700亿美元,但中国大陆有望保持最大份额。

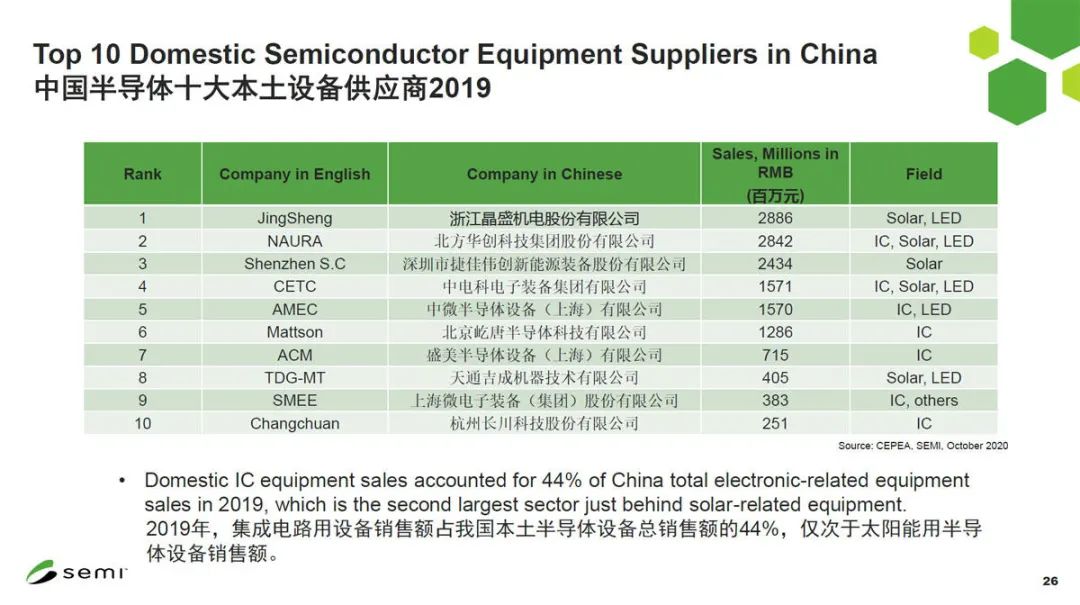

从中国半导体制造设备供应商的销售排名来看,与其他地区不同,太阳能电池和LED设备的比例很高。这是因为中国大陆是举世闻名的太阳能电池和LED强国。作为综合的半导体制造设备制造商,NAURA制造用于IC制造的蚀刻设备,除太阳能电池和LED之外的诸如PVD / CVD / ALD的成膜设备,湿法清洁设备和热处理设备。AMEC开发了用于5nm工艺的最先进的干法蚀刻设备,据说已获得台积电和YMTC的认证。此外,专注于PECVD的Piotech最近开发了300mm PEALD并将其交付给客户,而ALD是中国最热门的工艺之一。

在中国大陆,在湿法清洁设备和热处理设备领域,相应公司在国内销售中占有15%的份额,光刻设备,CMP设备,离子注入设备,检查设备等的制造商也在增长。

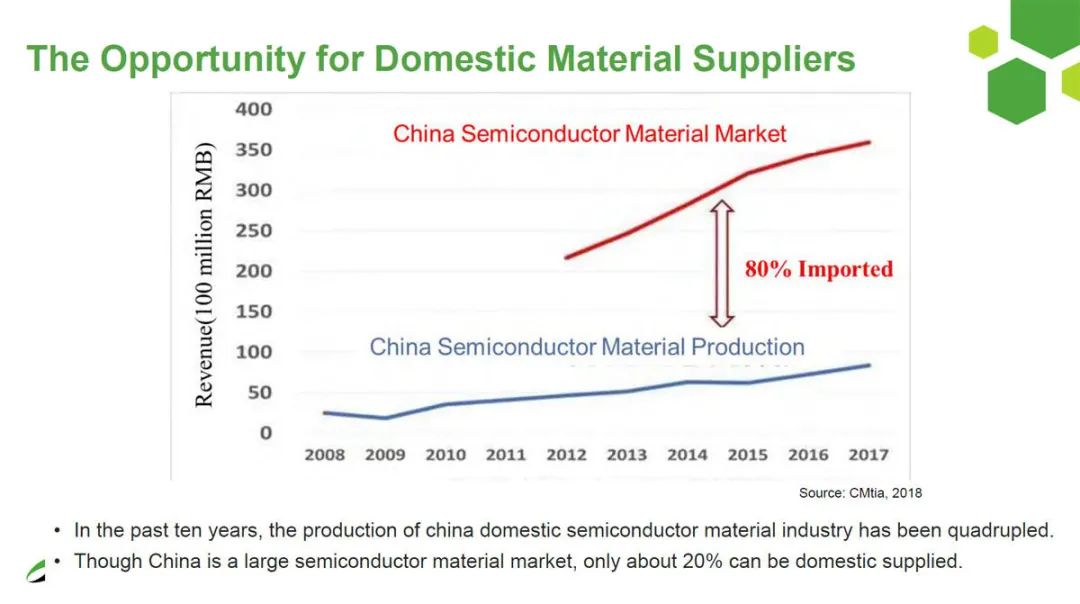

由于晶圆厂的增加,半导体材料市场继续增长

2019年中国半导体材料市场将达到88亿美元。到2020年,它将增长到91亿美元,随着晶圆厂的数量增加到100亿美元(估计),预计到2021年将继续增长。到2019年,它将占材料市场的17%,成为仅次于中国台湾和韩国的第三大市场,并在2020年增长到仅次于中国台湾的第二大市场。预计到2021年,它将继续成为世界第二大市场。

图:中国大陆十大半导体设备制造商的销售排名

过去十年来,中国半导体材料制造商的生产规模增长了三倍,但仍仅满足国内需求的20%,其余80%依赖于从国外制造商的进口。结果,2018年国内公司的材料销售额约为1亿元,但现在已经增长到2亿元以上。这些国内公司在与飞溅靶材,CMP,湿法工艺,引线框架等相关的材料上已达到世界水平,并大量销售。硅晶圆和掩模也有少量供应,但是尽管光致抗蚀剂是出于研究目的而装运的,但要达到世界水平还需要一些时间。2018年,当地企业的材料销售额约为1亿元人民币,但现在已经增长到超过2亿元人民币。

图:中国半导体材料生产趋势与中国半导体材料市场规模之间的差距

在演讲结束时,冯总结了以下内容:

1.中国工业规模不断扩大,产业结构不断优化。

2.中国的生产能力正在迅速扩大,新项目陆续开始。

3.中国的存储器和晶圆厂正在蓬勃发展。

4.到2021年,全球半导体制造设备市场将达到700亿美元,成为中国最大的市场。

5.中国在2020年成为全球第二大半导体材料市场,并将在2021年保持其地位。

责任编辑:lq

-

半导体

+关注

关注

334文章

27290浏览量

218095 -

存储器

+关注

关注

38文章

7484浏览量

163765 -

供应链

+关注

关注

3文章

1671浏览量

38871

原文标题:SEMI向日本介绍中国半导体供应链

文章出处:【微信号:wc_ysj,微信公众号:旺材芯片】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

多国政府加大力度支持半导体产业

中国半导体的镜鉴之路

911事件发生后,中国政府迅速反应

韩国政府将为韩国半导体提供8.8万亿韩元的资金支持

半导体行业谐波监测与治理系统解决方案

软通计算荣获中国政府采购年会“最具影响力品牌奖”

美国宣布推迟对中国新能源汽车及半导体等领域加征100%关税计划

RISC-V在中国的发展机遇有哪些场景?

IBM与加拿大政府、魁北克省政府签署半导体产业合作协议

中国拟定2027年前淘汰电信运营商外国芯片,英特尔与AMD股价受影响

半导体市场震动:中国预计将领衔全球晶圆设备支出

政策加持,半导体产业扬帆远航

印度北方邦内阁批准半导体政策:芯片制造单位的新土地、财政激励

2023年半导体设备国产化成绩单:亮点与期待

工商网监

工商网监

评论