我国云安全行业市场规模将实现爆发式扩大,预计2021年将达115亿元

我国云安全行业市场规模将实现爆发式扩大,预计2021年将达115亿元

全球网络的快速发展,势必会触发网络安全隐患。网络安全问题成为社会和国家关注的焦点,信息安全受到重视。随着云计算和大数据的发展,以及云安全概念的提出,在这些大背景下,我国的云安全服务市场将迅速发展,市场规模将实现爆发式扩大。

中国网络安全问题持续高速增长,2020年DDoS攻击峰值流量将超过2T

随着计算机网络的飞速发展,网络的安全问题也日渐突出,中国已经成为网络攻击中位列世界第二的国家。近几年,伴随互联网的高速发展及物联网、工业互联网、云计算、大数据等新兴领域和新兴技术的快速发展,网络攻击形态更为复杂。

近年来,DDoS的攻击面越来越多,无论DDoS攻击流量峰值还是规模每年都不断地被超越,都上升了一个新的高度。根据赛迪调查显示,国内DDoS攻击每天平均攻击次数近千次,从DDoS攻击流量带宽分布情况来看,当前85%的攻击为100以下的流量攻击,但超过百c的攻击累计占总攻击次数比重在逐步上升。

同时伴随互联网宽带提速、物联网、IPV6的发展使DDoS攻击峰值流量持续攀升,2019年阿里云安全团队监测到云上DDoS攻击发生近百万次,日均攻击2000余次,2019年DDoS攻击流量峰值已经达到了1.5T,预计2020年将超过2T。

伴随着云计算的发展,科技率先提出“云安全”这一概念

2008年5月,趋势科技在美国正式推出了“云安全”技术。但是中国云安全行业的发展略晚于美国市场2-3年,即2011年萌芽,2014年众多技术驱动的创业型公司加入到该领域,同时2014年阿里云等公有云厂商正式上线云安全服务,行业逐渐进入快速发展阶段。

2018年,初创公司与公有云安全厂商竞合关系逐步形成,安全服务初创公司接入公有云厂商预示着云安全良性生态逐渐形成。

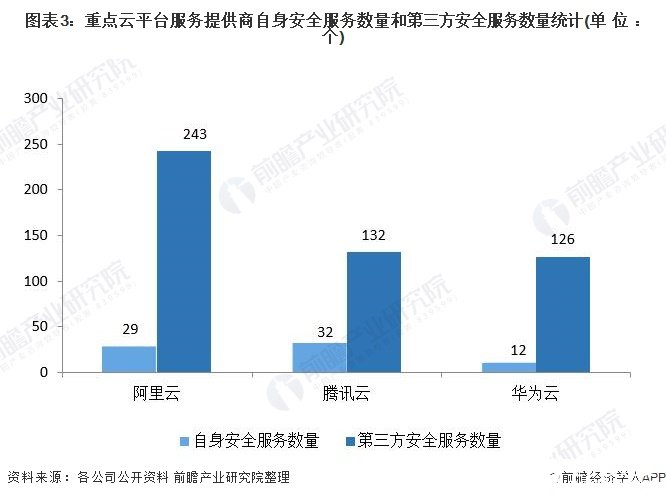

云安全服务平台分为两大类,且第三方安全服务数量远高于自身安全服务数量

2019年,阿里云市场中90%以上的云安全服务由安全厂商提供,云平台安全服务更依赖于专业第三方厂商。所以云平台服务提供商在高级安全防护服务技术领域均采取与专业安全厂商合作的方式提供云安全服务,建立“自主”与“第三方”并存的生态格局。

从关系上看,和传统安全不同,专业云安全服务厂商的直接客户更多是云平台厂商,包括阿里云、腾讯云、华为云等。云平台厂商为不同安全厂商的接入提供了相对开放的市场和对接广阔中小企业客户的渠道。

中国云安全市场发展潜力庞大,2021年中国云安全服务市场规模将达到115亿元左右

随着云技术的普及应用,云安全服务快速发展,基于自动化、远程化、智能化的威胁监测、攻击防御等新兴服务模式也逐步得到推广和应用,带动了网络安全市场服务化转型。从2018年开始,行业出现更多针对云管理平台、工作负载和企业SaaS应用的攻击。各安全企业纷纷布局云安全防线,切实提供云服务安全应用,保护包含用户信息的应用及服务免予侵扰。

根据赛迪统计,2018年,中国云安全服务市场规模达到37.8亿元,同比2017年增长44.8%,中国云安全服务市场处于爆发式增长阶段。2019年中国云安全市场规模达到55.1亿元,年增长率为45.8%;预计到2021年中国云安全服务市场规模将达到115亿元左右,未来三年年均增长率为45.2%,行业正处爆发式增长趋势。云安全服务带来网络安全行业商业模式的变革,给市场注入新的活力与增量,将成为网络安全行业极具发展前景的细分市场。

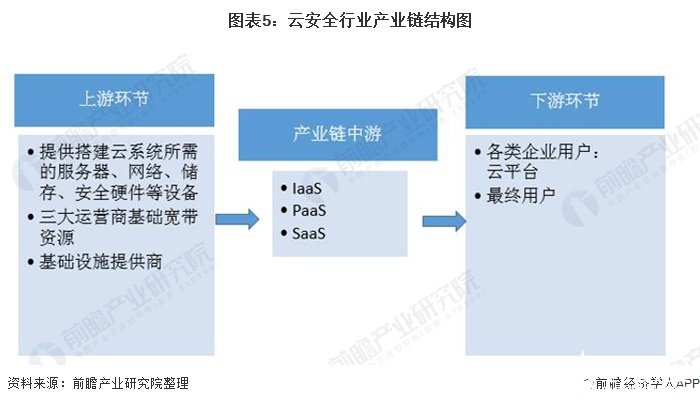

云安全产业链上游发展较为稳定,云安全产业链中游竞争激烈

云安全行业上游主要为基础设施供应商,提供基础电信带宽资源、各类服务器、网络、存储、安全硬件等设备。云服务设备厂商和网络提供商发展较为稳定,上游价格波动不大,技术也相对稳定,因此是云安全产业的有力保障。

中游参与者企业众多,按照所提供的服务不同分为三层(IaaS、PaaS、SaaS);下游主要为IDC服务商、云平台、各类企业等。实力强劲的云安全服务厂商通常同时具有云计算基础设施能力(上游)和云安全服务技术(中游)。

责任编辑:gt

-

云计算

+关注

关注

39文章

7774浏览量

137355 -

网络

+关注

关注

14文章

7553浏览量

88731 -

大数据

+关注

关注

64文章

8882浏览量

137401

发布评论请先 登录

相关推荐

全球半导体市场规模预测

2024年AI IC市场规模预计达1100亿美元

最新2024年全球激光加工市场规模将增至240.2亿美元

2035年Chiplet市场规模将超4110亿美元

全球半导体市场回暖:预计2024年市场规模将达6000亿美元

RFID电子标签预计在2030年全球市场规模将达到75.1亿美元

SoC芯片市场前景广阔,2029年规模将超2000亿美元

SoC芯片,市场规模大涨

扇出型 (Fan-Out)封装市场规模到2028 年将达到38 亿美元

人形机器人领域六维力传感器市场规模将达138.40亿元

工商网监

工商网监

评论