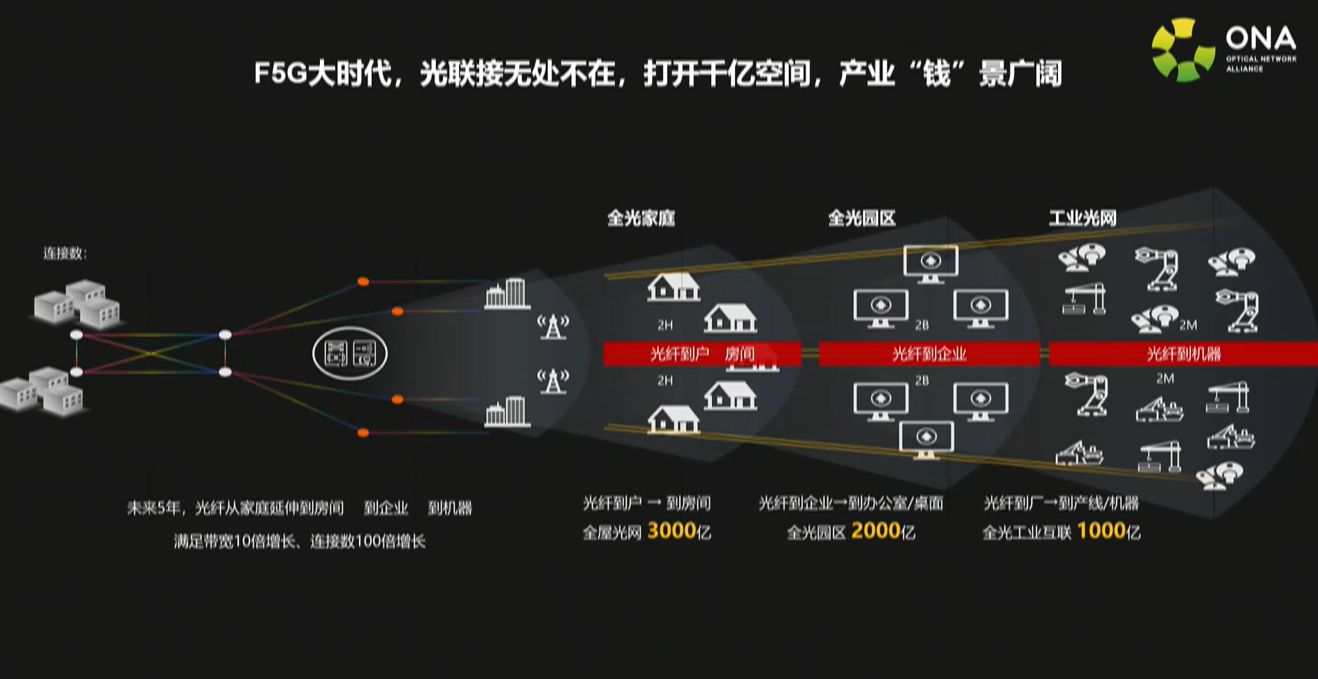

F5G赋能千行百业,撬动万亿市场空间

F5G赋能千行百业,撬动万亿市场空间

近年来,关于光通信的政策和市场利好因素不断涌现,光通信产业的投资价值得到了投融资界的高度关注。安永近日发布的《全球光通信产业白皮书》中指出,光通信产业在技术驱动代际演进和市场拉动网络变革升级作用下掀起新一轮发展机遇,推动“光联万物”时代的到来,也为第五代固网通信(F5G)的发展赋予了无限潜力,进而为万物互联、数字经济奠定了扎实的基础,有望撬动万亿市场空间。

F5G赋能千行百业

当前中国已建成全球规模最大的信息通信网络,光纤接入用户占比达到93%,位居世界第一。高质量的网络设施为中国的科技强国战略提供了强有力的支撑,带动国内智慧城市、智能制造、智能电网、智慧办公等应用发展迅猛,这些又为新一代网络基础设施建设提出了更高的要求。F5G由于具有高带宽、低延时、传输稳定和抗干扰等特性,能够有效支持诸多行业的智能化、数字化,因此正在迎来快速发展时期。

安永战略与交易咨询合伙人叶亮表示,F5G是数字化的主干线与重要支撑,是新基建的“数字底座”。“如果说云、 AI等新兴技术是人类文明之花,那么F5G就是花朵的根茎,支撑其发展、推动其进步,为众多新兴场景提供了落地的可能。”叶亮说。

撬动万亿市场

在白皮书中,安永预计2020年光通信下游市场收入可达1.4万亿元人民币,未来会以18%的复合增长率保持高增长。同时,受园区光网络升级、数据中心与边缘计算投资持续增长等因素影响,来自企业市场的收入增速略高于消费者市场。其中,企业光通信市场的下游收入主要来自于专线网络、传统网络和无源光网络的建设投资,而无源光网络的增速最快,预计会从2020年的3100亿增至2025年的9200亿元人民币。

无源光网络之所以呈现快速增长,主要是因为技术、产品日渐成熟,同时用户认知也逐渐到位。目前来看,中国无源光网络市场增长最快,预计未来五年市场规模会以80%以上的年复合增长率保持高增长。

不仅如此,2020年新兴的应用场景也明显带动了消费者光通信市场的增长,安永预计泛娱乐应用贡献的收入在光通信总收入中的占比会在今后五年间继续增长,从2020年的48%上升到2025年的55%。用户对超清视频等泛娱乐的需求非常旺盛,不过从增速来看,VR/AR、直播和云游戏的增速更快。在生活、商业等场景,国家政策一直在积极鼓励智慧教育、智慧医疗等发展,因此这些场景具有相对更高的增速。

资本助力光通信产业发展

随着F5G/5G的快速发展,光芯片、光模块、光通信设备等领域吸引了越来越的资本,而资本也成为了产业继续快速发展的助推剂。一个明显趋势是全球光通信产业的并购频频出现,中国领先企业也在不断向全球收购关键资产。据统计,2019年光通信行业的整体并购比2018年下降了50%以上,不过2020年呈现出了明显回暖趋势,并购规模有望超越2018年。

从并购发生的环节来看,光通信行业的下游并购规模较大但不稳定,上游一直保持较高热度,中游受光纤投资增加影响,并购规模呈现明显上升趋势。在并购的推动下,光通信市场的集中度进一步提升,交易数目减少但金额有大幅提升。与此同时,多家金融机构加快布局光通信产业,行业前景整体乐观向好。

安永在白皮书中指出,2020年全球虽然受疫情冲击,但光通信并购反而有所回暖,越来越多的金融机构进入光通信产业。从交易金额来看,2018年光通信产业全年投资总金额为4.5亿美元,2019年增至6.5亿美元,同比增长45%;2020年截至9月,投资规模已达到约8.1亿美元,超过了2019年全年的数据。由此可见,光通信产业短期内会有波动,但长期看来具有很好的投资前景。

仍需国家战略支持

在全球光通信的大格局中,中国已然发展成为一股不可忽视的力量。正是国家政策的规范、引导,加上不断升级的个人和企业用户需求,成就了如今蓬勃向上的中国光通信市场。

安永在白皮书中指出,作为“新基建”的核心之一,中国光通信产业已经得到了国家政策层面的诸多支持,不过由于产业标准、生态等方面依面临诸多挑战,因此在未来几年内仍需要国家给予战略支持。当然,国家政策应该是提供好的环境,而不是要成为市场的主导者,毕竟产业的茁壮成长还需要企业、院校、科研机构和资本紧密协作,为产业赋能,为发展持续供血。

目前来看,中国光通信产业的生态还存在不少弱点,特别是资产学研的合作体系还未形成。这一方面是因为学研成果转化难度较高,距离商用还存在距离,另一方面是因为F5G的变现能力较弱,资本关注度较低。因此叶亮建议国内尽快建立资产学研一体化生态体系,加速技术成果的迅速转化和商用场景落地,从而带动中国光通信产业继续快速成长。

责任编辑:tzh

-

通信

+关注

关注

18文章

6032浏览量

135985 -

网络

+关注

关注

14文章

7565浏览量

88765 -

5G

+关注

关注

1354文章

48448浏览量

564191 -

F5G

+关注

关注

0文章

62浏览量

76

发布评论请先 登录

相关推荐

倒计时1天 | 第三届OpenHarmony技术大会——明天,上海见!

第三届OpenHarmony技术大会开启 上海见

赋能创芯,共筑生态:航顺芯片HK32MCU新品发布,强势打破行业内卷

AI时代创新潮涌,从探路到引路,萤石云引领千行百业创新

有方5G模组深化物联网技术在千行百业的应用

龙芯3A6000电脑赋能千行百业数字化转型

5G+北斗高精度定位终端技术,赋能千行百业应用

算能亮相第七届数字中国建设峰会,以算力赋能千行百业

携手打造开放AI生态,英特尔助力千行百业数智化变革

F5G千亿市场空间,运营商、光器件企业均已加速推进

华为云开年采购季全面启动 智领千行万业 赋能美好未来

工商网监

工商网监

评论