上交所终止柔宇科创板上市审核 F轮融资年销售却仅亿元

上交所终止柔宇科创板上市审核 F轮融资年销售却仅亿元

2月10日,上交所发布公告称,将终止对深圳市柔宇科技股份有限公司首次公开发行股票并在科创板上市审核。同日,柔宇科技也在其官方微博上发表了《关于暂缓科创板上市申请的公告》,公告称基于公司股东结构存在直接层面的“三类股东”等适格性的情况尚待进一步论证,公司将暂缓本次科创板上市申请。

据上交所公开内容显示,柔宇科技与2020年12月31日递交了科创板上市申请,但就在2月9日,柔宇科技和保荐人中信证券股份有限公司分别提交了撤回上市的申请文件。

作为一家自主研发的柔性集成电路技术,提供以全柔性显示屏和全柔性传感器等柔性电子为核心的一整套柔性产品和解决方案的公司,其上市信息备受业内关注。并且作为面板行业的新秀,自诞生以来,柔宇科技共获得12轮融资,在2019年F轮融资过后,估值更是达到60亿美元。

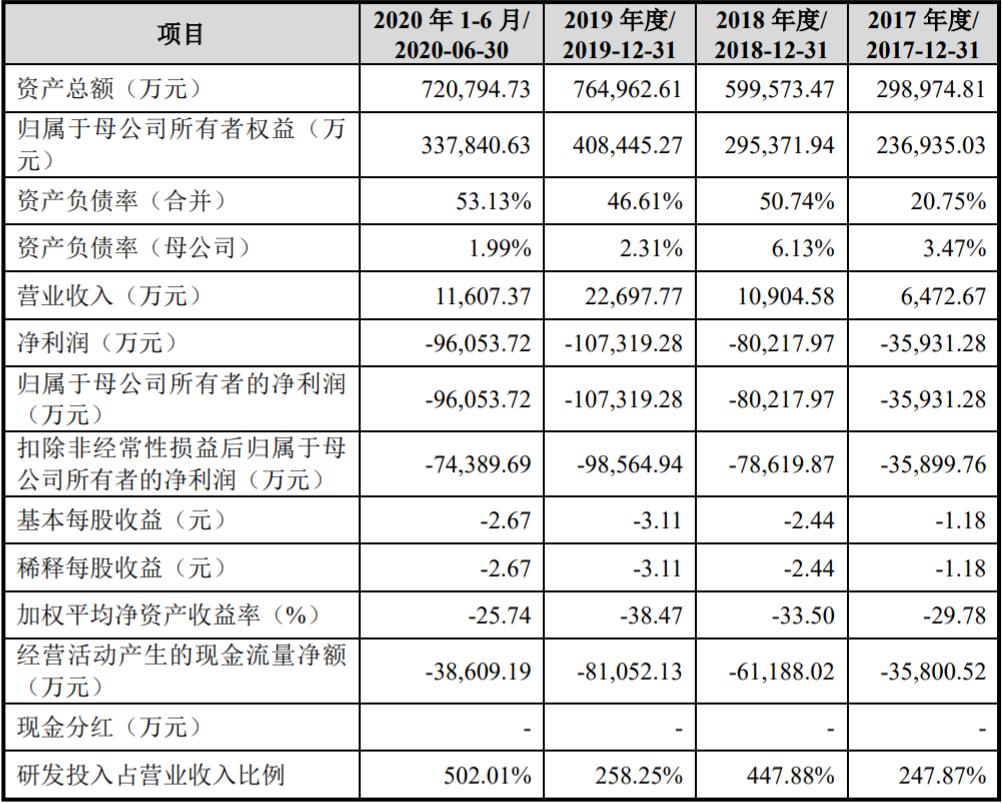

此次柔宇科技科创板上市更是计划募资144亿人民币,其募资规模在科创板企业中位居第二,实属近几年风头最盛的几家独角兽企业之一。但另一方面,柔宇科技却在年年亏损,在其招股书中显示,2017至2020年1-6月,柔宇科技实现营业收入为0.65亿元、1.09亿元、2.27亿元、1.16亿元,对应是归属于母公司普通股股东的净利润分别为-3.59亿元、-8.02亿元、-10.73亿元和-9.61亿元,三年半累计亏损31.95亿元。

对此,柔宇科技解释称,公司持续亏损的主要原因是公司产品仍在市场拓展阶段,销售规模较小且新产品的研发需要投入大量资金。从招股书上可以看到,柔宇科技2017-2020年上半年的研发费用分别为1.6亿元、4.9亿元、5.9亿元、5.8亿元,研发费用率分别高达为247.87%、447.88%、258.25%、502.01%。可以看到,2020年上半年的研发费用接近2019年全年的研发投入。

不过令人疑惑的是,尽管柔宇科技表明在研发金额投入上年年升高,但其柔性屏的产能利用率却处于极低水平。招股书中显示,柔宇科技在2018年-2019年间,按照产量和同期设计产能进行测算,其柔性显示屏的产能利用率分别为15%、31%。但在2020年的上半年,产能利用率大幅下滑至5%。

并且在2020年上半年,柔宇科技生产了4.86万片全柔性显示屏,但销量仅为2.21万片,产销率不足50%。2019年,柔宇科技全柔性显示屏的产量高达31.4万片,但当年的销量仅为5.27万片,产销率低至16.78%。

从产品端来看,柔宇科技主要产品为柔派折叠屏手机,2018年发布了其第一代产品,2020年发布了第二代柔派。但这款手机并未打开市场,产销量较低导致货物堆积在仓库中,据招股书中显示,2020年6月底和2019年12月底,柔宇科技存货科目的账面价值分别达4.8亿元及5.95亿元,其中库存商品分别为1.12亿元及1.73亿元。柔宇科技还在招股书中表示,可能会通过打折、降价等促销优化库存。

从客户角度来看,招股书中显示,柔宇科技与空中客车、中国移动、LV、丰田、李宁等约500家企业展开合作,相关全柔性显示和传感技术在移动端、智能交通、文娱传媒、运动时尚、智能家居和办公教育等行业有所应用。

但在手机端,除了中兴以外,鲜少有其他手机厂商与其进行合作开发,并且在与中兴合作被初次曝光之后,外界再也未曾看到中兴与柔宇合作的新进展及消息放出。

作为首款折叠屏手机的发布者,却鲜少看到有其他厂商使用柔宇的技术,这不仅让人疑惑,到底是市场错了,还是柔宇的问题?

作为一家生产柔性显示屏的企业,本应将自己的主营业务集中在2B上,为下游厂商提供优质的核心器件,就好比京东方仅为下游厂商提供显示面板一样。但柔宇不仅没有在B端业务上实现大的突破,反而做起了手机生意。

当然,并不是说这种模式不好,就好比三星不仅在生产面板,也在售卖自己的三星手机。但是从招股书上看,柔宇科技在研发投入上年年攀高,不过体现其技术的企业解决方案营收占比却在逐年下滑,2017年-2020年上半年,营收占比分别为82.04%、55.30%、57.99%、22.02%。

与之相反的是,在消费者产品系列的占比却逐年攀升,也就意味着柔宇消费电子产品反而占据了营收的大头。这就好比宁德时代自己研发的电池,没有被比亚迪、特斯拉等厂商使用,但自己很不服气,亲自去下场造车,结果发现自己造出来的车并没有消费者买单。

柔宇科技的技术显然如此,柔派并没有收到消费者的青睐。柔性电子产品的确是未来,其技术也值得称道,但新技术的诞生都意味着极大地不确定性,也会带来非常大的风险。诚然,柔宇科技的技术很不错,但并不是每个好的技术都具备市场价值,至少从目前来看,柔宇科技的技术还不值这个价。

据上交所公开内容显示,柔宇科技与2020年12月31日递交了科创板上市申请,但就在2月9日,柔宇科技和保荐人中信证券股份有限公司分别提交了撤回上市的申请文件。

作为一家自主研发的柔性集成电路技术,提供以全柔性显示屏和全柔性传感器等柔性电子为核心的一整套柔性产品和解决方案的公司,其上市信息备受业内关注。并且作为面板行业的新秀,自诞生以来,柔宇科技共获得12轮融资,在2019年F轮融资过后,估值更是达到60亿美元。

此次柔宇科技科创板上市更是计划募资144亿人民币,其募资规模在科创板企业中位居第二,实属近几年风头最盛的几家独角兽企业之一。但另一方面,柔宇科技却在年年亏损,在其招股书中显示,2017至2020年1-6月,柔宇科技实现营业收入为0.65亿元、1.09亿元、2.27亿元、1.16亿元,对应是归属于母公司普通股股东的净利润分别为-3.59亿元、-8.02亿元、-10.73亿元和-9.61亿元,三年半累计亏损31.95亿元。

对此,柔宇科技解释称,公司持续亏损的主要原因是公司产品仍在市场拓展阶段,销售规模较小且新产品的研发需要投入大量资金。从招股书上可以看到,柔宇科技2017-2020年上半年的研发费用分别为1.6亿元、4.9亿元、5.9亿元、5.8亿元,研发费用率分别高达为247.87%、447.88%、258.25%、502.01%。可以看到,2020年上半年的研发费用接近2019年全年的研发投入。

不过令人疑惑的是,尽管柔宇科技表明在研发金额投入上年年升高,但其柔性屏的产能利用率却处于极低水平。招股书中显示,柔宇科技在2018年-2019年间,按照产量和同期设计产能进行测算,其柔性显示屏的产能利用率分别为15%、31%。但在2020年的上半年,产能利用率大幅下滑至5%。

并且在2020年上半年,柔宇科技生产了4.86万片全柔性显示屏,但销量仅为2.21万片,产销率不足50%。2019年,柔宇科技全柔性显示屏的产量高达31.4万片,但当年的销量仅为5.27万片,产销率低至16.78%。

从产品端来看,柔宇科技主要产品为柔派折叠屏手机,2018年发布了其第一代产品,2020年发布了第二代柔派。但这款手机并未打开市场,产销量较低导致货物堆积在仓库中,据招股书中显示,2020年6月底和2019年12月底,柔宇科技存货科目的账面价值分别达4.8亿元及5.95亿元,其中库存商品分别为1.12亿元及1.73亿元。柔宇科技还在招股书中表示,可能会通过打折、降价等促销优化库存。

从客户角度来看,招股书中显示,柔宇科技与空中客车、中国移动、LV、丰田、李宁等约500家企业展开合作,相关全柔性显示和传感技术在移动端、智能交通、文娱传媒、运动时尚、智能家居和办公教育等行业有所应用。

但在手机端,除了中兴以外,鲜少有其他手机厂商与其进行合作开发,并且在与中兴合作被初次曝光之后,外界再也未曾看到中兴与柔宇合作的新进展及消息放出。

作为首款折叠屏手机的发布者,却鲜少看到有其他厂商使用柔宇的技术,这不仅让人疑惑,到底是市场错了,还是柔宇的问题?

作为一家生产柔性显示屏的企业,本应将自己的主营业务集中在2B上,为下游厂商提供优质的核心器件,就好比京东方仅为下游厂商提供显示面板一样。但柔宇不仅没有在B端业务上实现大的突破,反而做起了手机生意。

当然,并不是说这种模式不好,就好比三星不仅在生产面板,也在售卖自己的三星手机。但是从招股书上看,柔宇科技在研发投入上年年攀高,不过体现其技术的企业解决方案营收占比却在逐年下滑,2017年-2020年上半年,营收占比分别为82.04%、55.30%、57.99%、22.02%。

与之相反的是,在消费者产品系列的占比却逐年攀升,也就意味着柔宇消费电子产品反而占据了营收的大头。这就好比宁德时代自己研发的电池,没有被比亚迪、特斯拉等厂商使用,但自己很不服气,亲自去下场造车,结果发现自己造出来的车并没有消费者买单。

柔宇科技的技术显然如此,柔派并没有收到消费者的青睐。柔性电子产品的确是未来,其技术也值得称道,但新技术的诞生都意味着极大地不确定性,也会带来非常大的风险。诚然,柔宇科技的技术很不错,但并不是每个好的技术都具备市场价值,至少从目前来看,柔宇科技的技术还不值这个价。

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

-

ipo

+关注

关注

1文章

1208浏览量

32594 -

柔性屏

+关注

关注

1文章

165浏览量

21627 -

柔性电子

+关注

关注

4文章

180浏览量

15989 -

柔宇科技

+关注

关注

3文章

104浏览量

17469

发布评论请先 登录

相关推荐

突发!光刻机供应商上交所IPO终止

来源:芯榜 编辑:感知芯视界 Link 上交所网站昨日披露了关于终止对北京华卓精科科技股份有限公司(以下简称“华卓精科”)首次公开发行股票并在科

恒达智控科创板IPO终止,“清仓式”分红遭市场质疑

上交所官网近日显示,郑州恒达智控科技股份有限公司(下称:恒达智控)及其保荐人撤回发行上市申请,根据有关规定,上交所决定终止其科

灿芯半导体科创板上市!开盘涨超176%,成功募资5.96亿元

电子发烧友网报道(文/刘静)4月11日,灿芯半导体终于在上交所科创板挂牌上市。自2022年IPO获受理以来,灿芯半导体

上交所终止京阳科技主板上市审核

近日,上海证券交易所(简称“上交所”)发布一则公告,公告指出,由于山东京阳科技股份有限公司(以下简称“京阳科技”)及其保荐券商海通证券主动申请撤回上市申请文件,因此上交所决定

上交所终止京阳科技发行上市审核

山东京阳科技股份有限公司(简称“京阳科技”)经过一年多的努力,最终决定撤回首次公开发行股票并在主板上市的申请,上交所从而终止了IPO进程。

京阳科技终止上交所主板IPO

山东京阳科技股份有限公司,简称“京阳科技”,其主板IPO之旅近日已画下句点。据上交所的公告显示,由于京阳科技及其保荐机构主动决定撤回发行上市申请,上交所依法终止了对该公司的发行

上交所终止敏达股份发行上市审核

上交所近日发布公告,宣布因宁波敏达汽车科技股份有限公司(以下简称“敏达股份”)及其保荐人主动撤回了发行上市申请,决定终止对该公司首次公开发行股票并在主板上市的

科利德科创板IPO终止

近日,上交所披露,因大连科利德半导体材料股份有限公司的保荐人撤销保荐,根据相关规定,上交所 决定终止大连科利德半导体材料股份有限公司(简称:

上交所终止昆仑联通发行上市审核

上海证券交易所(上交所)已公布了终止对北京昆仑联通科技发展股份有限公司(简称“昆仑联通”)首次公开发行股票并在主板上市的审核决定。这意味着昆

昆仑联通终止上交所主板IPO

北京昆仑联通科技发展股份有限公司(简称“昆仑联通”)的发行上市审核已被上海证券交易所终止。这是因为昆仑联通及其保荐人撤回了发行上市申请,根据

工商网监

工商网监

评论