新型智能技术助力家用物联网行业升级,后装市场为市场重心

新型智能技术助力家用物联网行业升级,后装市场为市场重心

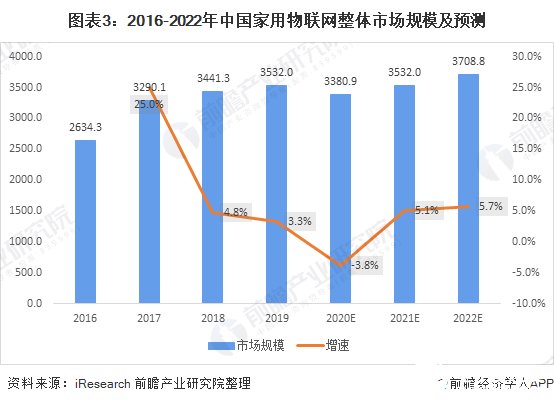

家用物联网指物联网技术在家庭消费领域的应用,主要以家庭为中心向消费者提供智能化的产品与服务,旨在提升人们居住的体验,创造更加便捷、舒适、安全、节能的家庭生活环境。2019年我国家用物联网整体市场规模为3608亿元,同比增长3.3%,其中后装市场是整个家用物联网的重心。

2006至2020年,物联网应用从闭环、碎片化走向开放、规模化,智慧城市、工业物联网、车联网等率先突破。5G、人工智能、区块链等新一代信息技术与物联网加速融合,开启了“万物智联”“ “人机深度”的新时代。

中国物联网行业规模不断提升,近年来中国物联网行业的发展受到监管部门的高度重视,各种与物联网相关的政策密集出台,对推动中国在物联网关键技术研发、应用示范推广、产业协调发展和政策环境建设等方面取得了显著成效。由此也带动我国家用物联网的不断发展。

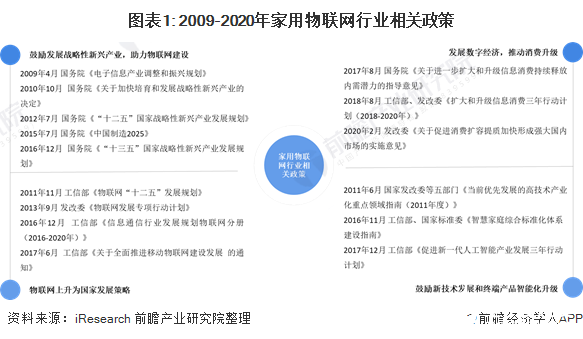

国家支持战略性新兴产业发展 为家用物联网发展奠定基础

2009-2010年,国务院出台《电子信息产业调整和振兴规划》和《关于加快培育和发展战略性新兴产业的决定》,大力鼓励发展新兴产业,为物联网建设奠定了基础。2011年,物联网首次进入国家五年发展规划,且上升为国家发展策略。

随后国家相继出台了《促进新一代人工智能产业发展三年行动计划》等政策推动了技术发展和终端产品的智能化升级,促进了物联网的进一步发展。2017年后,国家大力发展数字经济,推动消费升级,极大推动了家用物联网的发展。

各类新型智能技术快速发展 协同助力家用物联网行业升级

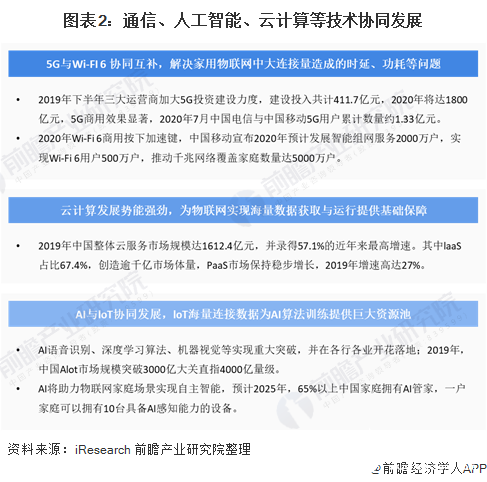

除国家政策的支持外,近年来我国各类新型智能技术的加快落地同样也促进了我国家用物联网行业的升级。其中5G与Wi-Fi 6协同互补,解决了家用物联网中大连接量造成的时延、功耗等问题。

其次,云计算发展势能强劲,为家用物联网实现海量数据获取与运行提供了基础保障。此外,AI与loT协同发展,loT海量连接数据为AI算法训练提供了巨大的资源池。

我国家用物联网受疫情影响规模下降 后装市场为市场重心

2016-2019年,我国家用物联网市场受国家政策和新技术加速落地的刺激,整体市场规模呈逐年上升的趋势,2019年我国家用物联网整体市场规模为3608亿元,同比增长3.3%。

从细分上看,我国家用物联网分为后装、前装和平台及云服务市场,其中后装市场是整个家用物联网的重心,而前装市场虽然体量较小,但却是家用物联网细分市场中增长最快的领域。

2020年因为疫情的原因,我国家用物联网整体规模出现短暂的下降,随着中国经济逐渐从疫情中回复,家用物联网市场增速将逐渐恢复至5%-6%的水平。

家用物联网竞争壁垒多样 各企业拥有不同的竞争优势

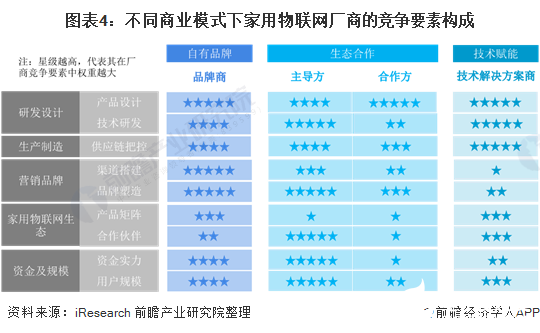

从家用物联网价值链上看,厂商在研发、制造和营销环节方面分别有产品设计、技术研发、供应链把控、渠道搭建及品牌塑造五大竞争壁垒。其中研发壁垒是家用物联网厂商的核心,决定了产品质量和终端用户的使用体验。

此外,家用互联网厂商拥有三种商业模式,分别为自有品牌、生态合作和技术赋能。整体来看,生态合作模式中主导方的综合能力壁垒最高,既需要至少有一款现象级产品和足够的品牌声量,还需要能够搭建优质的物联网云平台,吸引尽可能多的合作伙伴。

而对于技术解决方案商来说,因不负责下游营销品牌,其核心竞争壁垒在于终端和云平台的研发设计,以及通过供应链把控向品牌方输出高性价产品,当资金实力及用户规模增长后,也有机会发展为自有品牌。

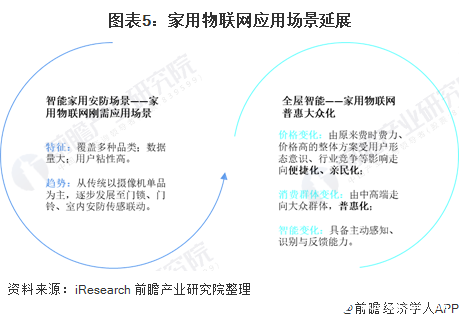

未来家用物联网将从安防等刚需场景出发 向全屋智能延伸

智能家用安防是家用互联网中的刚需应用场景,其涉及室外的安全预警、防盗,以及室内看护、烟火报警等多个方面,且涉及视频监控等大量数据感知与处理服务。目前,家庭安防场景的智能化路径正从厂商提供智能单品向提供安防套装方案转变。

未来智能家用安防不再只局限于单个场景的单独联动,而是向智能化的多场景的自主联动方向发展,同时未来全屋智能解决方案价格也将更加亲民,进一步推动家用物联网普惠大众。

责任编辑:gt

-

物联网

+关注

关注

2910文章

44752浏览量

374576 -

人工智能

+关注

关注

1792文章

47425浏览量

238956 -

5G

+关注

关注

1355文章

48479浏览量

564793

发布评论请先 登录

相关推荐

科技先锋:物联网(RFID)在被装信息化中的应用

引领智能未来:英锐恩科技的国产低功耗单片机ENMCU

国产MCU有推荐吗?最好是经过市场验证的!

请问物联网智能方向主要用什么芯片和技术开发呢?

会员风采!华秋电子——致力于“为电子产业增效降本”的数字化智造平台

物联卡如何助力农业物联网,让农业生产更智能!

2024年全球与中国7nm智能座舱芯片行业总体规模、主要企业国内外市场占有率及排名

移远通信推出四款新型Wi-Fi和蓝牙模组,助力物联网行业应用升级

蓝牙技术联盟发布最新环境物联网市场研究报告

工商网监

工商网监

评论