中芯国际Q4先进工艺出货下降,全年收入同比增长25.4%

中芯国际Q4先进工艺出货下降,全年收入同比增长25.4%

中芯国际公布了2020年第四季度财报,这是中芯国际自2020年12月18日被列入实体清单后,首次发布季度财报。

财报数据显示,中芯国际2020年第四季度销售额为981.1百万美元,同比增长11.9%,环比下降9.4%,毛利率为18.0%。2020年全年收入3907百万美元,同比增长25.4%。

除公布财报信息外,中芯国际还在今日晨间的财报电话会议上进一步说明了被列入实体名单后的影响,中芯国际联合首席执行官赵海军表示,基于与客户的良好合作关系,并未出现客户换供应商的情况,生产3个月不中断、设备6个月不中断。

中芯国际A股今早开盘股价为每股54.99元,收盘时A股股价为52.06元/股,总市值为4110.81亿元。H股开盘价为27港元,收盘时每股24.06港元,总市值1942.49亿。A股和H股均下跌态。

被列入实体清单,2021年经营存在不确定因素

在此次电话会议上,中芯国际对未来一季度以及2021年全年的工作做出了预判与展望。

由于目前芯片需求增长,代工厂产能扩充速度跟不上,晶圆代工行业的产能依然紧张,去年一年里,中芯国际努力扩充28nm以上的节点产能,天津厂区增加3万片8英寸产能,北京厂房增加2万片12英寸产能,依然未能满足客户需求。

基于此,中芯国际表示一方面将在2021年继续满载运营,另一方面也将继续扩充产能,12英寸增加1万片,8英寸增加不少于4.5万片。

另外,公司预计全年资本支出43亿美元,其中大部分用于成熟工艺的扩产,小部分用于先进工艺,北京新合资项目土建及其它。

中芯国际首席财务官高永岗在电话会议上也给出2021年第一季度指引简要:由于客户对成熟制程的需求强劲,第一季度的收入环比增长预计达到7%到9%,毛利率预期在17%到19%,环比持平,非国际财务报告准则的盈利和开支与四季度相比没有太大差异,中芯控股方承担的亏损对比四季度预计将明显上升。

2021年全年收入目标为中到高个位数成长,上半年收入目标约 21 亿美元;全年毛利率目标为百分之十到二十的中部。

需要注意的是,高永岗称给出这一预期的前提是公司运营连续性不受影响,但实际情况是中芯国际被美国政府列入了实体清单,公司在采购美国相关产品或技术时受到限制,出口许可申请必须跟着流程走,需要时间,存在一定的不确定性。

不过中芯国际也将继续与供应商共同推进出口准证的申请以保证生产的连续性,另外中芯国际也称会考虑加强第一代、第二代FinFET,多元开发的部件、多元平台的可靠性和竞争力。

Q4先进工艺出货下降,全年收入同比增长25.4%

财报显示,中芯国际2020年第四季度收入981.1百万美元,相比于上一季度的1082.5百万美元,下降9.4% 。中芯国际方面称,这主要是由于晶圆销售量和其他收入减少所致。相比于去年第四季度的839.4百万美元,增长16.9%。

从中芯国际给出的收入分析中,可以观察到在2020年第四季度,中国及香港地区的客户及贡献占比有所下降,北美洲、欧洲以及亚洲其他地区销售占比均上升。

另外值得注意的是,在晶圆收入方面,与上一季度相比,消费电子中智能手机和智能家居的晶圆收入占比都有所下降,其他消费电子的晶圆收入有所增加。

在技术节点方面,先进制程14/28nm对晶圆收入的贡献占比从上一季度的14.6%下降到5.0%,相对而言,55/65nm等成熟制程的晶圆收入占比就增加。在电话会议上,赵海军表示,2020年第四季度收入环比下降是由于国际生态的变动,使用先进制程的大客户有所变换,导致先进工艺出货下降,除晶圆外的其他出货也下降。

尽管中芯国际2020年第四季度收入环比下降了,但该公司过去一年的总收入却是大幅度增长的,年收入达3907百万美元,同比增长25.4%。

这一成绩来之不易。赵海军表示:“2020年也是中芯国际成立20周年,自成立以来,中芯国际一直依法合规经营,经过20年自主技术开发,市场拓展、产能建设和人才培养的积累,中芯国际本该抓住今年难逢的市场机会高速成长,然而因为今年外部的影响,我们被迫去调整客户结构和产能结构,这些结构的调整过程造成了额外的耗费。”

责任编辑:tzh

-

芯片

+关注

关注

459文章

51554浏览量

429729 -

中芯国际

+关注

关注

27文章

1427浏览量

65682 -

晶圆

+关注

关注

52文章

5023浏览量

128637

发布评论请先 登录

相关推荐

中芯国际2024年业绩亮眼,全年收入破80亿美元

2024年Q4中国智能手机销量同比下降

2024年Q4全球PC市场出货量同比增长3.7%

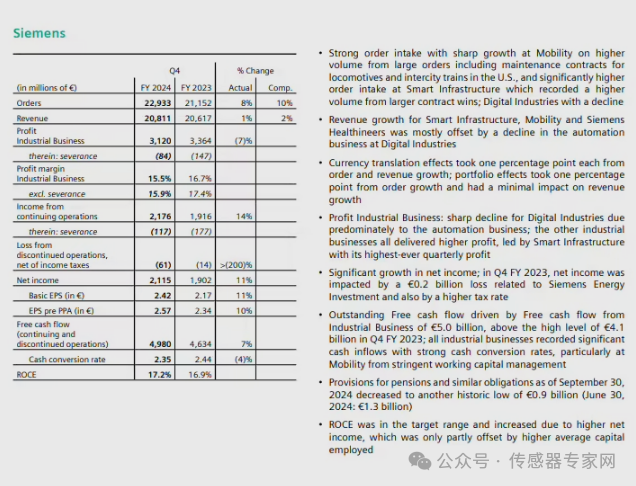

西门子2024财年收入759亿欧元同比增长3%,净收入90亿欧元创历史新高

中芯国际2024年Q3财报亮眼,净利润同比增长56.4%

2024年Q2客户端CPU出货量同比增长10.7%

中芯国际Q2财报亮点纷呈,业绩增长强劲

4月国产手机出货量出炉 同比增长 28.8% 其中5G手机同比增长52.2%

阿里宣布派发约40亿美元股息 财报显示AI相关收入实现三位数同比增长

台积电降低全球晶圆代工增速预期至10%以下

预计2024年国内动力电池出货同比增速20%~30%

华为年报公布,净利润飙增144%!全年收入7042亿!

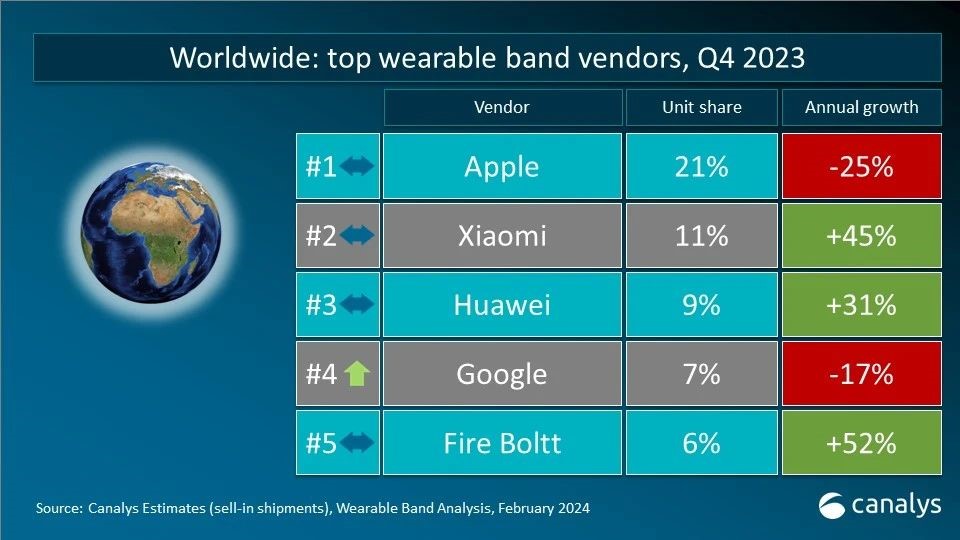

2023年Q4全球可穿戴腕带市场:苹果开始“守擂”,谷歌站上“前线”

工商网监

工商网监

评论