2020中国负极材料市场复盘

2020中国负极材料市场复盘

摘要

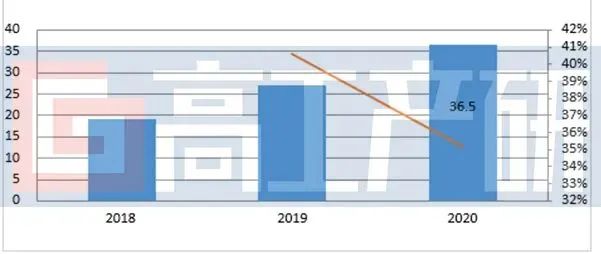

2020年中国负极材料出货36.5万吨,同比增长35%。

据高工产研锂电研究所(GGII)调研数据显示,2020年中国负极材料出货36.5万吨,同比增长35%。市场增幅超预期,主要系全球各领域锂电池需求大幅增长所致。

2018-2020年中国负极出货量分析(单位:万吨)

数据来源:高工产研锂电研究所(GGII),2021年1月

从增长驱动力来看,市场增长主要由以下几方面带动:

1)上半年疫情蔓延海外,催生个人短途出行车辆市场、DIY装修工具市场对锂电池的需求,进而带动负极市场出货提升;

2)2020年下半年中国动力电池市场出货量环比上升超过170%,头部电池企业产销进一步提升,带动负极市场环比增长95%;

3)2020年欧洲新能源汽车市场超预期增长,年销量有望超120万辆,产销提升带动上游电池需求量大增,LG、SKI、CATL、SDI等主流企业由此受益,中国作为全球重要负极供应国,受全球主流电池企业需求带动,国内头部负极厂商对外出口同比大幅增长;

4)储能电池市场出货同比增长超50%,带动负极材料出货提升,增长主要受海外家储市场以及国内基站侧储能需求增长带动。

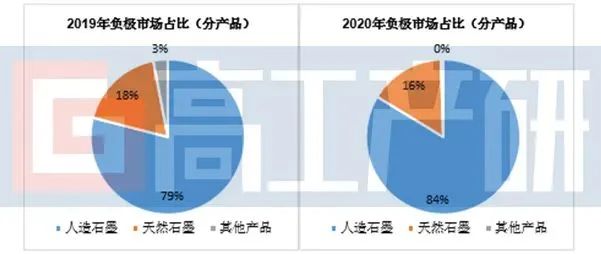

从负极产品结构来看,人造石墨产品占比持续提升,市场占比达到84%。以硅基负极为代表的其他负极材料,受到国内圆柱电池产品主要出货型号切换,以及方型动力电池高镍体系升级暂缓的影响,未能实现预期增长,市场占比有所下滑。

天然石墨占比出现下降,主要是因为2020年主流电池企业采购天然与人造石墨混合材料,一定程度上降低纯天然石墨的采购。

数据来源:高工产研锂电研究所(GGII),2021年1月

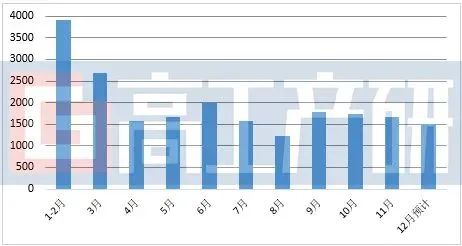

从出口情况来看,2020年中国人造石墨出口量约为2.3万吨,同比下降4%。出口规模下降主要受特斯拉电池供应商新增LG,部分电池产能切换至国内,以及SKI将海外工厂电池订单转交国内工厂生产,导致负极出口量减少。尽管出口量减少,但中国负极材料销售给外资企业(含外资在国内工厂需求)的量继续保持增长,2020年外销超过7万吨。

2020年中国人造负极产品月度出口量(单位:吨)

备注:出口数据以完全出口海外为主,不含国内国外外资企业采购量

数据来源:海关总署、高工产研锂电研究所(GGII)整理,2021年1月

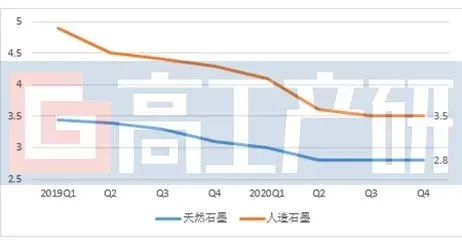

从价格走势来看,经过2019年负极价格大幅回落后,目前价格已经趋于稳定。价格保持稳定原因有:1)动力电池负极长单价格机制将维持稳定至年底,导致价格难以回升;2)下游电池市场需求较好,支撑价格稳定;3)企业新投入产能运行稳定,产量提高,企业实际利润回升,但价格不变。

2019-2020年中国负极材料季度均价(单位:万元/吨)

说明:以上价格为中端负极产品为标准

数据来源:高工产研锂电研究所(GGII),2021年1月

从市场竞争格局来看,2019年中国负极市场TOP3市场占比为57%;2020年TOP3市场占比为53%。市场集中度下降的原因是由于下游需求共振导致下半年负极需求量大、产品需求种类丰富,头部负极生产企业出现满产后产能不足,带动二三线梯队企业产能利用率提升。另外小动力、通讯储能锂电池等对负极材料的性能要求低,价格敏感度高的市场,优先采购二三线梯队负极材料企业产品,因此负极材料集中度有所下降。

数据来源:高工产研锂电研究所(GGII),2021年1月

GGII预计2021年负极市场将呈现以下方面特点:

1)受国外及国内需求带动,动力负极市场出货量仍将快速增长;

2)CR3企业集中度将重新提升超过55%,动力负极市场对企业门槛要求高,带动头部企业出货量快速增长;

3)在没有重大不确定因素影响下,负极价格仍存在下降空间,但企业盈利能力将有所恢复,主要是企业规模增加,使得成本管控做的更好;

4)出口市场将随着海外疫情控制得到恢复;

5)企业进一步加大负极产业链垂直整合力度,上游延伸布局石墨化、碳源等领域,并加速负极产品产能释放。

为让行业同仁、投资者、证券公司以及想了解中国负极行业的人,更精准、快速地了解负极行业,高工产研锂电研究所(GGII)通过对国内主要负极企业、电池企业、上游供应商的系统调研,形成《2021年中国锂电池负极调研报告(第九版)》,本报告对2020年中国负极行业的发展特点、市场规模、产品结构、企业情况等进行了较为详细的研究和分析,并对2021年市场做出分析预测。

责任编辑:lq

-

锂电池

+关注

关注

260文章

8098浏览量

169943 -

新能源汽车

+关注

关注

141文章

10519浏览量

99414 -

负极材料

+关注

关注

12文章

177浏览量

14220

原文标题:【科达利•高工数说】2020中国负极材料市场复盘

文章出处:【微信号:weixin-gg-lb,微信公众号:高工锂电】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

云英谷科技荣膺2024中国半导体企业影响力百强

国芯科技荣获2024中国汽车芯片创新成果奖

浦项集团硅负极材料工厂竣工

软通动力荣获2023年中国IT服务市场第一名

镍氢电池的负极材料是什么

2023年中国PC显示器市场出货量达2619万台

江波龙出席2024中国闪存市场峰会

康盈半导体全线亮相2024中国闪存市场峰会

《合宙的第一个10年》故事连载04:高质量的复盘是成功之父

2023年中国工业机器人市场销量31.6万台,同比增长4.29%

开局2024:负极材料市场的变化与竞争格局还远未结束

工商网监

工商网监

评论