半导体未来看好三大方向

半导体未来看好三大方向

2月至今,美股半导体标杆涨幅如下:安靠51%,ACM 46%,日月光25%,应用材料17%,联华电子15%,台积电11%,费城半导体指数8%。

究其原因是三个:

1、 财报纷纷释放利好和看好后市,侧面验证了半导体的景气度。根据已经公布的财报(如图表2),美股各板块的半导体公司单季度业绩均呈现出较高增速,并且未来几个季度的业绩均将受益于行业的周期性复苏。

2、 汽车电动化和智能化大幅度拉升半导体需求。汽车电动化带来的半导体需求远超普通的燃油汽车。电动化即是功率半导体电控对于锂电池的应用,而智能化则是利用数字、模拟芯片对于信息的处理,最终实现无人驾驶。

3、 疫情导致半导体供给刚性。一方面疫情破坏了全球的供应体系,欧美、日韩、东南亚等地的半导体工厂受到封城等因素影响而导致的停产,这减少了全球的半导体供应。另一方面疫情催生了居家办公、学习、娱乐等新常态需求,拉动了半导体新需求。

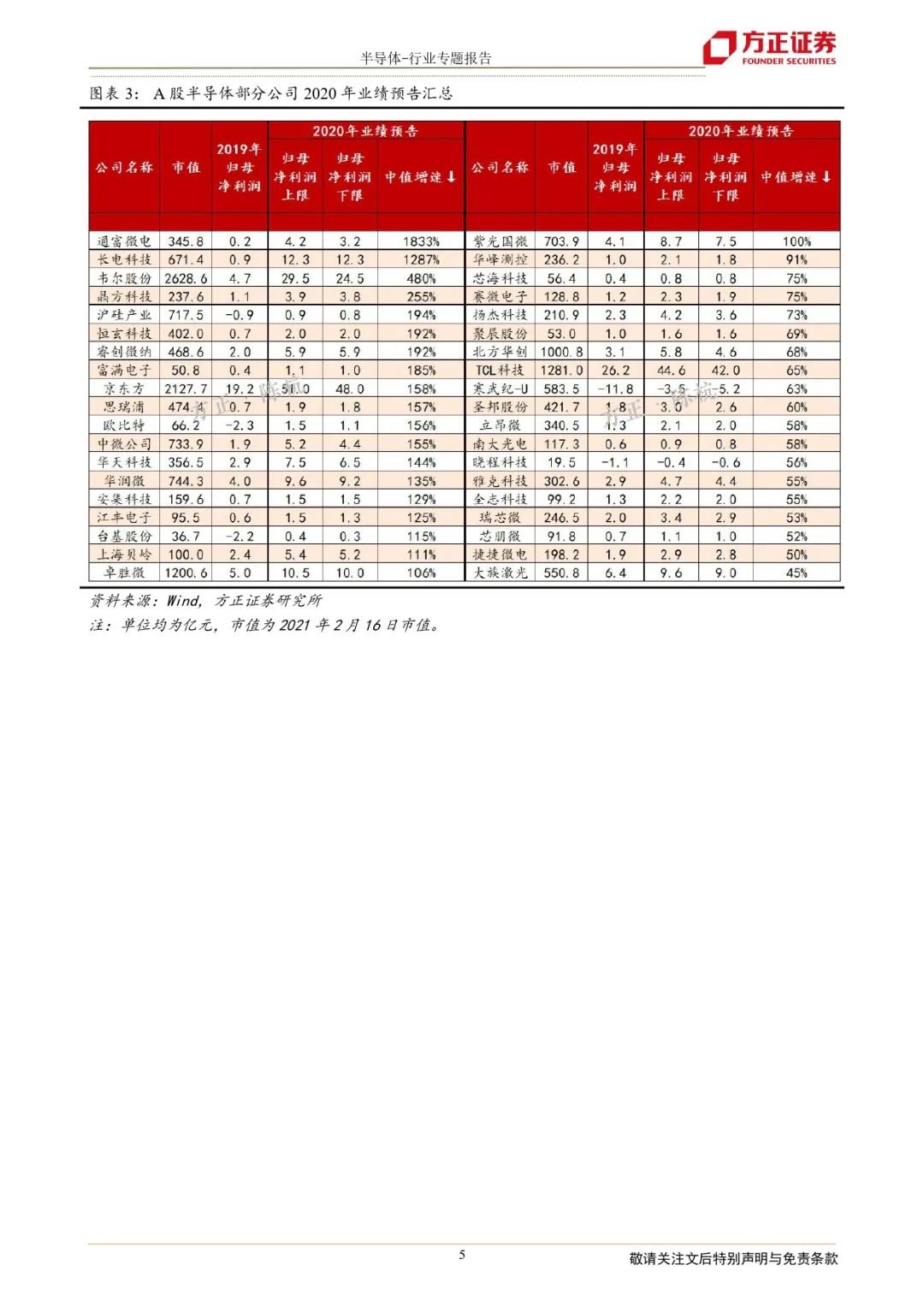

基于以上事实,结合已经披露的A股半导体企业的业绩(如图表3),其中重资产板块和设备股都实现大量增长。封测企业,长电科技2020年业绩预告中值增速(下同)1287%,通富微电1833%,华天科技144%;面板显示,京东方158%,TCL科技65%;功率IDM,华润微135%;设备企业,北方华创68%,华峰测控91%,中微公司155%。

我们基于此看好三大方向:

1、基于半导体主动补库存的涨价周期链:

2020年Q1~2020年Q3(量价齐跌):主动去库存,需求由于疫情冲击暴跌,供给由于不能开工暴降; 2020年Q4~2021年Q2(量跌价升):被动去库存,经济刺激叠加疫情带动线上经济和新能源车爆发式创新(暴涨),有效存量供给都在欧美日,这一部分受疫情冲击,供给有所下滑; 2022年Q3~2022年/2023年(量价齐升):主动补库存,全球各大晶圆厂加大资本支出,但是有效产能的开出得到2022年以后,但是需求持续高企,会形成主动补库存态势。作为半导体产业链的中游制造板块,“产能为王”将成为未来的主线,量价齐升将持续拉动面板显示、功率半导体IDM、晶圆代工Fab、封装测试、LED制造等板块的业绩。

2、基于国产替代的芯片制造上游供应链:

基于半导体产业链的传导,涨价的背后就是缺货,缺货会持续拉动全球半导体中游的资本支出,以台积电、中芯国际为首的代工厂已经加速提升Capex,以应对迅猛爆发的需求扩张,基于此看好半导体设备和材料: 半导体设备:全球半导体将进入新一轮扩产周期,这一轮不仅仅是高阶的先进制程,而且由于新能源车对成熟工艺(90nm以上)的拉动同样迅猛,全球将进入罕见的低、中、高全面扩产期。叠加全球供应链的逆全球化,供应链自主可控将促进国产设备厂商拉动关键前道(PVD、刻蚀机、清洗机、CVD、氧化、退火、离子注入)设备集群,同样封测产能的超高景气度直接对封装测试板块有直接拉动。

半导体材料:每一轮半导体景气周期都会带动上游材料的涨价周期,以大硅片为首的半导体材料将进入由全球产能扩张而引发的总量扩大和国产材料加速导入的乘数效应阶段。

3、基于AIoT创新的数字、模拟芯片设计:

作为半导体行业的下游,芯片设计直接对接行业需求,具备爆发性的特点。当下最大的创新已经不仅仅是手机终端,而是以AIOT及5G为主导的全域互联。手机端受到5G以及消费者需求推动,5G手机射频前端、DRAM/FLASH容量、AP SOC/基带芯片性能以及摄像头CIS数量和Die Size显著提升,5G手机含硅量约为4G手机的1.7-2倍。

而5G带来的低延时、高速率、广连接等特性则将5G的应用范围推广至工控、医疗、智慧城市、自动驾驶等多个应用场景。应用范围拓宽提升了数据量,各个应用终端的数据处理需求提升,高算力的数字芯片将得到广泛应用。而模拟芯片作为连接数字世界与物理世界的桥梁,在全域互联的时代将受到更多的创新推动。

基于此,我们建议关注半导体的三个方向:

1、半导体中游制造涨价周期:TCL科技、京东方A、华虹、华润微、闻泰、深科技、晶方、华天、通富、士兰微、扬杰、捷捷、中芯国际H、三安光电、兆驰股份。

2、半导体上游设备、材料链:北方华创、华峰、屹唐、万业、大族、盛美、精测、中微、中环、立昂、安集、江丰、沪硅、神工、长川。

3、创新周期驱动的芯片设计:韦尔股份、卓胜微、晶晨、圣邦、汇顶、兆易、澜起、紫光展锐、恒玄、芯原股份、思瑞浦、君正。 风险提示:中美贸易摩擦加剧引发新一轮封锁;半导体下游需求不及预期;产品研发和工艺推进不及预期。

责任编辑:haq

-

芯片

+关注

关注

458文章

51460浏览量

429061 -

半导体

+关注

关注

335文章

27913浏览量

224668

发布评论请先 登录

相关推荐

现代汽车解散半导体战略集团

【「大话芯片制造」阅读体验】+跟着本书”参观“半导体工厂

中国半导体的镜鉴之路

第三代半导体和半导体区别

喜讯 | MDD辰达半导体荣获蓝点奖“最具投资价值奖”

安赛思半导体和三福半导体签署战略合作协议

安赛思半导体与新加坡三福半导体达成战略合作

欧洲半导体三大厂在焦虑什么?

工商网监

工商网监

评论