2020中国半导体年度一级市场投资超1400亿元,为史上最高

2020中国半导体年度一级市场投资超1400亿元,为史上最高

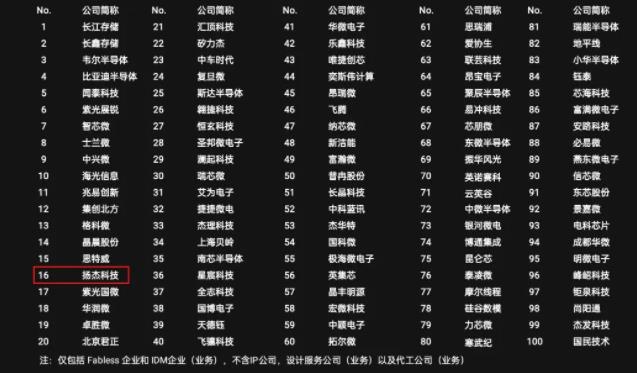

受美国技术壁垒刺激国产替代需求愈发强烈,中国半导体企业和资本市场的弥合共进愈发明显。2020中国半导体年度一级市场投资超1400亿元,为史上最高。以支持“核心科技”企业直接融资的科创板为例,在市值十强中,半导体公司数量占据了半壁江山,且在业绩表现方面长期领跑。2020年全年在A股市场中,半导体公司市值的平均涨幅约为40%~50%。不仅整体投融资案例数量总金额有了成倍的增加,单笔融资金额也有大的突破。

按产业链分布,半导体产业可大致分为设计、制造、封测、材料和设备等环节。从产业投资结构来看,对投资额要求不高的半导体设计仍是投资主体,2020年占到半导体领域总投资案例数的接近七成。值得关注的是,以往较为弱势的半导体材料和设备领域的投资案例在2020年快速增长,在总量中所占的比重从2019年的13%攀升至19%,虽然这两个领域的项目普遍还处于早期阶段,但明显可见中国半导体产业投资结构正在均衡化发展。

从融资轮次分布来看,仍有超过45%的投资发生在A轮及A轮之前,这说明中国半导体创业企业广泛处于早期发展阶段,投资者在决策前应充分遵守理性原则评估分析。另外,D轮及以后的投资比例较2019年高了近10%。这与科创板的成熟有直接关系,在投资后期拥有千万级稳定营收且管理相对成熟半导体企业对于许多初入半导体行业投资机构来说是更为稳妥的选择。

从出资方看, 2020年,越来越多的头部机构也纷纷进场加大在半导体行业的融资,如红杉资本、高瓴资本、深创投、北极光创投、IDG、祥峰投资、启明创投、经纬中国、源码资本等。此外,产业投资方也是2020年半导体投资市场重要的参与方,包括中芯国际的聚源资本、华为旗下的哈勃投资、小米长江基金、京东方背景的芯动能、海康威视的中电海康以及OPPO、Intel都在半导体领域有所布局。

进入2021年,中国半导体产业在美国长期垄断的背景下坚持研发和打造“中国芯”的目标任重道远,国家层面和中国本土企业继续加大投入,攻坚克难,投资领域主要机构亦保持乐观态度,主要券商研究机构依然维持对中国半导体行业的“买入”评级。国产替代作为2021年及未来中国半导体产业发展主线,产业以及投资方继续加速在重点产品领域和基础环节的全产业链协同攻关,如智能汽车、可穿戴设备、工业互联网、云计算等新型终端或者应用场景的半导体需求增量会体现在整个产业链中。业内投资机构预期在不出现大的系统性风险和变化的情况下,中国半导体2021全年实现20%以上增速将会是大概率事件,整体产业规模有望超过万亿元。

原文标题:2020中国半导体年度一级市场投资超1400亿元

文章出处:【微信公众号:集成电路园地】欢迎添加关注!文章转载请注明出处。

责任编辑:haq

-

半导体

+关注

关注

335文章

27826浏览量

223846

原文标题:2020中国半导体年度一级市场投资超1400亿元

文章出处:【微信号:cjssia,微信公众号:集成电路园地】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

扬杰科技登榜“2024中国半导体企业TOP100”

加速科技完成超亿元战略融资!

台企获12.7亿元补贴,助力半导体产业发展

2024年上半年中国大陆芯片制造设备支出达1779.40亿元

速通半导体获数亿元战略投资,加速Wi-Fi前沿技术商用化

总投资288亿元,14家重点半导体项目签约上海临港

一级市场最热!上半年投资数量288起

10亿元!连橙时代半导体芯片封装项目在长沙签约!

派兹互连获亿元级追加投资,助力国内板级EDA市场

总投资超30亿元,松山湖晶圆级先进封测制造项目用地摘牌

灿芯半导体科创板上市!开盘涨超176%,成功募资5.96亿元

安建半导体获得超过2亿元人民币的C1轮融资

总投资超50亿元,科睿斯半导体高端载板项目(一期)开工

工商网监

工商网监

评论