复盘2020中级纯电动汽车市场演变

复盘2020中级纯电动汽车市场演变

2021年,对于比较热的EV车型的期待,可能还是在20万之上的车型偏大的那部分。

引言:特斯拉16万的新车(2.5万美金)车型的传言一直不断,其实我想仔细聊一聊目前12-18万(中位数为15万)的A级车型的情况,2020年这是唯一失落的细分市场,不管是A级的轿车还是A级的SUV,2020年的消费者的选择并不是特别理性的。

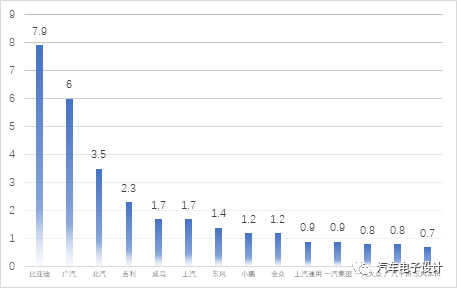

图1 中级车市场目前的市场情况,按上险数据来分

为什么2020年A级车市场会往下躺?

2020年如前面初一的文章所写的,其实是私人市场开始寻找自己的需求的产品的时候,很多消费者开始选择自己开的车型,这个时候就发现一个很现实的问题:

图2 2020年A级纯电市场的车型

1)A级车的市场,都是老面孔,很多传统车企包括新造车企业推出的A级车(轿车和SUV)很大一部分都是之前推出的产品,这几年最重要的措施是升级动力总成,把续航里程和电池的能量密度给提升一下,总体产品的造型、内外饰和智能化的程度都是在原有燃油车型的基础上做些小改,这就导致了很大的问题。

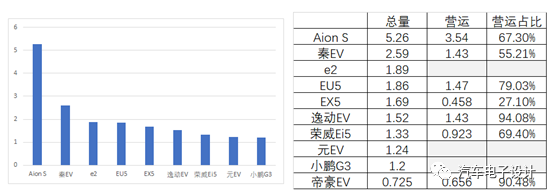

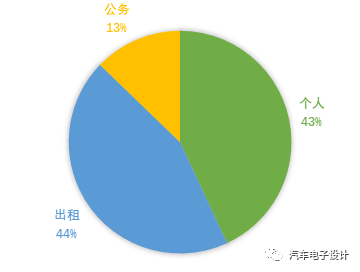

图3 整个36万的中级BEV市场私人占比不高

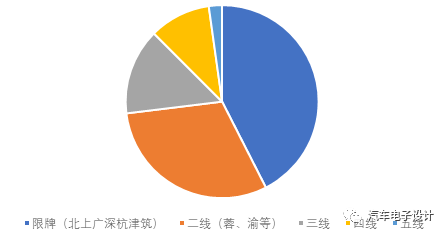

图4 这个市场从属地来看,主要集中于限牌和二线城市,往下很难渗透

2)这部分车型,原有的考虑就是私人和运营(出租+网约)并举的同时走的办法,排第一的Aion S的车型虽然上险走了5.26万台,但是出租运营车辆上险量达到35473,占整个AION.S上险的67.45%;比亚迪的秦EV,也是2.59万台里面,有14332台是运营的,占比超过了55%。长安逸动EV有94%,14324台全部是做运营车的。

从实际的状态来看,走运营大客户的数量越多,车价被压越低,对于车型的延续性和往私人消费的拓展也越差。如果加上公务用车的4.6万台,能够明显看出来在这方面消费者的作用太小了,没办法给车企足够的反馈。(备注:这里秦EV和秦Pro是分开计算的,秦Pro EV的上险数据是5570台)

3)从地域上来看,2020年特殊的环境,使得这类车型,在地域上非常集中,能看到地方的支撑作用非常明显。和几款Model 3还有典型的几款面向消费者的地域分布有着明显的差异化。

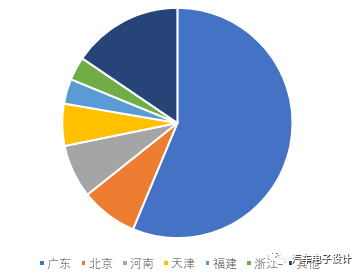

图5Aion S的市场非常集中,就是在广东占了56%以上

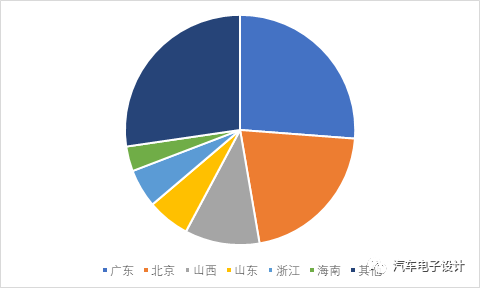

图6 秦EV的地域分布

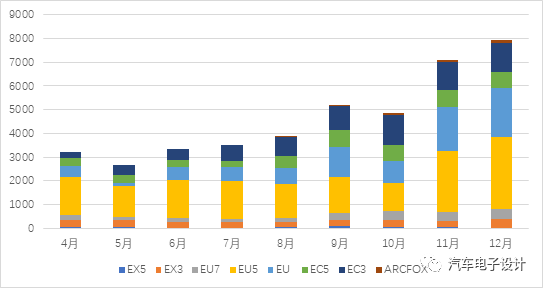

在这个市场,以北汽的情况比较典型,从2019年的北汽EU5一款车型就拉高到了7.8万台,北汽面向私人使用的EX系列的两款车型整体的需求非常有限,EX3全年上险量为3055台,EX5只有几百台;面向小型车的EC5为5237台,EC3为6481台,往上的EU7完全打不开局面,换电系列的EU系列也只有1万台左右的上险。因此,虽然北汽在9月份开始也在逐步拉量,在12月份也拉高到了8000台左右,但是这个数据同比来看就下来特别多。

图7 北汽4-12月的上险情况

说一下具体的展望:

1)这一波自主品牌做高端的纯电,一方面是导入电动汽车平台和智能化方面的变革,另一方面也是尝试在原有的车型+销售网络的体系下,重新考虑尝试以市场化的方式做高端车型,这些基本是按照几家新造车企业的套路来打造的

2)短期内,A级车市场产品的更新速度并没有那么快,如同AionS那样还是一款油改电的车型,等Aion V迭代一轮再调整到纯电动汽车平台,这一波的平台化导入还需要1-2年,预计目前的节奏在2022年中可能对A级车实施一轮革新和替代。

小结:目前来看没有特别好的新产品。2021年,对于比较热的EV车型的期待,可能还是在20万之上的车型偏大的那部分。这个市场目前在40万左右的规模,随着运营的需求比2020年提升,拉高到50-55万的规模是可期的。

原文标题:【三木科技•电动汽车】复盘2020中级纯电动汽车市场演变

文章出处:【微信公众号:高工锂电】欢迎添加关注!文章转载请注明出处。

责任编辑:haq

-

电动汽车

+关注

关注

156文章

12243浏览量

233099 -

特斯拉

+关注

关注

66文章

6352浏览量

127254

原文标题:【三木科技•电动汽车】复盘2020中级纯电动汽车市场演变

文章出处:【微信号:weixin-gg-lb,微信公众号:高工锂电】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

2024中国新能源汽车市场十大亮点

英国超越德国,成2024年欧洲最大纯电动汽车市场

2025年电动汽车市场前景乐观

特斯拉占据美国加州电动汽车市场超过50%份额

抢占SiC,谁是电动汽车市场的赢家?

工商网监

工商网监

评论