2021年自动驾驶车辆领域会有什么发展?

2021年自动驾驶车辆领域会有什么发展?

是时候来猜猜2021年自动驾驶车辆领域会有什么发展了…去年的自驾车产业在某种程度上有点冷清,疫情对许多自驾车开发策略以及应用案例推展的优先级带来冲击;例如自动驾驶卡车以及货运自驾车受重视的程度升高,但自动驾驶出租车的排名就往后靠了──中国市场除外,当地自驾出租车的测试与试营运大幅增加。

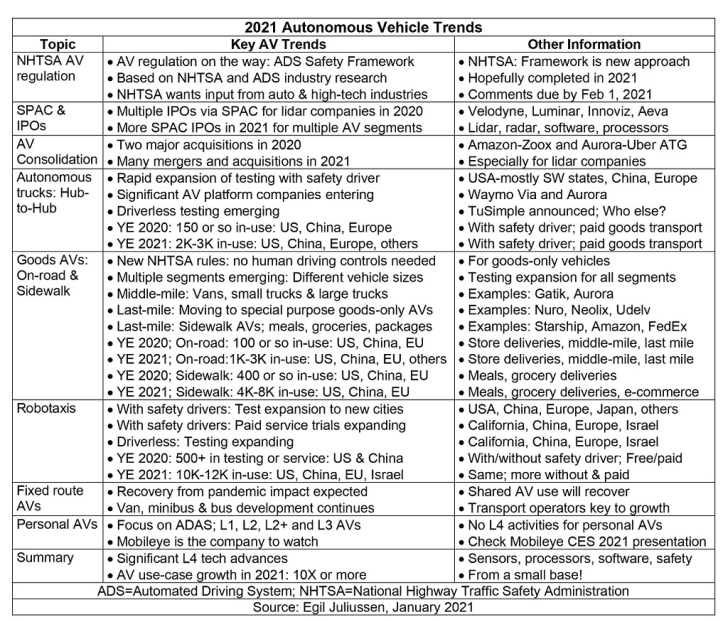

下方的表格是2021年自驾车领域发展趋势与2020年的比较,接下来让我们一一讨论。

(制表:Egil Juliussen)

美国自驾车法规逐渐成形

美国国家公路交通安全管理局(NHTSA)开始对自驾车进行管制,会是2021年的重点事件;笔者已经有两篇专栏文章探讨这个议题(参考「NHTSA is Defining Safety for Self-Driving Cars, But It Has Questions For You」,以及「NHTSA Frames Safety for Cars without Drivers」)。NHTSA的法规可望在2021年完成订定,但比较可能在2022年实施。

自驾车领域新创IPO风潮

有越来越多自驾车相关业者是透过特殊目的收购公司(Special Purpose Acquisition Companies,SPAC)成功上市,而非经历超越传统的首次公开发行(IPO)流程。在2020年,有好几家光达(LiDAR)与感测技术公司就是透过SPAC上市,例如Velodyne、Luminar、Innoviz与Aeva。而看来此趋势将延续至2021年,而且不只是光达技术新创公司,其他自驾车业者例如自驾车软件平台、自驾卡车与自驾车处理器开发商也可能循这种模式上市。

自驾车产业“整并疯”持续

2020年在自驾车领域的两桩大型收购案──包括Amazon在2020年6月收购Zoox,以及Aurora Innovation在2020年12月收购了Uber旗下的自动驾驶车辆部门──预示了该产业已经迈入整并的成熟阶段;还有一桩比较小规模的收购案是2020年12月Nuro收购Ike Robotics。

预期自驾车领域在2021年将会发生更多整并案,其中光达业者肯定会是Tier 1汽车零组件供货商与车厂的收购目标。有许多光达新创公司可能没有募到额外的风险资金,或许就会低价出售;而具备频率调变连续波(frequency-modulated continuous wave,FMCW)技术的光达业者会在市场上更受欢迎,也成为更具吸引力的收购目标。

自驾卡车

自驾卡车的重要性在2020年更加显著,可望看到持续的相关投资与技术进展。在美国西南各周,相关测试正快速扩展;Plus.ai预期将在2021年于欧洲展开测试并开始量产自驾车产品。两家领导级自驾车软件平台业者Waymo与Aurora已经将触角伸向自驾卡车领域,预期会成为有力的竞争者。

Aurora不久前宣布与美国车厂Paccar合作,Waymo的合作伙伴则是Daimler旗下的卡车厂牌;这预示了Aurora与Waymo将在2021年的自驾卡车领域扮演要角。此外2021年可能会看到不配备安全驾驶员的自驾卡车进行测试,例如TuSimple已经宣布将于2021年进行无驾驶员自驾卡车的测试,其他厂商可能会加入。

自驾卡车数量将会在2021年大幅增加,从2020年大约150辆,到2021年底增加到全球2,000辆以上。值得注意的是,自驾卡车会应用于集货点(hub)之间的运输,大多数是在高速公路上的移动。而大型物流业者例如FedEx、UPS、Amazon与Walmart也可能增加自驾卡车测试,但是数量应该不多。

货运自驾车

货运自驾车包括两大领域──道路货运自驾车以及路侧货运自驾车;前者涵盖不同大小的车辆,从面包车、小货车到特殊用途货运自驾车如Nuro R2,笔者预期特殊用途货运自驾车会在2021年强劲成长,Nuro将在美国扮演领头羊角色,中国的先锋业者则是Neolix (新石器)。道路货运自驾车预期在2021年会有不小进展,有可能从2020年的100辆左右,在2021年增加到数千辆(全球)。而如果Waymo、Cruise与Ford在2021年积极投入,该数量还会更高。

(图片来源:Nuro)

路侧自驾车在2021年的成长潜力更高,因为速度慢、发生碰撞事故的机率更低。目前Starship正在多个城市进行货运快递测试,而其竞争对手在一些大学校园进行了成功的送餐测试。相关活动在疫情发生期间有减少的迹象,但2021年可望回温。Amazon与FedEx也正在发展路侧货运自驾车,预期这类车辆在2021年底将从2020年的400辆左右增加到4,000辆以上或更多。在某个时间点,路侧自驾车将会暴增到数万辆,不过应该是2022或2023年。

自驾出租车

配备安全驾驶员的自驾出租车可能会在中国与美国拓展到更多城市,我们也将看到在欧洲、亚洲的某些城市开始进行自驾出租车测试。配备安全驾驶员的付费自驾出租车服务将会在美国、中国以及少数其他区域的一些城市大幅扩张版图。而无驾驶员自驾出租车测试也会在美国、中国、欧洲与以色列或少数其他国家展开,部分付费服务发展也会开始进行。

测试用自驾出租车的数量在2020年底在美国与中国超过了500辆,Waymo是其中最大宗。预期到2021年底该数字会大幅增加,可能会超过1万辆;主要增加力道将来自于Waymo在美国加州与其他城市的相关计划,还有中国也是关键因素。Mobileye的推广计划也会是关键因素之一。

固定路线自驾车

固定路线自驾车在疫情中受到严重冲击,因为这类车辆提供的是共乘服务。预期随着疫情在2021年中逐渐缓和,固定路线自驾车的商机也会回温。许多交通服务业者都对这类自驾车兴趣浓厚,也有更多时间可以评估该如何进行进一步测试与发展,以及在何处进行;相关计划预期在2021底开始,2022年的发展会更好。

私人自驾车

在2021年以及之后的几年,我们恐怕不会看到任何私人自驾车问世;目前车市的焦点在于扩展L1与L2先进驾驶辅助系统(ADAS)的功能,以及在少数车款导入L2+或是L3。不过我个人偏向跳过L3,因为有部分驾驶人会无法在一些紧急情况发生时快速接手驾驶任务。如果这种情况真的发生,整个自驾车产业都会产生负面冲击。

从Mobileye于CES 2021的简报中,该公司认为其策略──利用两套独立的感知系统(摄影机与光达/雷达)、责任归属安全性(responsibility-sensitive safety),以及道路体验管理(REM)──已经足够成熟,能让L4私人自驾车在2025年上市。而在该公司的简报之前,我则是认为若比预设的2030年早一两年就已经是很积极的发展了。

2021年对于所有自驾车应用案例来说都会是个好年,因为涵盖传感器、处理器、软件与安全性能功能都将有强劲的技术进展;此外随着自驾车应用案例从2020年的较小规模出现10倍速的成长,相关商业版图也将大幅扩张。

原文标题:2021年自驾车产业发展趋势

文章出处:【微信公众号:传感器技术】欢迎添加关注!文章转载请注明出处。

责任编辑:haq

-

自动驾驶

+关注

关注

784文章

13794浏览量

166415

原文标题:2021年自驾车产业发展趋势

文章出处:【微信号:WW_CGQJS,微信公众号:传感器技术】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

人工智能的应用领域有自动驾驶吗

浅谈自动驾驶技术的现状及发展趋势

聊聊自动驾驶离不开的感知硬件

FPGA在自动驾驶领域有哪些优势?

FPGA在自动驾驶领域有哪些应用?

嵌入式热门领域有哪些?

自动驾驶的研发为无人驾驶的应用铺设了坚实基石

国家的支持为自动驾驶产业发展注入了强劲动力

中级自动驾驶架构师应该学习哪些知识

初级自动驾驶架构师应该学习哪些知识

特斯拉拟在华建数据中心,加速自动驾驶发展

自动驾驶发展问题及解决方案浅析

自动驾驶领域的数据集汇总

自动驾驶领域中,什么是BEV?什么是Occupancy?

工商网监

工商网监

评论