新能源热潮的中西较量

新能源热潮的中西较量

在新能源市场上,欧洲可能还将继续反超中国,那么欧洲的汽车转型和中国的“弯道超车”,究竟谁会走在前面?

毫无疑问,2021年欧洲与中国在新能源市场上的较量将会变得愈发激烈。尤其中国在2020年以不到10万辆的差距微败给了欧洲后,两个地区今年在新能源领域上的竞争谁输谁赢更是扑朔迷离。

原因很简单,中国是目前世界各国中有且仅有将疫情控制得当的国家,经济不仅得到了有效恢复,且发展势头很强劲,这一点欧洲显然不及中国。不过,欧盟法案规定,2021年欧盟范围内新登记乘用车的平均二氧化碳排放不能超过95克/公里,超出部分每克需要缴纳罚金95欧元。这意味着今年欧盟新能源车销量必须达到187万辆才能“填平”燃油车埋下的坑。这一数字恰好也是今年中国新能源的“目标”。

根据英国IT行业咨询公司Canalys(科纳仕咨询)最新研究数据显示,2021年中国新能源汽车销量将达到190万辆。如果根据中汽协和乘联会分别预计的180万辆和150万辆来看,欧洲在2021年会继续超越中国,成为全球新能源销量最大的地区。

至于欧洲与中国,谁将引领新能源市场,我们可以根据两个地区在过去几年新能源结构上的分析窥探一二。

你追我赶

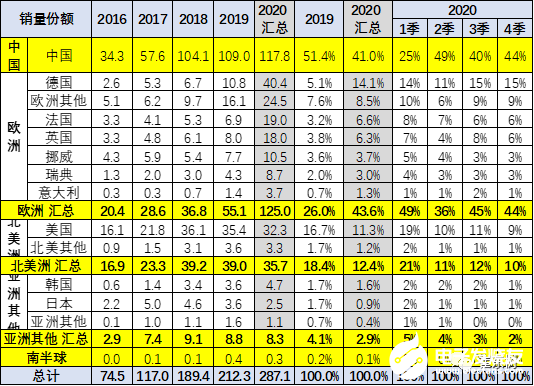

根据乘联会秘书长崔东树近日发布的数据来看,2020年欧洲新能源销量125万辆,占世界总销量286万辆的43.6%,同比增加17.6%。而中国新能源销量为117.8万辆,占全球总份额的41%,同比下降10.4%。这也是中国市场近五年来第一次失去新能源冠军宝座。

从细分市场来看,去年欧洲与中国市场在纯电动汽车销量都高于插混,其中欧洲纯电比例为55.8%,销量为69.8万辆,插混占比44.2%至53.4万辆;中国纯电动汽车占比82%,销量96.1万辆,插混占比18%至21.2万辆。

至于混合动力,欧洲从2019年的20%到现在的18%,基本没有发生变化。世界主要的混合动力市场的变化是靠中国市场的变化,地处中国市场外,混合动力在世界上并没有太大的认可度增强。从2018年到2020年,中国市场上的混动车型增幅分别为65.7%、90.7%、39.8%。2020年混动销量为40.7万辆,将近插混销量的一倍。

可见,欧洲与中国市场在新能源领域最大的不同就是对插混和混动汽车的接受度。而造成这一现象形成的根本原因,就是上文所提到的欧洲日益收紧的排放法规。

为满足欧洲日益严苛的排放目标,戴姆勒、奥迪和宝马等车企对插混车的依赖只会越来越强。汽车分析师MatthiasSchmidt表示,从2021年起,插混车在豪华汽车制造商中所占的份额可能仍将保持高位,为了降低排放,车企必须将污染高的内燃机车型转换为插混车。

这个从今年1月德国新能源销量涨幅就可见一斑。1月德国新能源销量翻番至36,903辆。具体来看,纯电动车销量同比大涨118%,插电式混合动力车同比激增138%,使得插电式混合动力车继续领先于纯电动车。

不过欧洲目前已经出现了插混为碳排放贡献有限的质疑声。对车企来说,短期内可以将其视作救星,因为它能帮助车企避免或降低罚款;但从长期来看,因环保组织对其的争议以及纯电动车的发展,插混车的需求将受到限制。

有研究机构认为,今年欧洲插混销量将进一步增长至83万辆,但是到2022年,插混车销量的增长速度将放缓,全年销量将略高于90万辆。与此同时,纯电动汽车的销量将继续激增,到2022年将增长至170万辆。

不管是插混被限制,还是纯电动得到大力发展,都是因为欧洲严苛的政策。不过除此之外,加速欧洲电动化的另一个推手则是“高额补贴”。

欧洲主要国家新能源汽车补贴强度高于中国,这就为用户的需求提供了强力保障,同时为碳排放政策长效护航。欧洲销量排名前六国家中,除挪威、荷兰以外均有较强力度的补贴政策以及配套的税收优惠政策。

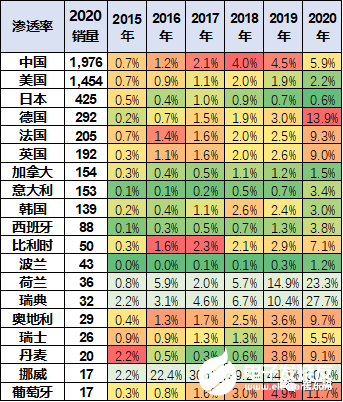

比如德国,2020-2025年补贴进一步提升50%,作为传统汽车大国以及强国,将是欧洲未来新能源汽车的核心主力国;挪威虽无补贴,但因对燃油车征收重税同时对新能源汽车有税收优惠,已经实现购置平价,2020年挪威新能源渗透率高达60.8%,是全世界新能源汽车渗透率最高的国家。

LMCAutomotive咨询公司分析师艾尔·贝德韦尔表示,从现阶段来看,欧洲各国政府的干预性行为对新能源汽车市场的走势起到了决定性作用。如果没有各国和各地区政府提出的“禁燃令”以及出台的电动汽车激励政策,仅仅依靠市场的力量,2050年欧洲可能无法实现零排放愿景。

中国市场无疑最大,但强呢?

在低碳背景下,德国大型车企纷纷加大汽车电动化转型的力度。

戴姆勒集团计划到2022年推出超过10款纯电动汽车。大众集团将在今后5年间,对混合动力、电动出行以及数字化领域投资600亿欧元,实现到2029年累计销售纯电动汽车2600万辆的长期目标。宝马则计划到2025年推出25款混合动力车型和12款纯电动车型。

虽然欧洲车企都在为2021年不被罚款做努力,但是2020年不达标的企业依旧免不了被罚款。上个月,大众集团宣布,其2020年在欧盟销售的新车平均碳排放同比下降20%,但还是较目标值高出0.5克/公里。对此,路透社估算称,大众集团将面临超过1亿欧元的罚款。

更让欧洲车企头疼的是,前不久,欧盟委员会发布清洁交通战略,宣布到2030年,将温室气体排放目标从之前的相比1990年下降40%调整为至少55%。为了实现这一目标,欧盟委员会表示,将把2030年新车排放标准在2020~2021年95克/公里的基础上,至少再减少50%。大众方面表示,这意味着从2030年开始,该公司每年需要再多生产30万辆电动汽车。

这样一来,欧洲电动化走在世界前列也是理所当然。不过仅因此就认定中国会“输”给欧洲还为时过早,作为世界上最大的单一汽车消费市场,中国对于各大车企尤其是跨国车企的吸引力十分强大。

同样是大众汽车,去年9月,大众汽车乘用车品牌管理董事会成员、大众汽车乘用车品牌中国CEO冯思翰表示,大众品牌的新能源汽车战略,以大众汽车品牌热门车型的电动化为开端,从插电式混合动力车型,到纯电动车型,再到专为电动出行打造的大众汽车ID.家族。

此外,大众提出,要联合上汽大众、一汽-大众和江淮大众三家合资企业,在2020年至2024年期间共同投资约150亿欧元。同时计划到2025年,国产15款新能源车型,纯电动车型在集团产品组合中占比达35%。在此产品组合基础上,大众计划每年在中国市场交付约150万辆新能源车型。

不仅传统巨头对中国市场严阵以待,新势力一样虎视眈眈。近日,理想汽车向员工发布内部信中表示了2025年的战略目标:20%的市场份额,成为中国第一的智能电动车企业。

李想预计中国2025年将会销售超过800万辆智能电动车,因此,20%的市场份额对应的也就是160万辆的销量。而在刚刚过去的2020年,理想汽车公布的全年销量为32,624辆。这就意味着5年时间里,理想汽车的年平均增长率为117.8%,在今年,理想汽车的销量目标至少要达到7万辆。

同时,李想在内部信中表示,只有获得25%以上的全球市场份额,才有机会成为全球智能电动车行业的头部企业,才有资格参与到2030年更激烈的全球市场竞争中去。

除了车企对新能源有着自己的布局外,中国对新能源同样有政策上的支持。随着去年国家领导人向世界承诺,中国到2030年使二氧化碳排放量达到峰值,到2060年实现碳中和这一目标后,中国新能源汽车加速发展将成为客观事实。

毫无疑问,从长远来看,中国必定会成为全球最大的新能源汽车市场,但是这并不意味着中国的新能源技术实力就强过欧洲。

过去在燃油车上相对不可避免地落后,中国希望通过换道新能源的方式,让双方从新起点一同开始,不过新的这场竞赛,开局没多久就出现被反超,这还是在中国市场体量强于欧洲一倍的基础上实现的,即便是其中有政策差异的因素,这恰巧体现出中国在基础工业上的相对薄弱,汽车市场推动层面的缓慢。

所以放弃一些不切实际的幻想,踏踏实实做好过硬的技术和极致的产品体验,真正推出消费者受欢迎、且乐于买单的新能源产品,同时客观环境和支持新能源产业发展的配套同步推进,中国新能源汽车市场乃至对欧洲汽车工业的“弯道超车”才有真正出路。

责任编辑:haq

-

新能源汽车

+关注

关注

141文章

10452浏览量

99327

发布评论请先 登录

相关推荐

NTC温度传感器:护航新能源汽车电池安全运行

稳压器在新能源领域的应用

解决方案丨EasyGo新能源系统实时仿真应用

工商网监

工商网监

评论