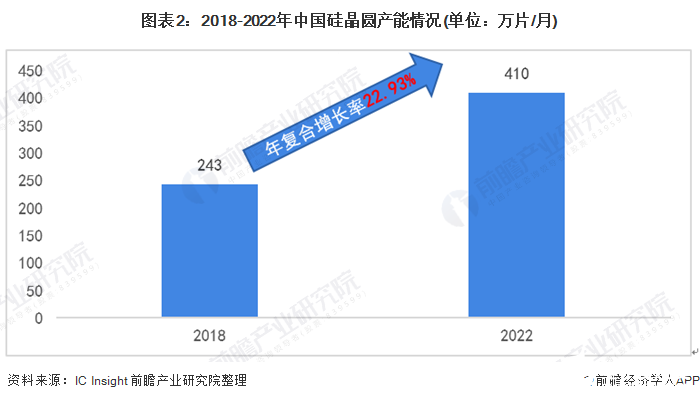

2022年中国大陆晶圆厂产能将达410万片/月,占全球产能17.15%

2022年中国大陆晶圆厂产能将达410万片/月,占全球产能17.15%

质量符合半导体器件要求的硅材料。包括多晶硅、单晶硅、硅晶片(包括切片、磨片、抛光片)、外延片、非晶硅薄膜、微晶硅薄膜等。

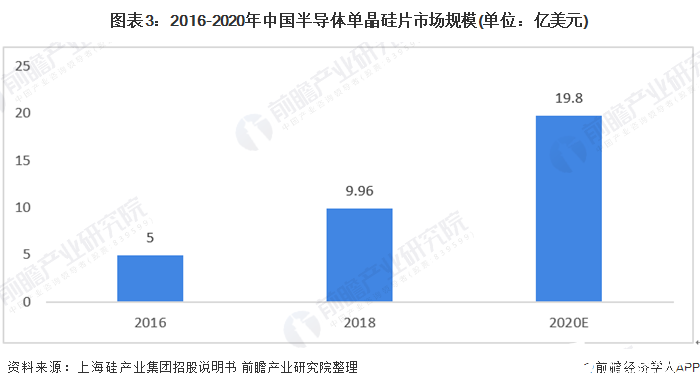

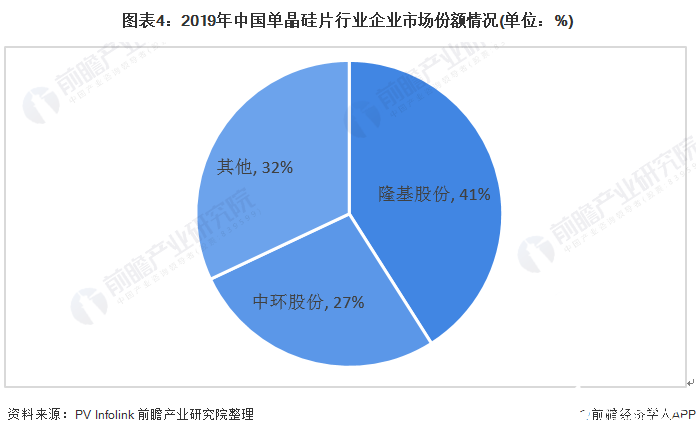

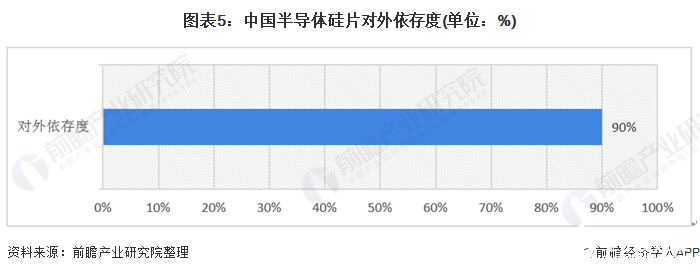

随着半导体制造硅晶圆产能持续向中国转移,2022年中国大陆晶圆厂产能将达410万片/月。2020年中国大陆半导体单晶硅片销售额约为19.8亿美元,行业企业龙头主要为隆基股份和中环股份,其中隆基股份的市场份额达到41%,但我国半导体硅片对外依存度超90%。

单晶硅片已渗透到国民经济和国防科技中各个领域,当今电子通信半导体市场中95%以上的半导体器件及99%以上的集成电路需要用使用单晶硅片。纵观单晶硅片的发展,我国经历了从无到有,从落后到不断追赶再到接近,不断实现产业和技术上的双突破。

随着半导体制造硅晶圆产能持续向中国转移,2022年中国大陆晶圆厂产能将达410万片/月

据IC Insight统计数据,2018年中国硅晶圆产能243万片/月(等效于8寸硅晶圆),中国大陆硅晶圆产能占全球硅晶圆产能12.5%。

据IC Insight对未来产能扩张预测,随着半导体制造硅晶圆产能持续向中国转移,2022年中国大陆晶圆厂产能将达410万片/月,占全球产能17.15%。

2020年中国大陆半导体单晶硅片销售额约为19.8亿美元

据上海硅产业集团股票招股说明书数据,随着我国半导体制造生产线投产、半导体制造技术的不断进步及半导体终端产品市场的飞速发展,我国大陆半导体硅片市场步入了飞跃式发展阶段,2016年至2018年,我国大陆半导体单晶硅片销售额从5.0亿美元上升至9.92亿美元,年均复合增长率高达41%。前瞻根据年复合增速进行测算,2020年中国大陆半导体单晶硅片销售额约为19.8亿美元。

我国单晶硅片行业企业龙头主要为隆基股份和中环股份,其中隆基股份的市场份额达到41%

我国2-6英寸硅晶圆制造企业中,中晶股份、万向硅峰、海纳半导体以及浙江金瑞泓等公司在产能和市场份额上占据一定优势。而在8英寸一级以上尺寸硅晶圆的市场中,有研半导体、中环环欧等更具资本实力,研发进展以及产能规划较为领先。

根据PV Infolink数据显示,2019年,我国单晶硅片行业企业龙头主要为隆基股份和中环股份,其中隆基股份的市场份额达到41%,中环股份的市场份额也达到了了27%。

我国半导体硅片对外依存度超90%

我国半导体材料企业多供应6寸以下,少量企业陆续布局8英寸、12英寸生产线。国内主要生产有中环股份、沪硅产业、金瑞泓科技、超硅半导体等,整体对外依存度较高,对外依存度超90%。

责任编辑:gt

-

集成电路

+关注

关注

5396文章

11643浏览量

363704 -

半导体

+关注

关注

335文章

27826浏览量

223843 -

晶圆

+关注

关注

52文章

4999浏览量

128414

发布评论请先 登录

相关推荐

2024年中国大陆线上显示器零售量突破千万台

微软终止中国大陆个人Azure OpenAI服务,为国内大模型带来机遇

机构:2024年中国大陆芯片出口额将达950亿美元

中国大陆成全球半导体制造设备销售核心市场

中国大陆芯片设备支出领跑全球

万年芯解读台积电与ASML报告,中国大陆半导体需求强劲

工商网监

工商网监

评论