一家日本味精企业卡住了全世界芯片的脖子?

一家日本味精企业卡住了全世界芯片的脖子?

前不久,一篇名为《一家日本味精公司,卡住了全世界芯片的脖子》的文章热度颇高,由此引发了笔者的思考。

在这篇文章中,论述了一种名为ABF(Ajinomoto Build-up Film:味之素堆积膜)的产品,文中指出,基本上全世界100%的电脑中,都在使用该产品,因此,该产品的供应问题直接导致了高端硬件产品出现供应紧张。

为了证实这一观点的可信度,笔者搜寻整理了一些资料,以供参考。

制作味精时的副产物

资料显示,ABF由食品公司—味之素集团(Ajinomoto)发明,在味之素集团官网中,我们查询到了这样一段历史:

ABF的故事始于1970年代,彼时,该集团开始探索鲜味调味品生产副产品的应用。在当时,处理器正飞速发展,越来越小,越来越快,印刷电路板制造商需要更好的绝缘材料来保持性能。墨水是首选的基材,但将其涂布和干燥会减慢生产速度,吸引杂质并产生对环境有害的副产物。

味之素研发团队发现制作味精时的副产物可以做出拥有极高绝缘性的树脂类合成素材,于是创造出了一种具有高耐用性,低热膨胀性,易于加工和其他重要特征的热固性薄膜,该膜名为ABF。1996年,一家CPU制造商(即英特尔)与该集团联系,寻求使用氨基酸技术开发薄膜型绝缘子。于是,这两家企业在机缘巧合之下一起研发FC-BGA(Flip Chip Ball Grid Array),导致ABF成为了CPU FC-BGA产品的主要方案。

为什么说它卡住了芯片脖子?我们接着往下看。

起死回生的ABF载板

要谈ABF的重要性,就不得不谈到IC载板。IC载板是介于IC及PCB之间的产业,是一种“特殊”的PCB, IC载板内部有线路连接芯片与印刷电路板(PCB)之间的讯号,主要为保护电路、固定线路与导散余热。

目前全球的IC载板100%都应用在封装市场上,属于高阶封装的一种,除了全球电子产品市场成长带动之外,随着电子产品复杂度、讯号传输量增加,对于封装层次提升也是造成其成长的重要原因。

在IC封装的上游材料中,IC载板成本占比30%,基板又占IC载板成本的30%以上,因此基板便成为IC载板最大的成本端。作为IC载板的原材料之一,基板又可分为硬质基板、柔性薄膜基板和陶瓷基板,其中硬质基板在消费电子领域应用作为广泛。

硬质基板材料包括BT树脂、ABF和MIS,三种材料依赖于自身的特点适用于封装不同的芯片。相比BT基板,ABF材质可做线路较细、适合高脚数高传输的IC,多用于CPU、GPU和芯片组等大型高端晶片,铜箔基板上面直接附着ABF就可以作线路,也不需要热压合过程。

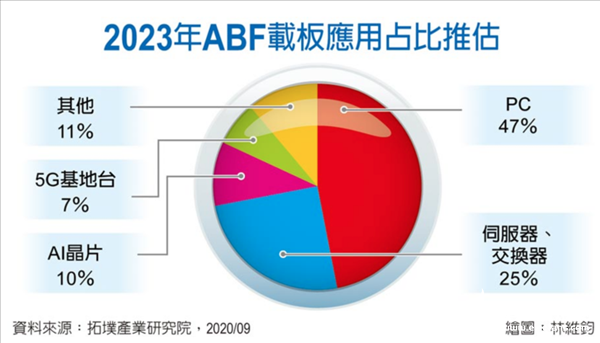

就整个行业来说,ABF基板一度因为手机芯片封装技术的改变而被冷落,现在随着高性能芯片发展而受宠。2017年起,受惠于笔记本电脑复苏、云端与AI应用兴起,ABF载板需求出现连续三年成长。

云端与AI应用可说是推升ABF需求的主力,云端应用之所以能推升ABF需求,主因在于架设云端环境所需的数据中心、网络工作站有赖大量服务器、网通设备、光通讯设备、电源设备与散热设备驱动,其中服务器、交换器搭载的IC即需要大量ABF载板。

除了云端与AI应用外,5G与相关应用从2020年起开始蓬勃发展,5G网络布建过程进一步拉升ABF载板需求,主因是5G基地台可能采用的FPGA在三个以上,搭载的CPU约四~五个,同时还包含各类ASIC与更多射频组件,再者,由于5G频段高于4G、讯号传输距离与穿透能力都不如4G,5G基地台需求量约是4G基地台的1.75~2倍,提升ABF载板产能之效果也将显著高于4G基地台。

整体而言,云端、AI、5G网络建设使得ABF载板需求水涨船高。根据拓璞研究院数据显示,估计2019~2023年全球ABF载板平均月需求量将从1.85亿颗、成长至3.45亿颗,年复合成长率达16.9%。

火热的另一面

强烈需求带来的则是产能的不足,近来,ABF基板材料的供应紧张已经导致了包括台积电在内的全球多家半导体厂商陷入了产能危机,目前,产能不足已经不是某家公司的问题了。

Digitimes援引供应链消息称,是ABF基板短缺限制了产能。里昂证券则指出,受到导入先进封装带动,对ABF 载板需求将持续上升,缺货的状况也将持续至2022 年底。而根据其调研显示,一线载板厂的订单已经出现外溢至二线厂的状况,再加上处理器的升级与游戏机进入新一轮景气循环的强劲需求,以及非中国的5G 基站芯片需求上升,另外还有一ABF 载板供应商暂时关闭产线等上述因素的影响下,使得ABF 载板下半年缺货的状况比原先预期更为严重。

ABF载板商本身似乎更有说服力,欣兴电子总经理沈再生曾在线上法说会中指出,ABF载板市场缺口其实从2018年下半年开始就已经放大了,有些动作很快的客户就已经跟他们确保ABF载板的产能,“所以现在对客户是用分配的,要抢产能很难”,有些客户为了确保产能,预约三年到四年、五年的都有。

导致这一情况出现的原因首先是源头—味之素集团,有产业链人士透露,ABF的交付周期已经长达30周,而媒体Digitimes的预测更是令人担忧:可能2021年,ABF的供应依然会不足。目前,味之素公司尚未正式回应这一市场传言,但也并未否定。只是强调“供应不足的报道并非由本社发出”,“欢迎媒体来采访”。

也许有人会问,难道就没有别的公司加入竞争?答案是,有的。后段IC构装载板用增层材料供应商不仅有味之素,还有积水化学,另一方面,住友电木与Taiyo Group(太阳油墨)也开始加入竞局。但在市场占有率方面,味之素占有绝大多数的比例,预估全球市占超过九成。

ABF原料供应已是难题,ABF载板的生产也并不顺利。

ABF载板已经维持多年的寡占市场格局,由于SAP制程线宽线距接近物理极限(结合力、良率等问题),对于制程环境以及洁净度要求极高,需要自动化程度与制程稳定性管理,故投资巨大,一万平月产能前期投资可能超过10亿人民币,如果前期没有大客户订单支持和资金储备,认证周期1-2年(大客户),一般企业难以进入,在产品规格快速升级的情况下,能够继续跟上脚步的业者只会越来越少。

目前全球能够量产ABF载板的企业数量较少,主要有:日本挹斐电(Ibiden),SHINKO,Kyecora(量产5/5um),韩国三星电机(SEMCO);重庆ATS(量产12/12um);台湾欣兴、南电等。

根据DigiTimes的数据显示,目前台湾供应商欣兴电子、南亚塑胶以及景硕科技的ABF载板生产良率大约为70%或更低,目前几家公司正在逐步努力扩大产量,但从2021年到2022年,它们的产能大概只能提升10%左右。

去年年底,日本IBIDEN挹斐电,位在岐阜县大垣市青柳工厂发生火灾,据日本媒体报导,共烧毁了6个仓库和1个钢架仓库,有业内人士表示,此举将利好台系ABF载板厂商。不过也有产业界人士表示,IBIDEN此失火的工厂主要生产传统的硬板,这一部分市场竞争者多,台厂是否能获得转单商机仍待观察。

在全球产能的扩充上,虽然主要的厂商都有扩产或兴建厂房的计划,但今年扩充的幅度仍小,主要的新增产能释出会在2022年,导致今年整体市场仍是相当供不应求。

据报道,欣兴电子正在考虑重新利用其受损的生产设施之一来生产ABF载板,但是该计划尚未有确切的启动时间,因此新工厂上线至少要一年后。不过,两家公司目前都未证实此事。报道还称,在很大的程度上,ABF载板近一年内如此小幅度的增长是因为现在ABF基板制造工具的交货期延长。

同时,因为高级芯片的需求全面增加,处理器开发人员自然会优先考虑高端产品,例如超级计算机、数据中心、服务器和高级客户端PC,ABF载板供应商自然也会在生产中优先考虑生产高端基板。因此入门级和中端处理器所需的基板进一步缩小,市场短缺加剧。

当然引起芯片缺货还有很多其他的原因,比如外界热议的8英寸晶圆厂的数量下降,目前已有一些厂商开始加大投资,并打出收购8英寸晶圆厂等策略;还有引线键合封装供不应求等,此前Digitimes报道,到目前为止,像日月光这样全球排名第一的芯片封装公司,还有包括超丰电子、华泰、菱生在内的 OSAT公司的引线键合封装的交货时间已经延长了两个月甚至是三个月,不过OSAT公司们没有对此给予回应。如果没有足够的引线键合能力,一些显示器和PC制造商将有至少二分之一的的关键组件继续遭受缺货困扰。

说在最后

味之素集团像一只在巴西轻拍翅膀的蝴蝶,其产品ABF的缺货从某种程度上来造成了如今半导体产业缺货的风暴。我们无法否认其他因素对这一现象级缺货产生的影响,但我们不得不承认,这家味精企业,确实卡住了芯片的脖子。

责任编辑:haq

-

芯片

+关注

关注

455文章

50804浏览量

423507 -

半导体

+关注

关注

334文章

27359浏览量

218593 -

IC

+关注

关注

36文章

5948浏览量

175583

发布评论请先 登录

相关推荐

ARM在通过IIC给ADS1100A0写数据的时候卡住了怎么解决?

做一个自动开关装置,但是在窗口比较器这边卡住了怎么解决?

岳信实战案例分享:一家企业如何通过密封性测试仪器提升产品质量

工商网监

工商网监

评论