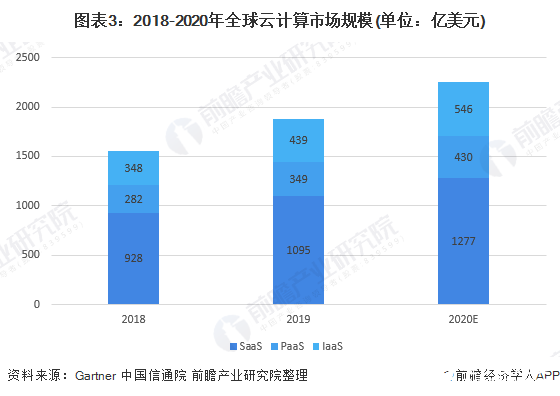

2020年全球云计算市场规模达到2253亿美元

2020年全球云计算市场规模达到2253亿美元

云计算的发展,使IT资源利用效率提升,使用云服务帮助企业节约成本,专注于核心竞争力的提升,受欢迎程度和重要性也不言而喻。云计算起源于美国,但中国后来居上,在阿里、百度及腾讯等互联网巨头带领下,加上政策的高度支持,云计算在我国快速发展,规模不断扩大。

1、中国云计算行业发展现状分析

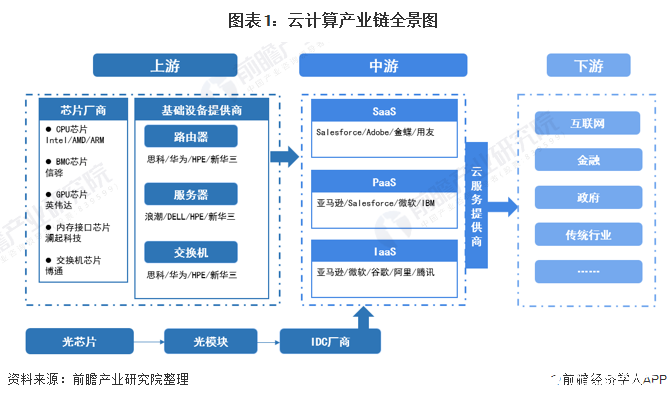

——产业链全景图分析

云计算(Cloud Computing)是一种按使用量付费的模式,这种模式提供可用的、便捷的、按需的网络访问,进入可配置的计算资源共享池(资源包括网络,服务器,存储,应用软件,服务),这些资源能够被快速提供,只需投入很少的管理工作,或与服务供应商进行很少的交互。云计算包括三个层次的服务:基础设施即服务(IaaS),平台即服务(PaaS)和软件即服务(SaaS)。

云计算产业链的核心是云服务厂商,海内外主要的厂商有亚马逊、微软、谷歌、Facebook、苹果、阿里、腾讯等互联网转型企业,提供弹性计算、网络、存储、应用等服务。互联网数据中心(IDC)厂商为之提供基础的机房、设备、水电等资源。

基础设备提供商将服务器、路由器、交换机等设备出售给IDC厂商或直接出售给云服务商,其中服务器是基础网络的核心构成,大约占到硬件成本的60%-70%。CPU、BMC、GPU、内存接口芯片、交换机芯片等是基础设备的重要构成。

光模块是实现数据通信的重要光学器件,广泛用于数据中心,光芯片是其中的核心硬件。云计算产业最终服务于互联网、政府、金融等广大传统行业与个人用户。

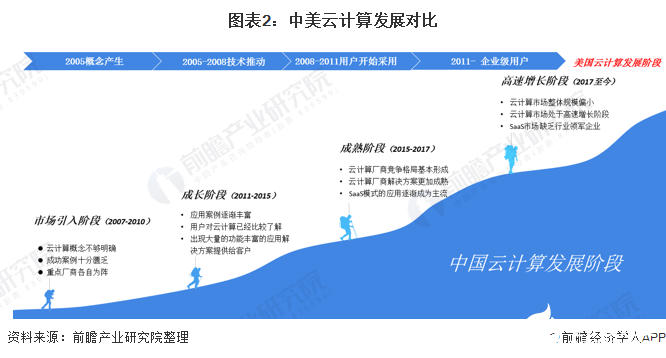

2)中国云计算起步较晚,发展空间广阔

相比美国,中国云计算起步较晚,目前处于快速增长阶段。美国早在2005年前就已提出云计算相关概念,后三年由于技术驱动,应用领域逐步普及。中国相对美国发展晚5年,于2007年以后以美为师开始发展云计算,2009年后政策不断出台高度支持,使云计算得到广泛应用。

2007年以来,中国云计算的发展先后经历四个阶段:

第一阶段为市场引入阶段,云计算的概念刚刚在中国出现,客户对云计算认知度较低;

第二阶段为成长阶段,用户对云计算已经比较了解,并且越来越多的厂商开始踏入这个行业;

第三阶段是成熟阶段,这个时候云计算厂商竞争格局已经基本形成,厂商们开始从更加成熟优秀的解决方案入手,SaaS模式的应用逐渐成为主流;

第四个阶段是高速增长阶段,在这个阶段我国云计算市场整体规模偏小,落后全球云计算市场3至5年,且从细分领域来看,国内SaaS市场仍缺乏行业领军企业。

近年来,全球云计算市场规模呈现稳步上升趋势。2019年,以IaaS、PaaS和SaaS为代表的的全球公有云市场规模达到1883亿美元,增速20.86%。在政策推动与市场需求的刺激下,分析认为,未来几年云市场的强劲发展势头有望保持下去,平均增长率约为18%左右,2020年全球云计算市场规模将达到2253亿美元左右。

注:根据Gartner统计口径,此处云计算为公有云服务市场,下同。

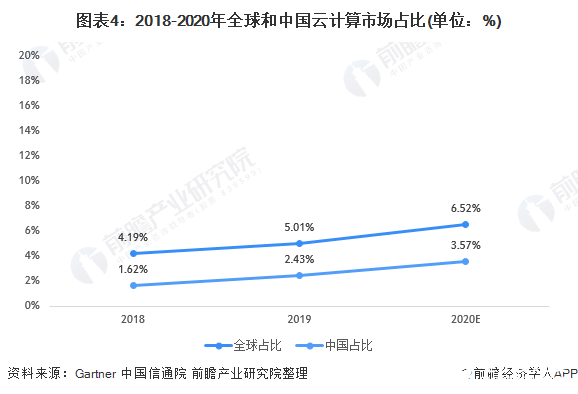

根据全球领先的信息技术研究和顾问公司Gartner预测,2020年全球IT支出总额预计将达到3.4万亿美元;中国IT支出总额预计将达到2.77万亿人民币。从全球和中国云计算市场占IT支出比重来看,中国占比低于全球水平。中国云计算市场未来仍有较大的赶超空间。

3)市场规模分析:受益于全球云市场发展+政策推动 市场规模快速增加

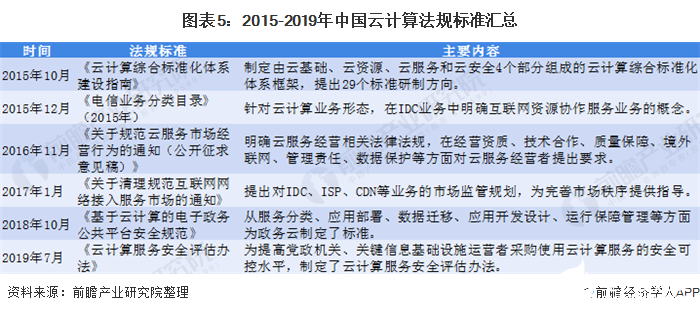

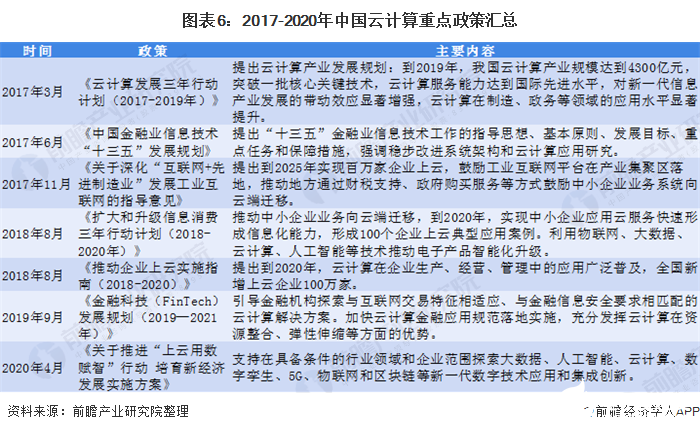

近年来,国务院、工信部等部门发布一系列云计算相关法规标准,一方面将用于指导云计算系统的设计、开发和部署,另一方面更是规范和引导云计算基础设施建设、提升云计算服务能力水平(尤其是云计算安全方面)、以及规范市场秩序等。

十三五期间,国务院、工信部、发改委等提出推动中小企业业务向云端迁移、实现百万家企业上云以及《云计算发展三年行动计划(2017-2019年)》等规划,计划云计算服务能力达到国际先进水平,云计算在制造、政务等领域的应用水平显著提升。

央行则提出《中国金融业信息技术“十三五”发展规划》、《金融科技(FinTech)发展规划(2019—2021年)》等规划,加快云计算金融应用规范落地实施。

2020年,中共中央、国务院发布关于构建更加完善的要素市场化配置体制机制的意见。鼓励运用大数据、人工智能、云计算等数字技术,在应急管理、疫情防控、资源调配、社会管理等方面更好发挥作用。

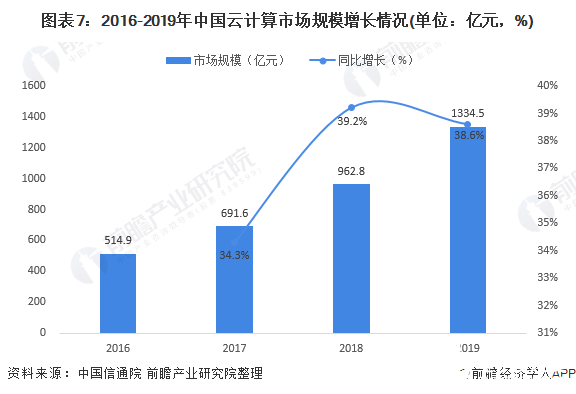

在我国,云计算市场从最初的十几亿增长至目前的千亿规模,行业发展迅速。据中国信息通信研究院披露的数据显示,2017-2019年期间,我国云计算行业的市场规模增速均在30%以上,呈高速增长态势。

2019年,我国云计算市场规模达1334亿元,同比增长38.6%。未来,受益于新基建的推进,云计算行业仍将迎来黄金发展期。

注:此处市场规模为公有云和私有云市场总计。

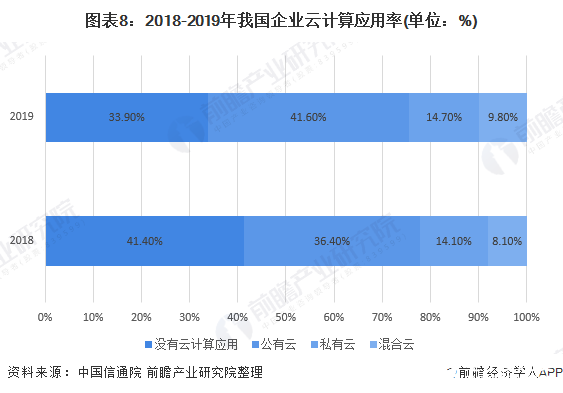

4)中国云计算企业应用情况:应用率持续提升

根据中国信息通信研究院的云计算发展调查报告,2019年我国已经应用云计算的企业占比达到66.1%,较2018年上升了7.5%。其中,采用公有云的企业占比41.6%,同比提高了5.2%;私有云占比为14.7%,同比小幅提升;有9.8%的企业采用了混合云,同比提高了1.7%。

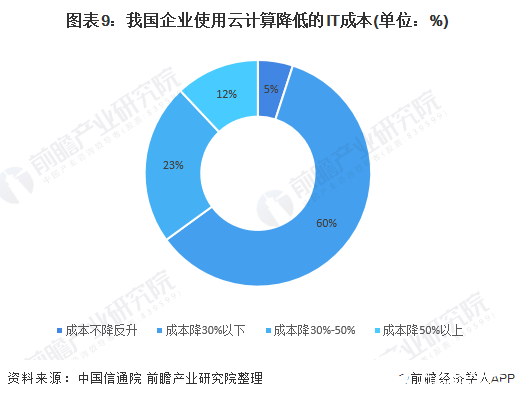

据中国信通院调查统计,95%的企业认为使用云计算可以降低企业的IT成本,其中,超过10%的用户成本节省在一半以上。认为成本降30%以下的用户占比最大,达到60%。

此外,超四成的企业表示使用云计算提升了IT运行效率。可见,云计算将成为企业数字化转型的关键要素。

2、中国云计算行业市场竞争格局分析

——细分市场竞争格局分析:公有云首次超过私有云

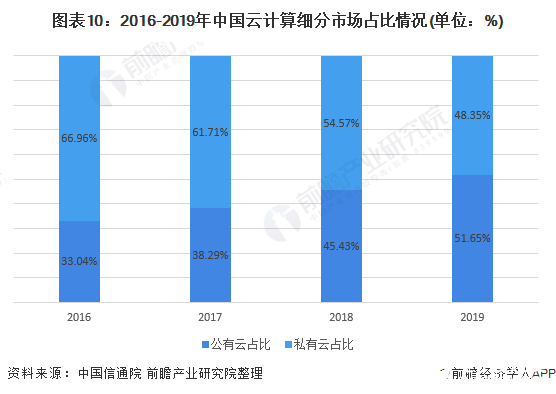

从细分市场来看,2016-2019年,公有云市场占比逐年提升,2019年为51.65%;私有云市场占比逐年下降,2019年为48.35%。2019年我国公有云市场规模达到689.3亿元,私有云市场规模达到645.2亿元,公有云市场规模首次超过私有云。

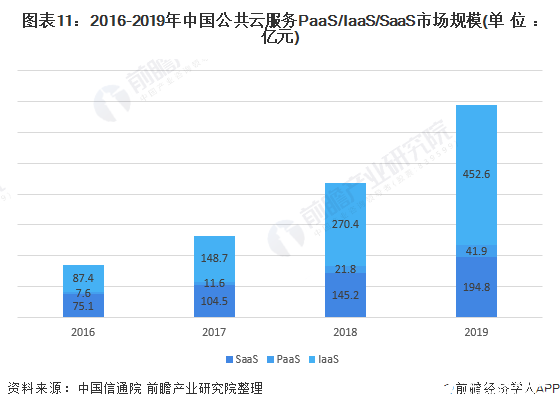

从公有云细分市场来看,与全球发展现状不同的是,目前,我国云计算以IaaS(基础设施即服务)市场的发展最成熟。2019年,我国公有云laaS市场规模达到452.6亿元,较2018年增长了67.4%,占公有云市场规模比重达65.66%,预计未来受新基建等政策影响,laaS市场会持续攀高。

同时,参考全球云计算市场发展现状,我国SaaS(软件即服务)市场将有极大的发展潜力,2019年,公有云SaaS市场规模达194.8亿元,同比增长34.2%。

2)企业竞争格局分析:阿里云份额上升

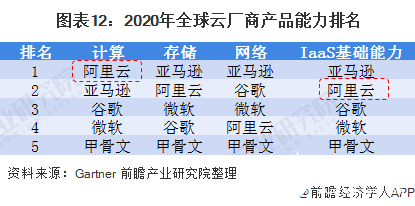

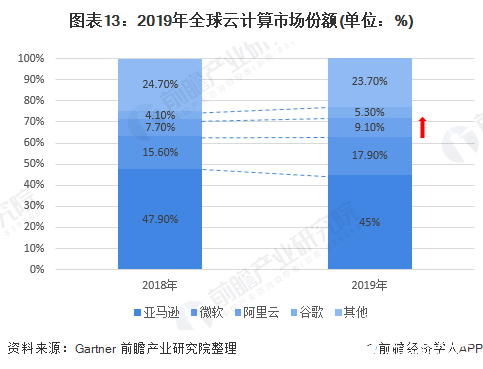

根据Gartner发布的最新云厂商产品评估报告,作为国内唯一入选的云厂商,阿里云在计算大类中,以92.3%的高得分率拿下全球第一,并且刷新了该项目的历史最佳成绩。此外,在存储和IaaS基础能力大类中,阿里云也位列全球第二。

从全球公有云IaaS头部厂商市场份额来看,由于IaaS模式需要投入大量资本开支和研发投入,生态、规模效应显著。全球top 4格局稳定,亚马逊、微软、阿里、谷歌市场份额从2018年的75.3%提升到2019年77%。

其中,阿里云全球市场份额从2018年的7.7%上升至2019年的9.1%,进一步和拉开与第四名谷歌的差距,挤压亚马逊的份额。

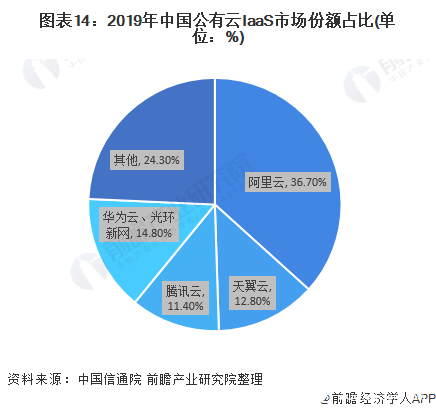

从中国公有云IaaS厂商份额来看,阿里云、天翼云、腾讯云占据公有云IaaS市场份额前三,华为云、光环新网(排名不分先后)处于第二集团;阿里云、腾讯云、百度云、华为云位于公有云IaaS市场前列。

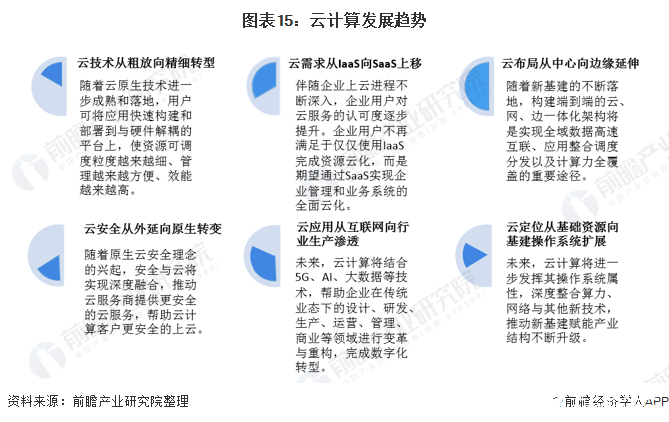

3、中国云计算行业发展趋势及及前景分析

——发展趋势分析:助力“新基建”及企业数字化转型

2020年是又一个新十年的开端,无论是如火如荼的“新基建”、稳步推进的企业数字化转型,还是突如其来的疫情,都将云计算发展推向了一个新的高度。未来十年,云计算将进入全新发展阶段,具体表现为:

2)发展前景分析:市场规模高速增长

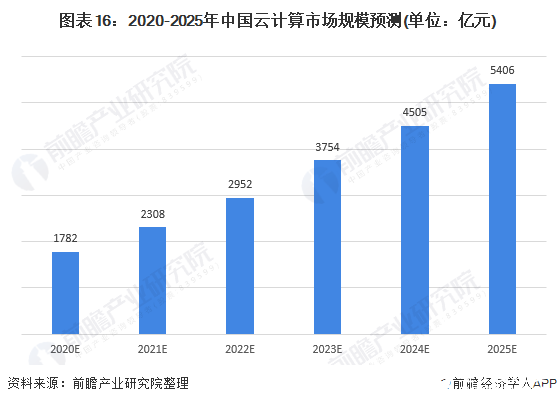

根据中国信通院数据预测,我国公有云市场2020-2022年仍将处于快速增长阶段,私有云未来几年将保持稳定增长。据此,前瞻预计2020年我国云计算整体市场规模将达到1782亿元左右,到2025年市场规模有望突破5400亿元。

责任编辑:gt

-

云计算

+关注

关注

39文章

7837浏览量

137539 -

服务器

+关注

关注

12文章

9231浏览量

85621

发布评论请先 登录

相关推荐

全球半导体市场规模预测

2024年全球芯片市场规模将达6298亿美元

最新2024年全球激光加工市场规模将增至240.2亿美元

2035年Chiplet市场规模将超4110亿美元

全球半导体市场回暖:预计2024年市场规模将达6000亿美元

RFID电子标签预计在2030年全球市场规模将达到75.1亿美元

SoC芯片,市场规模大涨

扇出型 (Fan-Out)封装市场规模到2028 年将达到38 亿美元

工商网监

工商网监

评论