在高端市场,蔚来会以什么形式实现自我造血和盈利?

在高端市场,蔚来会以什么形式实现自我造血和盈利?

如果你是屌丝,还想买蔚来,那最好让自己高端起来。

“BBA的油车卖多少钱,蔚来的电动车就卖多少钱,我们就是要给高端用户提供体验。”

“坚持为用户提供最佳体验毫不动摇,在产品、技术和用户服务方面的投资毫不动摇。” 在很多不同场合,蔚来汽车董事长李斌都反复强调这一观点。

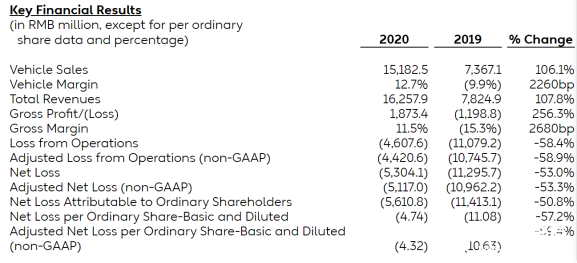

3月2日,蔚来发布了2020年第四季度及全年未经审计财务报告。在之后的电话会议上,他重申,蔚来品牌定位高端,竞争对手是BBA等30-40万元人民币售价的高端油车品牌,近期不会进入大众市场。 2020年,蔚来的给投资者交了一份十分亮眼的答卷:总营收同比增长107%;毛利润和毛利率由负转正;销量同比增长1倍多。不过,蔚来当年净亏损53亿元,虽然同比收窄53.0%,但依然面临极大的资金挑战。 即便如此,李斌仍表示, 蔚来2021年的研发投入计划由2020年的24.87亿元翻番至50亿元;线下门店和充换电站的布局将继续扩大,而且要加大对“内蒙、黑龙江、新疆等没有人愿意去建基础设施地区”的投入。 一切的投资都为坚守的定位——高端市场。

蔚来从打响品牌,到持续扩张,依赖的都是高成本的服务模式。这决定了蔚来无法走特斯拉,乃至理想汽车的逐步大众化路线。非不愿也,实不能尔。

当然,继续在高端市场,日子也可以过得很好。只是,我们还难以想象,蔚来究竟会以什么形式,实现自我造血和盈利。

1 财报概览:销量提升、毛利转正、亏损缩减、烧钱依旧

和2019年相比,蔚来2020年的经营和财务状况有明显好转。

○销量:2020年同比增1倍,2021年Q1预计超2万辆

目前,蔚来在售的电动汽车有3款:蔚来ES8、蔚来ES6和蔚来EC6。2020年第一到第四季度,这三款电动汽车的总销量持续提升,全年交付43728辆,同比增长112.63%

资料来源:蔚来官微

2021年一月和二月,蔚来电动汽车分别交付份7225辆和5578辆,李斌在财报电话会议上表示,预计2021年第一季度交付20000到20500辆,环比增长约15%至18%。

○毛利润和毛利率:双双转正

卖一辆亏一辆,是不少新造车企业量产之初的普遍困境,蔚来亦然。2020年,蔚来终于实现了毛利润和毛利率双双转正。

资料来源:蔚来财报

2020年,蔚来总营收约162.58亿元,同比增长107%。其中,汽车销售收入为151.83亿元,同比增长106%。 毛利方面,2019年蔚来毛利润为亏损11.99亿元,2020年毛利润增至18.73亿元;2020年毛利率为11.5%,2019年则为-15.3%。2020年,蔚来净亏损53.04亿元,较上年同期的112.96亿元大幅缩减。 另外,截至2020年末,蔚来现金及现金等价物等共计425亿元。

○研发、销售和行政等费用缩减

相比2019年,蔚来在研发、销售、行政和一般费用方面的支出也有较大缩减。 财报显示,2020年,蔚来的研发支出为24.88亿元,去年同期为44.29亿元。2020年的销售、行政和一般支出为39.32亿元,去年同期为54.52亿元。 但李斌在财报电话会议上表示,蔚来2021年研发投入计划翻番至50亿元。这样一来,净亏损仍高达53亿元的蔚来,未来的资金压力依旧不小。 即便如此,蔚来仍坚守高端电动汽车的定位。

2 坚守高端:两个“毫不动摇”

“蔚来车主一贯致力于和我们共同建立和成长的用户群,我们2020年的出色表现,也归功于这些忠实用户的大力支持。”李斌在蔚来财报末尾这样评价。

蔚来汽车CFO奉玮也在财报中强调,蔚来将继续科技创新、加强财务表现,并坚持为用户提供最佳体验毫不动摇,在产品、核心技术和用户服务方面的投资毫不动摇。

自创立之初至今,不论是车型定价、门店建设、充换电布局,还是用户服务,蔚来走的都是一条高举高打的路子。

这条路线一方面让蔚来在车主中获得了如潮好评,打破了合资品牌在中国高端汽车市场的绝对垄断地位,另一方面也让蔚来面临着持续的现金流挑战。甚至在2019年后半年,蔚来不得不大幅裁员超千人,以节省开支,开源节流。

2020年,研发、销售、行政和一般费用之初缩减,也是蔚来亏损大幅收窄的主因之一。 蔚来一向被看做“中国的特斯拉”,而反观特斯拉,从最初“有钱人的玩具”到如今年销近50万辆的偏大众化车型,走通了一条由上至下的产品路线,实现了扭亏为盈。因此,很多人都会问,仍在大把烧钱的蔚来,会仿效特斯拉,涉足中端市场吗? 李斌对此多次表态,不会。

在2021年1月的蔚来二手车业务发布会上,李斌表示,不同于特斯拉要成为福特这样的大众车型,蔚来会坚守高端车定位,宝马奔驰奥迪的油车卖多少钱,蔚来电动车就卖同样的价格,而且服务、性能和智能化水平更高,这是蔚来的整体策略。 在财报电话会议上,他重申,“近期不会进入大众市场,从可能性的方面肯定是有的,长期是从更积极的方式去进入大众市场。” 从市场反应看,即便蔚来想往低走,可能也难以复制特斯拉Model 3的爆款战绩。

自2019年后半年,蔚来ES6上市之后,这款价格更低的高端车销量就一路上扬,远超蔚来首款车型——价格最贵的ES8。但尴尬的是,这款车虽然比自家兄弟卖得好,但却没有像Model 3让特斯拉热卖那样,帮助蔚来取得火爆的销售成绩,乃至助力蔚来扭亏为盈。

资料来源:上险数

以价换量效果不明显。眼下,在巨大的资金压力面前,蔚来只能继续追求单品毛利。

3 砸钱,再向高端走

在一位汽车分析师看来,如果此时选择进入中端市场,蔚来股价大跌是大概率事件。而蔚来也没有选择向下走,而是继续加大投入,从高端走向更高端。

○车型:第二代纯电平台耗资巨大

车型方面,2021年1月,蔚来发布了旗下首款纯电动轿车,不论续航还是智能水平,都胜过ES8、ES6和EC6。当然也不便宜,补贴前起售价44.8万元,首发版补贴前售价52.6万元,和ES8价格相当。

在蔚来财报中,李斌着重介绍了ET7,对这款车的期待极高。如果能按时上市交付,蔚来ET7也有望代表中国智能电动汽车的最高水平,但要为此付出的代价是——花钱。 蔚来ET7基于蔚来全新开发的第二代纯电平台打造,李斌所说的50亿元研发支出中,该平台所占的开发比例不会小。

○充换电站:向内蒙古、黑龙江、新疆倾斜

截止2020年底,蔚来已建成127个超充站和1700多根目的地充电桩。

在财报电话会议上,李斌介绍,2021年,蔚来将开始部署二代换电站,全国换电站总量超过500座。到2021年,蔚来计划累计建成600座超充站和15000根目的地充电桩。 和目前的第一代换电站相比,第二代换电站的换电能力、效率和便捷性都有提升。成本方面,第二代换电站,通过车-站-云之间的无线通讯,以端云结合的方式,进行远程调度、监控、维护,能实现无人化值守。

2020年12月,蔚来宣布打通全国第一条川藏快充路线

值得一提的是,在充电网络布局上,李斌表示,蔚来会向加往偏远的地方倾斜,“如内蒙古、黑龙江、新疆等没有人愿意去建基础设施的地方,我们今年会针对这些地区加大投入,我们认为在所有地方的电动车用户都应该有好的体验。”

○门店布局:有BBA的地方就有蔚来

蔚来要和BBA油车竞争,不仅价格对标,销售布局也要对标。 截止2020年底,中国有31家蔚来服务中心158家授权服务中心,2021年,蔚来将继续改善服务体系。 在财报电话会议上,李斌表示,2021年计划新建20家蔚来中心和120家蔚来空间,门店总数达366家。“蔚来的基本策略是,只要有BBA的城市,我们就一定会去建设线下门店,今年底就可以实现覆盖。”他说。

○用户为王

近乎完美的用户服务,是蔚来坚持高端路线的核心之一。 蔚来车主对蔚来品牌的高度忠诚度,正是来自蔚来极度的关怀体验。举个例子,一位资深蔚来车主,有一个蔚来专属服务群,群里除了他和妻子两人,剩余7个人都是蔚来员工,任何问题都会在2分钟之内得到答复。

蔚来总裁秦力洪曾介绍,蔚来对客服的评价,不是看他能带来多少增量用户,而是看原有用户的反馈如何。而这种无微不至式的用户服务,背后是巨大的人力成本支出。 除了对用户多对于的服务,李斌所说的在偏远地区,包括青藏线投建充电站、覆盖BBA销售范围的店面布局、自称“不是为赚钱,是为现有用户全生命周期利益最大化”的二手车业务,都算得上是不计成本,至少是不计短期成本的投入。 核心目的只有一个——提升用户体验,维护高端客群。 如李斌所说,“特斯拉经常搞一个新闻,收割一批订单。

蔚来就不会用这种脉冲式的方式(获取订单),我们会通过服务网络、体验改进和用户口碑来逐步提高销量,因此我们没有降价,也能带来毛利率提升。” 大投入、重客户、打高端、不降价……蔚来自始至终走的都是一条向上,再向上的高端电动品牌路线。

2020年的财报证明,蔚来的坚守是有价值的,不论销量还是价格,蔚来都已超过BBA等传统豪华品牌。 只不过,钱,还是缺的;高端,还是要继续的。 虽然李斌曾说,“公司(不是NIO品牌)进入大众市场的可能性是有的”,他也曾自信地表示,“大众车对我们没什么门槛,贵的都做了,便宜的还不能做吗?”但对于蔚来,既然ES6和EC6无法复制Model 3的战绩,坚守高端,恐怕只能是眼下的必由之路。

责任编辑:haq

-

电动汽车

+关注

关注

156文章

12107浏览量

231470 -

蔚来汽车

+关注

关注

1文章

646浏览量

20476

发布评论请先 登录

相关推荐

蔚来宣布实现江苏换电县县通

蔚来萤火虫品牌计划明年出海

蔚来在澳胜诉奥迪商标案

广东电网与蔚来合作,肇庆首座蔚来换电站正式上线

蔚来与CYVN携手在阿联酋建立研发中心

销量稳健,蔚来在高端纯电市场的引领地位得到稳固

蔚来第50万辆量产车下线,江淮汽车、蔚来等七家车企齐聚合肥

深蓝汽车与蔚来充电实现互联互通

变电站运维系统在蔚来汽车换电站的应用案例

工商网监

工商网监

评论