富吉瑞发明专利数量远低于同行,且半数与客户共有

富吉瑞发明专利数量远低于同行,且半数与客户共有

集微网消息,近年来,随着红外热成像技术的发展与成本的下降,红外热成像产品已经在众多领域广泛应用,根据Maxtech International预测,2023年全球军用红外市场规模将达到107.95亿美元,而民用红外市场规模将达到74.65亿美元。

值得一提的是,在封锁严密的技术禁令下,国内红外热成像行业经过长期的努力,已经初步掌握了从探测器、成像机芯到光电系统等产品的全产业链生产能力,成功实现光电成像核心部件的国产替代,突破欧美发达国家的技术垄断及产品禁运。

国内的红外热成像企业也如雨后春笋般涌现,富吉瑞便是其中之一。

发明专利数量远低于同行,且半数与客户共有

近日,在《核心器件探测器对外采购,富吉瑞及实控人被列入“实体清单”》一文中,集微网报道了富吉瑞的核心器件探测器需对外采购,而其同行红外高德、大立科技、睿创微纳等厂商,均具备从最上游的红外MEMS芯片、探测器、机芯组件到整机系统的全产业链生产能力。

也正因如此,富吉瑞在技术上的广度、对供应链的把控、公司营收和净利润方面均不如其他掌握全产业链生产的企业。

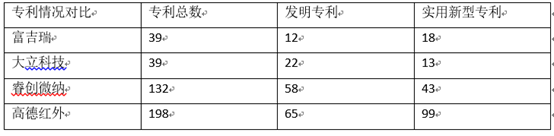

从发明专利来看,截止2021年1月20日,富吉瑞共拥有已获授权专利39项,其中发明专利12项、实用新型专利18项、外观设计专利9项,另有计算机软件著作权28项。

截至2019年12月31日(由于大立科技、睿创微纳、高德红外尚未披露2020年年报,只能对比2019年末数据),大立科技公司已取得发明专利22项,实用新型13项,外观专利4项;睿创微纳及子公司国内授权专利共计132项,其中发明专利58项,集成电路布图设计权34项,软件著作权44项;高德红外拥有198项专利(其中发明专利65项、实用新型专利99项,外观设计专利34项),79项著作权和6项集成电路布图专有权。

通过对比发现,富吉瑞与大立科技在专利总数方面,远低于睿创微纳和高德红外两家厂商,在发明专利方面,富吉瑞仅12项,处于行业劣势。

不仅如此,集微网还注意到,在富吉瑞上述12项发明专利中,有6项均与其2018年和2019年期间的第三大客户大庆安瑞达共同拥有。

据招股书显示,富吉瑞与大庆安瑞达建立了友好的合作研发关系,通过联合开展研发项目、合作承担核心技术攻关等方式发挥双方的技术资源和能力,双方基于各自的专业优势和能力基础,就光电产品及应用开展紧密合作,开发并完善产品及解决方案。

双方在合作研发期间,共拥有已获授权专利9项,其中发明专利6项,实用新型专利3项。

定价保守,毛利率低于同行

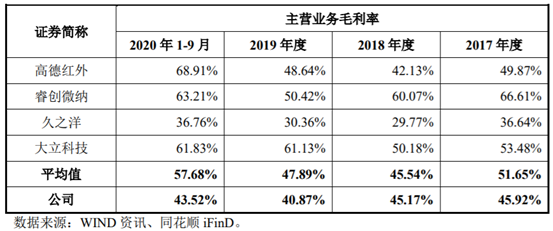

相对于同行可比公司,富吉瑞除专利数量垫底外,主营业务毛利率也低于行业平均值。

2017年至2019年,国内红外热成像厂商的毛利率在普遍出现下滑,但2020年,因疫情导致红外测温仪产品需求激增,市场价格大幅上涨,毛利率也迎来了大幅度的增长,几乎回到近年来的最高值。

由上表可知,掌握全产业链生产能力的高德红外、睿创微纳以及大立科技的毛利率,远高于需要依靠对外采购核心器件的久之洋和富吉瑞,平均高出20个百分点。

富吉瑞认为,行业的定制化特点、公司产品及业务定位差异以及公司发展阶段的差异是其毛利率低于同行的主要原因。

一般而言,毛利率水平代表了产品的市场竞争力,毛利润率低也侧面说明其产品附加值不高,在市场上并没有话语权,只能靠低价赢得订单。

富吉瑞也表示,公司处于快速成长期,主要客户为军方总体单位,为了获得更多的发展机会,公司定价策略较为保守,以获得更大的竞争优势。

应收账款及存货规模大,损失金额高

对客户的话语权不高,同样体现在了富吉瑞持续攀升的应收账款和库存上。

2017年末至2020年9月末,富吉瑞应收账款账面价值分别为3,514.05万元、4,363.10万元、6,629.56万元及7,172.79万元,占当期营业收入的比例分别为46.17%、49.76%、40.20%和33.22%。

应收账款代表已经供货给下游客户,但是下游客户还没给钱,富吉瑞2017年至2019年近一半的销售收入都是处于这种情况。

富吉瑞表示,若部分客户发生拖延支付或支付能力不佳的情形,可能导致公司计提坏账准备增加及发生坏账损失,或造成公司现金流压力增加,从而对公司财务状况和经营成果产生不利影响。

另一方面,富吉瑞存货金额也逐年攀升,2017年末至2020年9月末,公司存货账面价值分别为6735.51万元、7129.65万元、8196.16万元和1.46亿元,占流动资产的比例分别为55.93%、54.62%、42.13%和44.17%。

当产品降价时,就会产生库存跌价的风险,由此,富吉瑞存货减值损失也逐年上升。

2017年末至2020年9月末,富吉瑞存货账面余额分别为6779.99万元、7183.68万元、8635.76万元、1.51亿元,对应的存货跌价准备余额分别为44.49万元、54.03万元、439.61万元、564.18万元。

富吉瑞表示,如果原材料价格或市场环境发生变化,或为客户研发定制的产品未能成功实现销售,公司将面临因存货增加占用更多的资金、存货跌价损失增加等风险。

事实上,富吉瑞面临的坏账损失以及存货跌价也在逐年攀升中。

2017年至2020年1-9月,富吉瑞坏账损失分别为8.88万元,-65.07万元,-193.3万元以及-30.05万元,存货跌价损失分别为-44.49万元、-10.06万元、-385.58万元和-160.67万元,合计-35.60万元、-75.12万元、-578.88万元、-190.72万元。

值得注意的是,富吉瑞在招股书中明确表示,在民用红外市场,由于技术进步促使非制冷红外热像仪的成本不断降低。

当整个行业都因为技术进步驱动产品成本下降时,产品的销售价格也会随之下降,而富吉瑞本来就只能靠低价赢得订单,这也意味着其存货跌价的风险正在加大,或将成为业绩“暗雷”。

责任编辑:lq

-

探测器

+关注

关注

14文章

2633浏览量

73007 -

产业链

+关注

关注

3文章

1351浏览量

25693 -

红外热成像

+关注

关注

2文章

349浏览量

15104

原文标题:【IPO价值观】富吉瑞产品定价保守,存货跌价及坏账损失成业绩“暗雷”

文章出处:【微信号:gh_eb0fee55925b,微信公众号:半导体投资联盟】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

芯启源取得GNSS有源功分器发明专利证书

村田起诉国产电感龙头顺络电子侵犯发明专利

东软载波全资子公司获得一项发明专利

艾佛光通创新实力显著,再获美国发明专利授权

华芯微电子发明专利 电容式触摸按键基准值校正方法获授权

凯米斯科技发明专利家族再添一员

玻色量子自主研发的两大发明专利获得国家知识产权局授权

中国人工智能发明专利企业排行榜(TOP50)

2023年中国专利调查报告:发明专利产业化率显著提升,创新环境持续优化

华为公布一项名为“钠电池复合正极材料及其应用”的发明专利

喜讯!航智又获一项发明专利

度亘核芯授权发明专利破百件,知识产权管理上新台阶

工商网监

工商网监

评论