解析服务机器人领域“五朵金花”的类型与商务模式

解析服务机器人领域“五朵金花”的类型与商务模式

最典型的一个例子就是服务机器人,疫情之前,业内人士预判服务机器人至少酝酿个五年以上,才能被市场接受。而在疫情之中、后,人们在餐厅、机场、医院、商场、酒店等场景看到越来越多的服务机器人,承担着各样的工作。

某资本曾表示,疫情让服务机器人的市场培育期直接提前了三年以上。原来那些寂寂无闻的服务机器人厂商也在疫情中快速走向了市场的舞台,并获得资本的青睐。服务机器人的赛道一下子火起来了。

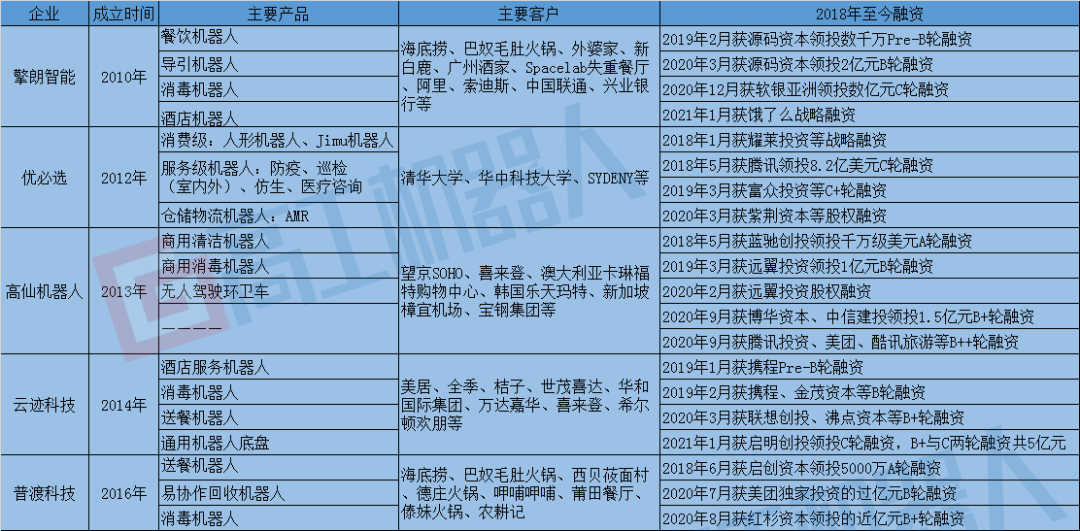

“东风”过后,服务机器人厂商如何讲好一个个故事,让市场与用户持续买单,成为了行业关注的重点。本文选取了机器人创新生态合作伙伴中,服务机器人领域:擎朗智能、普渡科技、高仙机器人、优必选、云迹科技五家主要代表企业,从其产品布局、市场选择、商业逻辑等方面,展望服务机器人的未来。

精耕“一亩三分地”

上表中的五家企业,擎朗智能与普渡科技的重心在餐厅做送餐机器人、高仙机器人专注商用清洁机器人、云迹科技深入酒店服务机器人领域,优必选稍微有些不同,从教育到仿人、巡检机器人都有涉及;但从整体来看,各自的垂直细分非常明确。事实上,这也是整个服务机器人市场的一个显著现象,各家企业都在某个特定的场景中深度布局。

而在商用服务机器人的早期阶段,并不存在这样的泾渭分明,相反可适用多样化场景的服务机器人,更受到厂商的青睐。于是,一大批的通用型服务机器人被推向市场,但他们的表现并不如预期。而那些定位为通用型服务机器人的厂商,大部分陷入了经营困境,有些甚至直接从市场上销声匿迹。

自此,服务机器人厂商大部分都从通用型道路上退出,转而专注特定的应用场景。

成立于2010年的擎朗智能,在找到最合适的落地场景之前,也曾走过一些弯路。2011年至2013年,擎朗智能率先切入教育机器人领域,直到2014年才确定了配送机器人的发展方向,2016年,擎朗智能发布无人配送机器人“PEANUT”。

擎朗智能创始人兼CEO李通曾自嘲道,擎朗智能是在不太合适的时机做了机器人公司这么个事。创业的前五年,市场上几乎没有投资公司注意过这个赛道,行业发展缓慢。

如今,在产品矩阵上,擎朗智能针对不同的场景其主营产品有送餐机器人T1、T2、T5、T6;酒店机器人W1、W3;引领广告机器人和消毒机器人M2、医疗配送机器人M1等;主要客户包括阿里、索迪斯、中国联通、海底捞、广州酒家、兴业银行等知名企业及北京大学、阿拉伯Hikma学校等。目前,擎朗智能全球机器人销售已突破10000台。

与擎朗智能为直接竞争对手的普渡科技,在押注赛道上则顺利得多。成立于2016年的普渡科技,是五家企业中成立时间最晚的,充分吸收了前辈们成功或者失败的经验与教训,一入局就瞄准了餐厅送餐机器人领域。

目前,普渡科技主要产品包括送餐机器人 “欢乐送”、“贝拉”,易协作回收机器人“好啦”、消毒机器人“欢乐消”和“欢乐消2”;已服务于海底捞、巴奴毛肚火锅、西贝莜面村、德庄火锅、呷哺呷哺、莆田餐厅、傣妹火锅、农耕记等客户。在出货数量上,2019普渡科技年出货台数超过了5000台。

在商用清洁机器人领域,高仙机器人嗅到了巨大的商机。其创始人兼CEO程昊天表示,“我们选择了清洁智能化这个对的方向和细分领域,发展轨迹已非常清晰,我们此刻要做的就是做好自己,找到目标,努力实现自我价值。”

2014年,高仙推出了第一台商用清洁机器人,并在两年内实现商用落地。目前,高仙拥有6条清洁机器人产品线,具备清扫、洗地、尘推、地毯清洁、消毒、去油污、结晶抛光7大功能,已为全球30多个国家和地区的1000多个客户提供超过1亿公里的清洁服务。

过去几年间,高仙的营收保持高速增长,年增幅一度高达400%,服务超过一半的TOP50商业地产开发商。时至今日,在国内智能清洁机器人市场上,高仙已经占据逾9成市场份额,其产品销量从2018年的300台到2020年的近2000台。

云迹科技基于室内定位导航、机器人移动、大数据等方面的多年积累,历经了六次机器人迭代、三代机器人原型研发,深耕酒店场景实际应用。除了大规模快速落地硬件产品机器人外,云迹科技积极进行系统及平台化搭建,为客户提供以机器人服务为入口的AI应用及数据服务产品。目前,云迹科技客户覆盖超5000家,并以月增千家以上速度持续扩张。

四登春晚,作为服务机器人领域“顶级网红”优必选则显得有点特殊。优必选以伺服舵机产品起家,做过教育领域、人形机器人、巡检机器人、防疫机器人,甚至在CES2021上首次推出了其智慧物流AMR机器人。

总之,从不差钱的优必选,在实现“让智能机器人走进千家万户”理想的道路上,百般尝试。从某种意义上来说,优必选已经不是一家纯粹的商用服务机器人厂商了。

在盈利方面,周剑曾透露,2018年优必选的营收实现几倍增长,已经实现盈利。据新京报援引优必选CEO周剑的话称,优必选从2014年开始有销售收入为190万,2015年攀升至5000万,2016年升至3个亿,2017年突破10亿元,2018年销售额是20亿元。周剑还曾对媒体表示,预计优必选2019年销售额将达60-80亿元。

付费模式:售卖OR租赁?

商用服务机器人在落地这件事情上,曾经遇到了诸多的困难,最大的一个问题,是如何解决客户的价格敏感问题。于是,五家企业走出了两派路线:售卖与租售结合。其中,擎朗智能与高仙机器人均设置了租售结合的业务模式。

目前,擎朗的产品以租赁为主要付费模式,且租赁占比逐步加大,其一台餐饮机器人的租金是每月3000元,租赁合约为1-2年。

谈及为何选择以租赁为主要变现方式时,李通向媒体公开表示道“行业最终都将走向租赁,销售只是短期和临时的行为。”究其原因,是因为客户除了需要一个真实的稳定的产品,更需要的是靠谱的技术服务支持和高效运营的管理。

为了让更多的用户用得起清洁机器人,高仙机器人一方面从单一的售卖模式拓展至租赁服务,另一方面则是在保证产品性能的前提下,积极降本。以其智能清洁机器人75产品为例,价格已经降至25万元左右,对于客户来说,购置一台的回本周期,大概在1-2年。

To B还是To C

五家企业中,目前只有优必选有C端产品,其余5家均是B端模式。事实上,在B端还是C端这件事情上,不仅讨论激烈,也有不少企业在积极尝试着。

但目前的主体还是面向B端为主。至少在理论上,企业对服务机器人的最大用途就是降本增效,所以抛去镀在机器人身上的营销属性不谈,只要企业一旦觉得机器人比人工更省成本,就会为它们买单。

与之相反,家用机器人是一个“消费增量”市场,在市场教育普及之前,很难说服早期尝鲜者以外的大众用户购买一台机器人。

就像远望资本创始合伙人程浩说的那样:“直白说B端买机器人的目的是为了省钱,是以替代人力为目的,但C端确是在额外花钱,所以需求有明显的差别。To B都是单任务的,机器人只要做好一件事就行了。而To C消费端,恨不得什么都能干,又能唱歌、又能跳舞、又能聊天、又能清洁。但现在根本不现实,技术成熟度还不够。”

在服务机器人发展的初期阶段,产品技术仍然需要不断地迭代与完善,目前现有的水平是无法满足C端消费者多种多样的需求。以康复机器人、外骨骼机器人为例,其也是先进入医院、养老机构,再进入有刚需的家庭,最后才会进入普通家庭。

据公开信息表明,优必选目前来自B端的收入占比略高于C端。这也是优必选业务延伸的主要逻辑,无论是推出巡检机器人产品还是发布首款AMR,优必选早已意识到,B端才是现阶段服务机器人的“可触摸”的蓝海市场。

编辑:lyn

-

服务机器人

+关注

关注

9文章

578浏览量

52575

原文标题:前沿解读 | 服务机器人领域“五朵金花”

文章出处:【微信号:robotplaces,微信公众号:机器人创新生态】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

【「具身智能机器人系统」阅读体验】2.具身智能机器人的基础模块

【「具身智能机器人系统」阅读体验】2.具身智能机器人大模型

【「具身智能机器人系统」阅读体验】1.初步理解具身智能

【「具身智能机器人系统」阅读体验】+数据在具身人工智能中的价值

【「具身智能机器人系统」阅读体验】+初品的体验

【书籍评测活动NO.51】具身智能机器人系统 | 了解AI的下一个浪潮!

医疗机器人有哪些_医疗机器人有哪些应用

焊接机器人示教模式怎么设置

Al大模型机器人

特斯拉Optimus机器人将提供租赁与销售服务

机器人舵机:关键要素解析与选择指南

机器人是如何工作的 机器人工作原理解析

工商网监

工商网监

评论