一旦日本断供,大批工业制造将陷入停摆危机

一旦日本断供,大批工业制造将陷入停摆危机

然而很少有人知道,日本,这个与我们一衣带水的国家,竟把持着全球工业机器人市场20年之久,卡住了无数工业制造的脖子。一旦日本断供,大批工业制造将陷入停摆危机。

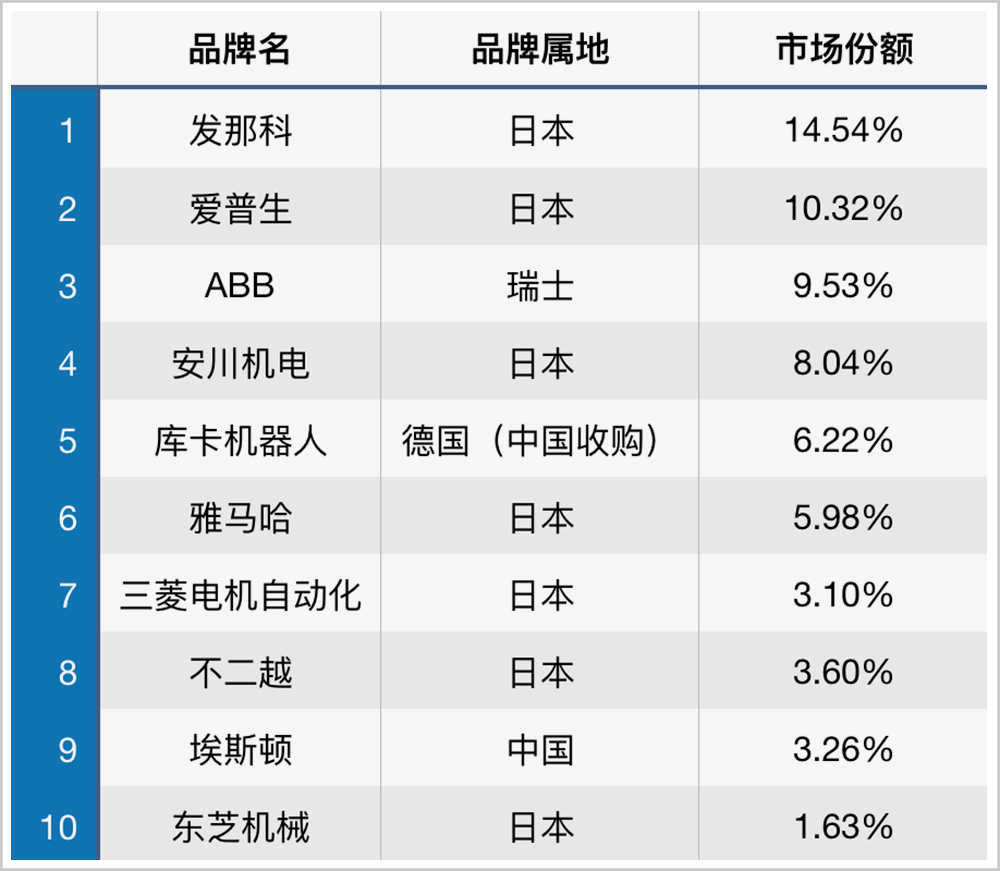

机器人领域最顶尖的四大企业,素有业内“四大家族”之称:它们分别是日本的发那科(FANUC)、安川电机(Yaskawa)、瑞士的ABB、德国的库卡(KUKA)。

这四大家族加起来,以碾压式的优势占据了我国超过70%的工业机器人市场,以及全球近一半的工业机器人市场。

▲2020年中国市场工业机器人品牌销量排名

在部分高端工业机器人领域——比如应用在高端汽车、芯片、电子领域的六轴多关节机器人——四大家族甚至直接霸占了超过90%的中国市场,国产玩家几乎毫无抗争之力。

这其中,仅日本一个国家,就占去了四大家族的一半席位。日本发那科(FANUC)则更是早在2008年就成为了世界第一个突破20万台机器人的厂家,市场份额稳居全球第一。

从2000年开始,日本凭借着强大的工业机器人研发生产能力,成为全球第一大工业机器人生产和出口国。

2019年,即便在贸易摩擦与疫情形势严峻的双重影响下,日本工业机器人出口额仍达到了159.2亿美元,远超欧美其他国家,是机器人产业领域名副其实的“超级国家”。

反观我国,目前每万名产业工人所拥有的工业机器人数量仅为140台,远低于日本的327台。

更为可怕的是,日本还垄断着工业机器人上游生产的核心零部件。

以精密减速器为例,它是机器人关节的主要组成部分,占机器人整机成本近40%,是最核心的零件之一,被称为“机器人皇冠上的明珠”。

在这一领域,日本企业也具有压倒性的优势。

全球减速器方面,则被日本纳博特斯克(Nabtesco)、哈默纳科(Harmonic)、住友(SUMITOMO)、新宝(SHIMPO)等企业垄断。日系企业一家独大,连“四大家族”也要向日本采购。

▲日本机器人核心零部件产业优势,图源:《日本工业机器人崛起之路》戴荣荣

减速器是精密机械工艺的巅峰之作,其技术门槛非常高,是材料科学、精密加工设备、装配技术等学科的集大成之作,需要长期的经验积累,几乎完全不存在弯道超车的可能性。

而作为“工业之魂”,工业机器人的崛起与日本强大的工业制造息息相关。

日本是继美国、德国之后,第三个在世界上建立起机床工业的制造业强国。二战之后,日本政府大力扶持本土工业制造,在战略上提出贸易立国、科技立国,在战术上重点扶持钢铁、汽车、电力、半导体、核能等重工业,并自1982年以后长期雄踞世界工业强国一线阵营。

1970年代末期,日本汽车产业开始试用工业机器人,80年代进入大规模普及阶段。统一的机器流水线生产让日本车企的规模迅速扩大,同时成本持续下降。

如今,日系车企的世界霸主地位有目共睹,仅丰田、本田、日产几家车企的营收之和就超过了1000亿美元。2018年,汽车产业在日本的工业产值中占比达到了40%。

在1970年代后期,日本的半导体产业强势崛起,其全球份额从10%狂飙到40%,甚至引来了美国的疯狂打压。

在芯片半导体的上游设备与材料领域,日本企业有着绝对的话语权。在整个半导体产业的19种关键材料中,日本产业垄断全球过半市场的有14种。

四大家族之一的日本安川电机(Yaskawa)也是世界上最早将工业机器人应用到半导体生产的机器人公司。

高速增长的生产制造业与老龄化严重的日本社会形成了鲜明的对比,在不断激化的劳动力供需矛盾之下,日本工业机器人迅速崛起,走上了称霸之路。

1970年,随着战后婴儿潮的逐渐结束,65岁以上的老龄人口占比突破7%红线,日本步入老龄化社会。

然而此时,日本社会却正经历着史上前所未有的高光时刻——战后经济奇迹。

在第二次世界大战结束后,日本国民经济受到致命打击,全国四成财富毁于战火,经济严重崩溃,社会持续动荡。

然而,日本政府抓住了战后国际贸易激增的机会窗口,在本国掀起了前所未有的工业化浪潮,国民的小康阶层开始迅速崛起,在短短二十多年间实现了经济腾飞。

在1965年到1970年期间,日本经济步入了超级繁荣期,工业生产总值年平均增速高达16%、GDP增长超过11%,并在1968年超过德国,成为仅次于美国与前苏联的世界第三大国。

这轮神话般的经济繁荣,被日本国民冠以了神的名字,称为“伊奘诺景气”。

然而,老龄化却如附骨之疽,阴魂不散地缠绕着日本工业。

▲1954-1984年日本GDP与劳动力人数反差,图源:中国银河证券研究院

1970年,日本的造船、电视、半导体收音机都已占世界第一位;钢铁、汽车、化肥、合成纤维等产量仅次于美国。

然而,此时日本的适龄劳动人口数仅为5153万人,年同比增长甚至不足1%。

激增的工业需求与日益加重的老龄化社会形成了巨大的劳动力缺口,致使日本制造业人力资源持续短缺,成本快速飙升。

与此同时,随着日本工业的迅速崛起,美国“经济老大哥”的地位开始受到威胁,日美之间贸易摩擦不断升级。

1968年,尼克松在总统大选中承诺将打压日本的纺织品产业,正式拉开了日美第一次贸易保护战的大幕。

大量的贸易顺差、日益不友好的贸易环境、以及日元的过快升值,种种原因迫使日本政府重新审视国家定位,正式从“贸易立国”转向“技术立国”,将技术创新的重要性提到了前所未有的高度。

此时,日本开始大力引进国外先进技术,这些技术经历了从山寨到创新、从模仿到超越的历程,最终被日本社会逐渐内化,成为日本工业创新的基石。

大洋彼岸,美国Unimation公司在1959年开发了世界上第一台工业机器人,它的创始人约瑟夫·恩格尔伯格(Joseph Engelberger)被业内尊称为“机器人之父”。

1969年,通过引进Unimation公司的技术,日本川崎重工率先造出了日本史上第一台工业机器人Unimate,开创了日本工业机器人的先河。

▲Unimation最早的工业机器人 图源:川崎重工

当时的机器人还在发展初期,庞大而笨重,只能完成很简单的任务,各项指标都不成熟。

但在日本人力极度短缺的背景下,机器人迅速进入了实用阶段,并最先应用在汽车制造领域——Unimation公司的发家之本——并迅速拓展到机械、电子等制造业中。

日本政府也没有闲着,除了出台一系列针对工业机器人的鼓励政策之外,在1971年与1978年,日本政府迅速跟进颁布了《机电法》和《机情法》,率先制定并完善了机器人产业的行业标准,为机器人的大规模应用铺好了道路。

与此同时,日本并没有止步于技术引进,他们大力投入技术研发,不仅成立了世界上第一个国家机器人协会,还自研开发出了世界第一台弧焊机器人、第一台SCARA工业机器人、第一台电机驱动机器人等等。

▲1980年川崎重工工业机器人在汽车产线上 图源:川崎重工

1980年,日本更是接连颁布两部刺激企业租赁工业机器人的制度法案,并由日本财政省、日本开发银行、牵头24家工业机器人企业成立“日本机器人租赁公司”,向中小企业提供机器人租赁和贷款,将机器人带到了产业链各大中小企业的工厂中。

在一系列疯狂的减税、补贴、贷款优惠、制度倾斜的扶持下,日本工业机器人迎来了第一波蓬勃发展的浪潮。1970年,日本工业机器人年产量约1350台,1980年暴增至19843台,年均增长率超过30%。

在“技术立国”的浪潮下,日本社会如饥似渴地吸收着机器人技术,川崎重工、安川机电、发那科等一大批工业机器人崛地而起,迅速占领了国内市场。

自此,日本机器人产业彻底摆脱了“技术进口”的限制,产业迎来爆发式增长的黄金二十年。

1982年,日本机器人保有量突破10万大关,高级机器人保有量超过全球的56%,远远超过机器人技术发源地——美国。

90年代后,发那科、安川机电更是崛起成为世界一流工业机器人厂商。随着日本国内市场趋于饱和,在政府的积极引导下,日本机器人厂商开始大举进军海外市场。

日本国内市场与全球市场的空间不可同日而语,很快,物美价廉、精准可控的日本工业机器人受到了来自世界各地的认可,订单如雪片般飞至。

2012年,日本机器人出口额已经占据产业总销售额的70%以上,而幅员广阔、不断崛起的亚洲市场,则成了日本机器人的最大买家。

2000年以后,日本已经成长为全球机器人第一大国,不仅稳坐机器人产销王牌位置,还把控着包括减速器、伺服电机在内的上游核心零部件,可谓笑傲机器人江湖。

随着中国经济的不断崛起,中美贸易形势开始恶化,国内生育率下滑,人口红利逐渐消失,企业用工成本不断攀升……

一切的一切,与曾经的日本市场何其相似。

事实上,中国正面临着与日本20世纪80年代类似的,工业机器人需求暴涨阶段。

从2013年开始,中国就是全球工业机器人第一大市场。2016年中国的机器人安装总量更是达到了惊人的世界第一,发展速度史无前例。

然而,我国工业机器人的生产制造能力却十分落后,不仅在核心技术、核心零部件上被人“卡着脖子”,高端机器人市场更是接近全面失守。

而这背后的原因,则同样要追溯到40年以前。

1977年,在日本社会积极拥抱机器人时,海湾彼岸的中国尚未迈出产业探索的第一步。

而此时,中国机器人产业界最关键的人物之一,未来的院士与“中国机器人之父”——蒋新松,步入了人们的视野。

1977年,多国重金投入机器人产业,凭借着在东北工业自动化研究所多年的研究经验,蒋新松敏锐地察觉到,机器人必将成为国家科技实力与工业水平的象征。

在这一年的中科院自然科学规划大会上,蒋新松首次提出了发展机器人和人工智能的设想,并在此后陆续提出了“智能机器人在海洋应用”等重要课题。

然而,“十年动乱”让中国科技界元气大伤。大批科学家遭受迫害,科研工作全面陷于停顿,缺人、缺钱、缺技术,想要追上国际先进水平,谈何容易。

一直到1985年,在总设计师蒋新松的带领下,中国才拿出了第一台可正常运作的水下机器人“海人一号”。

历经艰难,八载春秋,“海人一号”的成功不仅标志着中国机器人产业研究进入新阶段,更是大大鼓舞了蒋新松与其他科学家们的信心。

1986年3月,机器人项目被列入我国“863计划”(国家高技术研究发展计划)中,开启了迈向世界科技前沿的攻坚战。

在此后的日子里,蒋新松不仅连任四届“863计划”自动化领域首席科学家,还带领团队攻克了我国CIMS、特种机器人、智能机器人等多个领域的空白;主编撰写了《机器人学导论》;并创办了中国自动化学会刊物《信息与控制》和《机器人》杂志,全面推进着我国机器人产业的发展。

1994年,蒋新松当选为中国工程院首批院士,1997年因突发心脏病逝世,年仅66岁。

为了纪念蒋新松,目前国内最大、国际一流的新松机器人公司就是以他的名字命名的。

如今,我国工业机器人产业已经走过了四十载,虽然在部分领域有所突破,但是整体发展始终处于落后地位。

随着中国改革开放的不断深入,我国的工业制造能力持续提高,工业机器人需求不断增长,从2013年开始就是全球工业机器人第一大市场。

而根据华创证券数据,当前我国工业机器人国产化率不足30%,国产龙头企业市占率不足3%。

在核心零部件方面,目前国内约85%的减速器、70%的伺服电机、超过80%的控制器市场都被国外品牌占据,高端产品线更是全面失守,多处空白。

中国工业经济联合会会长、工业和信息化部原部长李毅中曾感叹,“我国现在是工业大国,还不是工业强国;是制造大国,还不是制造强国。我们要清醒地看到差距和短板。”

和80年代的日本相比,我们有着太多的相似之处:美国打压、人口老化、用工成本增加、工业需求增长、长期依赖技术引进……

▲我国制造业用人成本不断攀升 图源:德邦研究所

不同的是,中国广袤的市场空间给予了国内机器人厂商更多发展机会。

在“国产替代”的巨浪之下,伴随着新能源汽车、芯片半导体、高新电子等新兴产业所催生的市场需求,国内2020年工业机器人产量累计达到23万台,同比飙升19.1%;12月单月更是突破了2.9万台,创下历史新高。

后疫情时代,中国更是作为少数管控得当、顺利复工复产的国家,迎来了一轮制造业需求的暴增。

据中投产业研究院《2021-2025年中国机器人产业投资分析及前景预测报告》,未来五年我国机器人市场年均复合增长率约为15.80%,2025年市场规模将达到1463亿元。

广阔天地,大有作为。

责任编辑:lq

-

芯片

+关注

关注

455文章

50714浏览量

423147 -

机器人

+关注

关注

211文章

28380浏览量

206918 -

工业机器人

+关注

关注

91文章

3360浏览量

92624

原文标题:【峰讯】70%靠进口,中国工业机器人该如何避免芯片式悲剧?

文章出处:【微信号:robotop2025,微信公众号:每日机器人峰汇】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

工商网监

工商网监

评论