功率器件火热发展!华为、OPPO等都在投!中国企业5家进入全球前20名

功率器件火热发展!华为、OPPO等都在投!中国企业5家进入全球前20名

电子发烧友网报道(文/李弯弯)近段时间,功率器件的关注热度再次升级,除了斯达半导、捷捷微电等功率器件厂商正加大产能建设,华为、小米、OPPO等手机厂商也在积极投资布局,功率器件相关热门的第三代半导体材料碳化硅和氮化镓更是被写入了“十四五”规划。

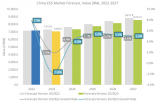

近几年新能源汽车、5G基站和变频家电强势发展,给功率器件带来了新的增长机会,另外快充,特高压、城际高铁交通等对功率器件的需求也在快速增长,据Yole 预测,到2025年全球功率器件市场或达225亿美元,2019到2025 年复合增长率4.28%。

在新兴应用需求及政策的支持推动下,国内功率器件近年来发展也是相当迅速,据芯谋研究统计,中国企业有5价进入全球前20名,其中安世半导体更是进入前十,位居第九。

图表来自芯谋研究

全球芯片短缺 功率器件厂商积极扩大产能建设

近年来全球半导体面临短缺和涨价的局面,功率器件也不例外,新洁能、士兰微、捷捷微电等厂商之前都发布过涨价通知,同时受益于市场需求旺盛,不少厂商近几个月甚至是整个2020年都取得了相当好的业绩。

比如,捷捷微电近日发布2020年度报告显示,公司2020年实现营业收入10.11亿元,同比增长49.99%;归属于上市公司股东的净利润2.83亿元,同比增长49.45%。闻泰科技近日也表示受益于对全球消费品和汽车市场的持续渗透,公司功率半导体业务从2020年第三季度开始实现强劲增长。

为了解决供货紧张的情况,很多功率器件厂商正在加快项目建设及产能扩展。捷捷微电近日表示,其在南通总投资25亿元的高端功率半导体产业化项目正式开工,该项目分为两期,项目建成后,一期和二期都将能形成年产Trench MOS 276000片、LV SGT 144000片、MV SGT 180000片的生产能力。

东芝也正在扩产其电动车功率半导体产能,据外媒报道,东芝将在位于日本石川县的主力工厂引进能大量生产纯电动汽车(EV)等使用的功率半导体制造设备,将计划投资约投资约250亿日元,将石川工厂的产能提高2成。

功率器件主要用于电力设备的电能变换和控制电路方面大功率的电子器件(通常指电流为数十至数千安,电压为数百伏以上),比如在新能源汽车领域,功率器件将电力高效转化成动力可以降低电动车等的耗电量。

功率器件大致分为几种:二极管、晶闸管、MOSFET和IGBT。其中二极管和晶闸管现在较少被谈到,不过上文提到的捷捷微电,其晶闸管业务占比较高,2020年营业收入占比达到42.11%,对晶闸管的依赖程度较高。

截图自国海证券报告

现在业界谈到较多的功率器件是MOSFET和IGBT,其中MOSFET在功率器件中占比较大,大概在41.18%,IGBT的市场占比大概是30.10%。因为优势不一样,MOSFET和IGBT的应用领域也因此有所不同。

MOSFET 稳定性好,适用于 AC/DC 开关电源、DC/DC 转换器,因此MOSFET 通常用于计算机、消费电子、汽车和工业等领域。IGBT应用领域较为广泛,包括家电、数码产品,航空航天、高铁等领域,以及新能源汽车、智能电网等新兴应用领域。

被写入“十四五”规划 第三代半导体功率器件未来可期

虽然现在全球90%以上的芯片和器件是基于硅材料生产,但是随着5G、新能源汽车等新兴应用的出现,氮化镓(GaN)、碳化硅(SiC)等第三代半导体材料兴起,并被写入“十四五”规划,第三代半导体功率器件也凭借独特优势逐渐获得市场青睐。

碳化硅(SiC)功率器件有SiC二极管、SiC MOSFET,SiC二极管通常是SiC肖特基二极管,主要用于在 600V以上领域替代传统的快恢复二极管。SiC MOSFET可部分取代硅基IGBT,SiC MOSFET具有较高的击穿电场强度,比传统Si MOSFET更耐高压,同时拥有更高的开关频率和下降的通态电阻,开关速度比Si IGBT快,损耗比Si IGBT小,在高频、高电压领域将取代 Si IGBT 和 Si MOSFET。

根据智研咨询数据显示,SiC功率器件在电动汽车、电源和光伏三大终端市场的应用占比合计约为67%,其中电动汽车领域占比最大,达到30%,电源和光伏领域占比依次为22%、15%。新能源汽车被认为是SiC功率器件应用的主要驱动力,被大量运用在车载充电器、DC-DC转换器和牵引逆变器等方面。

有不少厂商在碳化硅领域取得了不错进展,泰科天润在今年1月初表示,其位于浏阳经开区(高新区)内的项目,90%的生产设备已到位,而大部分设备处于工艺调试阶段,该项目一期投资5亿元,主要投入6英寸碳化硅基电力电子芯片生产线,项目建成满产后可实现6万片/年的6英寸碳化硅功率芯片生产及销售,公司董事长陈彤称,力争春节前投产。

另外斯达半导也在积极推进,该公司本月初发布公告称,拟通过定增募资的方式,募集资金不超过35亿元,计划向高压特色工艺功率芯片和SiC(碳化硅)芯片投入20亿元,在本次总募资中占比为57%左右。斯达半导是国内IGBT龙头企业,近年来受高铁、新能源汽车等多方市场需求增长影响,公司业绩快速提升。

资本对SiC功率器件企业也青睐有加,根据近日消息,SiC功率器件研发商飞锃半导体完成新一轮融资,该公司成立于2018年6月,主营碳化硅SiC功率器件研发,主要应用于消费电子、汽车及工业领域。上文提到的泰科天润也在去年的5月宣布完成融资。

氮化镓适用于超高频功率器件领域,GaN器件最高频率超过106 Hz,功率在1000W左右,开关速度是SiC MOSFET的四倍,GaN定位在高功率、高电压领域,集中在600V-3300V,中低压集中在100V-600V,主要应用于雷达、笔记本电源适配器等。

快充是氮化镓的一大发展领域,据报道,从2018开始就有不少氮化镓快充充电器陆续量产,今年1月份获得中国第一位置的OPPO,近日就与华勤联合战略投资了氮化镓(GaN )芯片厂商威兆半导体,威兆半导体成立于2012年12月,产品主要为开关电源充电器用的大功率 MOSFET场效应管,此外还生产超低压降肖特基、快恢复二极管及器件模块化应用设计,致力于提高产品能效比。

小结

就如上文所言,功率器件市场未来有不错的增长空间,当前英飞凌、安森美、意法半导体等国际大厂占据较大市场,国内厂商在二极管、晶闸管及部分MOSFET上占据不错市场,在某些中高端产品方面还有很大的提升空间,不过很明显,包括新洁能、比亚迪、斯达半导、捷捷微电等在内非常多优秀的企业正在日渐成长,未来值得期待。

本文由电子发烧友原创,转载请注明以上来源。如需入群交流,请添加微信elecfans999,投稿爆料采访需求,请发邮箱huangjingjing@elecfans.com。

-

华为

+关注

关注

216文章

34397浏览量

251434 -

OPPO

+关注

关注

20文章

5232浏览量

78918 -

功率器件

+关注

关注

41文章

1757浏览量

90403

发布评论请先 登录

相关推荐

高通发布《2023高通中国企业责任报告》

十字路口的全球化,中国企业的破局之道

Meta商业技术负责人出席“2024中国企业出海高质量发展创新大会暨钛动科技秋季AI产品发布会”

马云双出席2024全国企业家活动日暨中国企业家年会并发表主题演讲

重磅!中国企业跻身全球前三!

亚马逊云科技推出Claude 3生成式AI大模型,中国企业可调用于其他场景

联想集团联合中国信通院正式发布《中国企业智能化成熟度报告2023》

华为以27.9%的市场份额摘得2023年中国企业级Wi-Fi 6市场桂冠

中国工程师被指盗窃Google机密还转给中国企业 正面临起诉

突发!美国再发“禁令”,矛头指向宁德时代、比亚迪等6家中企!

IDC中国企业级存储市场预测

2023中国企业级存储市场:整体韧性成长,领域此消彼长

广和通出席中国企业家博鳌论坛,以5G+AI促产业高质量发展

广和通出席中国企业家博鳌论坛,以5G+AI促产业高质量发展

工商网监

工商网监

评论