芯片制造商的黄金时代到来,英特尔进入代工领域动了谁的奶酪?

芯片制造商的黄金时代到来,英特尔进入代工领域动了谁的奶酪?

据英国金融时报报道,美国在全球芯片制造产能中所占的份额从1990年的37%下降到了2020年的12%,而欧洲在此期间下降了35个百分点,降至9%。中国大陆的市场份额从几乎没有扩大到15%,这一数字预计在未来十年将增长到24%。近期,汽车芯片短缺严重,众多相关芯片厂商都在向台积电追加汽车芯片订单。这种状况使得原本就向亚洲倾斜的芯片制造业显得更加失衡。美国和欧洲国家现在都希望提高本国产能,减少对亚洲厂商的依赖。

3月24日,英特尔CEO Pat Gelsinger宣布,启动IDM2.0发展策略,包括将投资200亿美元,在美国亚利桑那州新建两座晶圆厂,预计在今年第二季度量产7纳米芯片处理器芯片,并且设立代工服务部门,向外部业者提供处理器代工产能,也将扩大采用第三方晶圆代工产能。

图:英特尔CEO Pat Gelsinge展示“PonteVecchio”,英特尔首个百亿亿次级计算GPU。

英特尔发布的官方消息称,打造世界一流的代工业务——英特尔代工服务(IFS)。英特尔宣布相关计划,成为代工产能的主要提供商,起于美国和欧洲,以满足全球对半导体生产的巨大需求。为了实现这一愿景,英特尔组建了一个全新的独立业务部门——英特尔代工服务事业部(IFS)。该部门由半导体行业资深专家RandhirThakur博士领导,他直接向基辛格汇报。

英特尔此举到底有何深意,为何在此时开启代工业务?

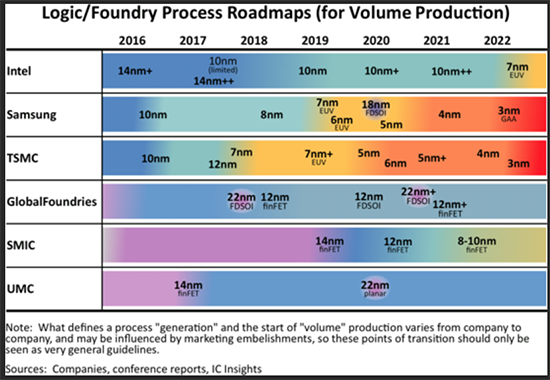

IC insights在3月16日发布的最新报告给了我们两条线索。首先,晶圆市场格局已经大变。英特尔在晶圆代工投资上如果不下大手笔,意味着未来和台积电、三星在先进制程上的差距日益拉大。

图片来自IC insights,

根据半导体产业发展的摩尔定律描述,晶体管容量大约每经过24个月增加一倍,代表着芯片制造的微细化趋势。28纳米被视作先进制程与成熟工艺的分水岭,7纳米制程作为先进制程,代表了芯片制造商的技术竞争力。目前,市场上能够提供7纳米及以下先进制程工艺的厂商仅有台积电和三星。

据IC insights数据显示,目前在晶圆制造市场上,先进制程工艺最具风向标就是三家,包括台积电、三星和英特尔,除了这三家之外,格芯、联电等其他晶圆公司都已经退出了市场。目前,在全球半导体市场,只有台积电和三星能够真正处于领先地位,这两家厂商可以批量生产7纳米和5纳米芯片。 相比之下,英特尔预计要到2022年才能在自己的制造设施中大量生产7纳米芯片,届时三星和台积电将采用3nm工艺量产芯片已经商用。

从需求端来看,芯片制程从14纳米走向5纳米,手机和高性能运算是重要驱动力。半导体周期也是一个重要的观察视角,PC主导全球科技的时代落幕,未来将由5G和AI奏响市场主旋律。现阶段,受益于5G、智能手机、HPC、AIoT等需求,7纳米及以下先进制程需求旺盛。

其次,先进制程需要大量投资。英特尔这次200亿美元投入,就是表现了再次在先进制程市场有所作为的表示。

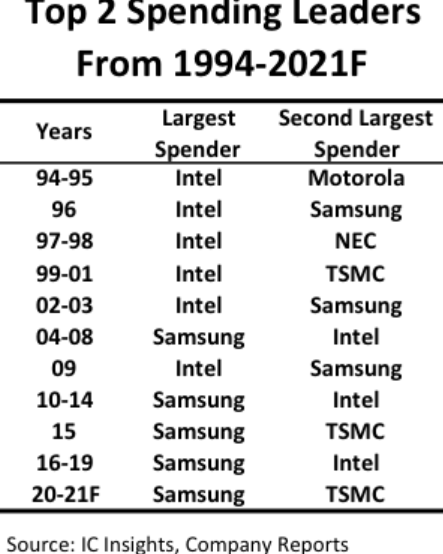

在过去的25年中,跟上生产尖端IC技术的成本变得越来越昂贵。由于先进制程制造环节的资金、技术壁垒极高,这一红利只有高端玩家吃得起。以台积电为例,2020年台积电是唯一同时使用7nm和5nm工艺节点的纯晶圆代工制造IC。据Wccftech报道,台积电平均每片晶圆的收入为1634美元,比全球晶圆厂的平均水平高了66%,也比中芯国际高了一倍。今年,台积电资本支出估计为275亿美元。

ICInsights预计,三星和台积电今年的资本支出将至少达到555亿美元,占总支出的5%。考虑到尚无其他公司能够与这两家公司的巨额支出媲美,因此三星和台积电今年可能会在先进集成电路制造技术方面与竞争对手拉开更大的距离。现在英特尔采取果断的200亿美元投入,试图和台积电、三星争夺领先的IC制程工艺,正是看到了这些工艺是未来消费电子、工业、汽车和军事电子系统的基石。

英特尔加入晶圆代工,将会带来三大影响

3月24日,有“台湾DRAM之父”之称的高启全发表演讲,对于英特尔重回晶圆代工行业,市场忧虑它将与台积电在代工服务及先进制程上持续较劲,加大与台积电的竞争势头。高启全表示,哪里有那么快追上。他认为,英特尔从宣布设厂到实际投入效应还需要观察。

据悉,去年5月14日,台积电宣布到美国亚利桑那州投资120亿美元,设立晶圆代工厂,该工厂主要聚焦5纳米工艺,将会给当地创造1600个就业机会。

高启全分析英特尔设立晶圆厂的好处,他指出,英特尔在美国设厂会获得美国政府补贴,可以取得EUV光刻机,持续往先进制程迈进,与台积电的差距可能因此缩减,但是他同时强调,台积电的管理能力很强。英特尔从宣布设厂到实际投入的效应还需要观察。

台湾晶圆代工方面专家认为,英特尔宣布IDM2.0计划,对台积电至少5年内不会有明显影响,除了台积电已经承接的英特尔外派的订单,近年来也已获得5纳米和3纳米先进工艺订单。

此外,赛亚调研也做了英特尔进入代工市场的调研,他们认为英特尔跨足晶圆代工领域,短期内对台积电的影响不大,保守一点长期仍得看未来英特尔的制程发展和客户匹配度。

首先,从先进制程所需EUV机台数来看,英特尔今年预计会采购3-5台,明年这一数字有机会达到10-15台,成长3倍。不过相比之下台积电的规模更大,今明年的采购台数都在20-25台,因此能够承接的客户及产能都相对高。

其次,客户端也有顾虑。行业内专家指出,AMD、英伟达等竞争对手会有产品竞争、设计外流的考量。

在韩国,英特尔进入晶圆代工,对三星带来的威胁,也带来了广泛的讨论。分析师指出,英特尔和三星电子目前在技术上仍存在较大差距,因此短期内不会对三星电子构成重大威胁。

然而从长远来看,三星电子可能会受到英特尔的重创。主要是考虑客户群重叠问题,随着英特尔的加入,代工业市场的大饼势必将缩小。英特尔是代工业的大客户。如果其自行生产半导体,三星整体订单将削减。除此之外,英特尔有意为亚马逊、谷歌、微软、高通和苹果等厂商代工,但这些现在都是三星的重要客户。还有,英特尔发展的背后一定获得了美国政府的支持,美国拜登政府支持本地化芯片生产。未来,英特尔代工业务成功的关键将在于大胆投资与技术发展。三星最近表示愿意在美国投资170亿美元建厂,但是与地方政府的谈判已经持续两个月,还没有最后确认,还有多项工作要进行沟通。

小结:

在世界半导体市场,以最大厂商英特尔为代表的美国企业的份额占到47%。而从产能来看,美国仅占世界的12%。美国政府对英特尔的竞争力下降充满危机感,英特尔首席执行官Pat Gelsinger启动IDM2.0战略,就是要将芯片制造回归美国本土。美国商务部部长吉娜·莱蒙多对英特尔最新计划表示了称赞。

美国政府重视半导体产业。拜登总统2月签署了调整半导体等供应链的总统令。同时,国会支持了纳入本年度《国防授权法》的半导体投资援助措施。要求国会列入370亿美元补贴等。在晶圆代工的新秩序竞争中,英特尔不是第一次进入,到底是否能够真如预期承接多个客户订单,其生产工艺、良率和封装等产业链上的衔接都非常重要,未来市场发展如何,我们将拭目以待。

本文由电子发烧友原创,转载请注明以上来源。如需入群交流,请添加微信elecfans999,投稿爆料采访需求,请发邮箱huangjingjing@elecfans.com。

-

芯片

+关注

关注

457文章

51344浏览量

428170 -

台积电

+关注

关注

44文章

5703浏览量

167101 -

intel

+关注

关注

19文章

3484浏览量

186543 -

三星

+关注

关注

1文章

1628浏览量

31602

发布评论请先 登录

相关推荐

世纪大并购!传高通有意整体收购英特尔,英特尔最新回应

英特尔和AWS共同投资定制芯片

新思科技面向英特尔代工推出可量产的多裸晶芯片设计参考流程,加速芯片创新

英特尔CEO帕特·基辛格:AI正推动业界进入创新黄金时代,影响力堪称空前

英特尔为芯片制造自动化组建日本团队

m3芯片相当于英特尔几代cpu m3芯片相当于英特尔什么显卡

新思科技与英特尔深化合作加速先进芯片设计

英特尔将进军Arm芯片领域并不断追赶台积电的代工市场份额!

英特尔首推面向AI时代的系统级代工

英特尔拿下微软芯片代工订单

英特尔首推面向AI时代的系统级代工—英特尔代工

工商网监

工商网监

评论