欧菲光主动“瘦身”:剥离子公司轻装上阵

欧菲光主动“瘦身”:剥离子公司轻装上阵

集微网报道,3月16日,欧菲光一则境外特定客户跑单公告引发了市场关注。据欧菲光公告显示,近日公司收到境外特定客户的通知,特定客户计划终止与公司及其子公司的采购关系,后续公司将不再从特定客户取得现有业务订单。业内人士普遍认为,该特定客户为北美A客户。

从业绩来看,2019年A客户的销售额为116.98亿元,占当期经审计营业总收入的22.51%。尽管该客户对欧菲光的收入作出了一定贡献,但对净利润的推动却是微乎其微,欧菲光净利润的大幅增长仍有赖于光学光电、微电子和智能汽车等核心业务的功劳。

再加上,欧菲光的主营业务也并非单一的摄像头模组产品,即使脱离苹果供应链,对其当前及未来也不会构成重大影响。对于正在进行战略及业务架构调整的欧菲光来说,主动剥离A客户业务是其未来业务布局和加速发展的必经之路,亦是其改善自身财务状况,降低资产负债率的战略举措。

主动“瘦身”:剥离子公司轻装上阵

据欧菲光披露,公司特定A客户计划终止与公司及其子公司的采购关系,虽然A客户占据欧菲光2019年近2成的营收,但从整体经营情况来看,特定客户对欧菲光的贡献其实是“增收不增利”,剥离A客户业务对欧菲光当前及未来构不成实质影响,反而更有利于公司轻装上阵,聚焦主赛道。

此前,欧菲光已经公开披露,公司拟出售境外特定客户供应摄像头的相关业务。在2月7日,欧菲光对外发布公告称,公司拟于2021年2月7日与闻泰科技股份有限公司在上海市签署《收购意向协议》,公司拟将公司所拥有的与向境外特定客户供应摄像头的相关业务资产转让(或出售)给闻泰科技。

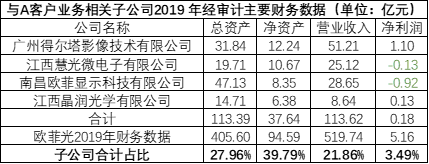

据了解,欧菲光拟筹划出售与特定客户业务相关的子公司全部或部分资产,上述相关子公司范围不超过:广州得尔塔影像技术有限公司、江西慧光微电子有限公司、南昌欧菲显示科技有限公司和江西晶润光学有限公司。当中,广州得尔塔主要向境外特定客户供应摄像头的相关业务。

财务数据显示,2019年,这四家公司的总资产共113.39亿元,净资产37.64亿元,合计营收达113.62亿元,而净利润却仅有0.18亿元,其中两家公司的净利润还呈亏损状态。这一年,欧菲光的营收为519.74亿元,净利润为5.16亿元。由此可见,特定A客户的确为欧菲光贡献了22%的营收,但同时对净利润的贡献却不足3.5%,显然是增收不增利的“累赘”。

而这或许也是作为苹果供应商的一大“苦衷”!尽管过去在苹果的加持下,欧菲光的营收实现了一定增长,但由于苹果对供应商采取的是多方供应的策略,议价能力较强,供应商的利润空间也就被不断挤压。剥离苹果业务,不仅避免了欧菲光对单一大客户的过度依赖,亦是及时止损、回收成本的明智之举。

行业人士表示,在中美贸易摩擦的背景下,欧菲光在美系大客户的后续发展方面多少会受到一定影响,出售相关资产有利于欧菲光改善自身财务状况,降低资产负债率。所以对欧菲光来说,主动“瘦身”未尝不是一件一举多得的战略调整。

聚焦光学光电、微电子和智能汽车核心业务

主动“瘦身”后,轻装上阵的欧菲光也才可以更专注的聚焦光学光电、微电子和智能汽车业务,推动核心业务的良性发展。

值得期待的是,在出售相关资产的同时,欧菲光还将通过定增加码主业,持续稳固行业地位。

去年11月,欧菲光公告称拟发行一笔68亿元的定增,募得资金将投入高像素光学镜头、3D光学深度传感器、高像素微型摄像头模组相关项目。通过此次定增,欧菲光的光学光电生产产线规模得到进一步扩大,镜头产能的供给能力可充分提高,提升核心产品竞争力。而这也有助于欧菲光更加聚焦消费电子、车载等多领域的光学及微电子等核心业务。

目前来看,欧菲光的光学影像及光学镜头业务有效带动了其整体利润的增长。根据欧菲光2020年业绩快报显示,由于公司积极把握行业发展机会,加大高端产品研发和量产出货,光学影像业务保持快速增长,光学镜头产能和出货持续提升,这也使欧菲光2020年的营业利润、利润总额、归属上市公司股东的净利润和基本每股收益增幅较大。

此外,欧菲光的微电子业务也成绩斐然。以2019年为例,期内其指纹识别产品实现营业收入69.52亿元,同比增长41.33%,出货量2.55亿颗,同比增长21.87%。指纹识别产品综合毛利率16.69%,同比提升3.78%,主要是因为高端光学屏下指纹识别产品及超声波指纹识别产品出货占比增加。

同时,其3D Sensing模组也实现快速增长。2020年半年报显示,该产品营业收入为17.63亿元,同比增长79.83%;出货量0.44亿颗,同比增长80.80%;综合毛利率为12.23%,同比增长12.53%。据其表示,主要是因为国际大客户订单增多及3D sensing产品在安卓市场渗透率提高所致。

随着触控行业和智能手机市场竞争进入白热化阶段,因此在聚焦主业的同时,不少厂商也将视野放在对新业务的发展上,以抢占多元赛道。据集微网不完全统计,目前已有超过50家手机概念股企业跨界入局汽车行业,原因在于智能汽车产业链对于电子产品的需求日益加大,且汽车产业链趋势明朗,对于欧菲光等消费电子龙头企业也是较好的平台。

在汽车领域,自2015年设立全资子公司进入智能汽车领域的事业以来,欧菲智能车联已成为主流汽车制造商的长期合作伙伴,并正在向全球化目标迈进。近年来,欧菲光重点布局毫米波雷达、ADAS、车身域控和车载摄像头等传感器产品和技术,拥有专业的ADAS研发团队,通过融合视觉、超声波和毫米波雷达实现自动泊车、代客泊车、低速自动驾驶及高清环视等功能,为整车厂提供智能驾驶的一站式、系统化解决方案。

其中,车载摄像头业务也是欧菲光深度聚焦的重点业务。依托在摄像头领域的优势,在传感器(摄像头、雷达)、控制器(高清全景环视系统、ADAS高级辅助驾驶系统)、自动泊车系统等进行布局,目前已研发十多款汽车摄像头产品。此外,在100万像素高清环视摄像头大规模量产的基础上,欧菲光正在开发200万像素高清环视摄像头,完全满足ASIL-B安全标准,预计今年9月量产。同时,高清周视摄像头和三种不同规格的ADAS前视摄像头也即将量产面世。

综上所述,尽管苹果产业链看似风光,但从经营层面来说,苹果供应商的利润空间却较为有限,若成本控制不当甚至存在亏损风险,“光环”的背后若无法有效提升供应商利润也是徒有其表。更何况,身为苹果曾经的供应商,欧菲光也已证明了其在摄像头模组领域的优势地位。目前其合作伙伴还包含华米OV、三星、LG、吉利汽车、长安汽车等厂商,也同样体现出手机和国产汽车头部厂商对其的肯定。

责任编辑:lq

-

微电子

+关注

关注

18文章

382浏览量

41199 -

欧菲光

+关注

关注

0文章

125浏览量

23180 -

摄像头模组

+关注

关注

2文章

50浏览量

6392

原文标题:欧菲光“瘦身”后轻装上阵,聚焦光学和微电子等主赛道

文章出处:【微信号:gh_eb0fee55925b,微信公众号:半导体投资联盟】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

欧菲光48M高清云台相机让车内外交互更多彩

科技力量助力,欧菲光迎来重生曙光

新菲光通信技术有限公司获亿元B轮融资,紫金港资本持续加码

轻装上阵 小而不凡,道通智能发布EVO Lite行业系列无人机

欧菲光推出双光源ToF架构方案,赋能新一代扫地机器人

欧菲光双光源ToF架构方案 技术赋能新一代扫地机器人

轻装上阵,以简驭繁!AM-CELL C系列自动化3D检测系统全新发布

轻装上阵:便携式光谱仪,助力食品安全的便捷保障

雷曼光电布局欧洲 荷兰子公司正式开业

欧菲光抢占智能汽车市场,实现业绩飞速增长

Cadence 为电动汽车能效提升注入新动力

工商网监

工商网监

评论