PCB产业能否在压力下继续前行?

PCB产业能否在压力下继续前行?

前言

2018下半年以来,受全球终端市场需求萎靡的影响,PCB产业增速明显放缓,抓机遇、赢挑战成为众多PCB厂商的发展主旋律。然而,2020年突如其来的新冠疫情以及旷日持久的贸易纠纷进一步冲击全球市场,PCB产业能否在压力下继续前行?基于2019-2020年的PCB产业观察,对2021年PCB产业趋势做简单分析。

一

原材料涨价&供应链矛盾

PCB上游材料包括铜箔、玻纤布、树脂等相关材料,先前陆续传出调整价格蠢蠢欲动,近期从CCL厂一路到PCB厂都已陆续收到产品涨价的相关通知,甚至已经有PCB业者开出第一枪,指出采购的高端CCL材料已经正式涨价。相关供应链业者坦言,在供需成长不平衡的状态之下,2021年一整年PCB上游材料的供应都会相当吃紧,涨价的案例只会越来越多。

1.1

铜价

铜价在过去两个月一路飙涨,每公吨随时都会突破8000美元大关,而高频高速材料所需的高端反转铜箔,更因供货商数量稀少且规模不大,使得各家PCB、IC载板厂纷纷抬价抢产能。

图 1铜箔 除此之外,过去曾发生电动车电池所需的电解铜箔因需求暴增,挤压到PCBF所需压延铜箔供给的状况,2021年也有再一次发生的可能性。

1.2

玻纤布

在玻纤布方面,仍然只有日东纺( Nitto Boseki)等少数日系化学材料业者可以供应,日东纺2020年曾发生火灾,2021年市场需求可能进一步攀升的情况,PCB供应链恐怕也不得不抬价抢货。树脂部分也有类似状况,同样是高端产品扩充速度跟不上需求,同时又有意外事件发生冲击产线运作。整体来看,无论价格变动为何,PCB上游材料吃紧已是避免不了的状 况。

1.3

化学原料

化学原材料一向是日系大厂的强项,且不少PCB原材料至今仍是从日本原厂进口,尤其是高端材料。相关供应链透露,日系化学材料业者多半是大财团把持,在扩充产能上常常要考虑到营运策略而偏向保守,调整弹性也比较低,加上疫情在日本蔓延状况,很有可能比其官方宣布数字更为严重,日系化学材料业者的供货稳定性也是一大风险。 至于PCB厂是否会因原材料价格调涨而受影响,个别业者状况可能有很大的不同。举例来说,规模较大的业者采购话语权通常更大,但中小业者比较难抵挡上游材料业者的涨价压力,为确保供货稳定,就得接受CCL厂的成本转嫁,并试着再向下转嫁成本。 此外,应用别及终端客户的不同,也会決定涨价情况的实际影响。举例来说,近期又涨一波的IC载板,通常面对上游材料价格调整,都是整个上下游一路到终端客户来共同讨论成本转嫁状况,尽可能将各层厂商受涨价的伤害降到最低。 通常越高端产品,终端客户在成本上的容忍度就越大,反之如果是比较大宗的一般中低层数PCB,客户就有可能不理会成本因素,将原料压力交给供应链自己处理,对PCB厂的压力就相对更大。 表格 1 2020年PCB原材料涨价情况

| 事件时间 | PCB原料厂家 | 涨价内容 |

| 5月11日 | 焦作市合创达电子 | 所有板材+3元/m2 |

| 5月12日 | 中山东升镇城扬 | 所有板材+3元/m2 |

| 焦作高森建电子 | 铝基覆铜板+3元/m2 | |

| 佛山南海信兴铜箔 | 所有板材+3元/m2 | |

| 焦作超伟电子 | 胶膜铝基板、PP铝基板各+3元/m2 | |

| 河南星迈科技 | 铝基板+3元/m2 | |

| 衡阳力信电子 | 铝基板+3元/m2 | |

| 嘉水电子材料 | 铝基板+3元/m2 | |

| 6月15日 | 建滔 | FR-4+10元/张,PP+200元/卷 |

| 8月26日 | 威利邦电子 | 所有覆铜板+6元/张 |

| 11月6日 | 金宝电子 | 覆铜板+5元/张 |

| 11月18日 | 建滔 | 所有材料+5元-200元不等每张/每卷 |

二

可喜的是,内忧外患下PCB产业仍有利好市场驱动成长,最亮眼的无疑是5G通信,相关应用领域已经给头部PCB厂商带来“大单”。

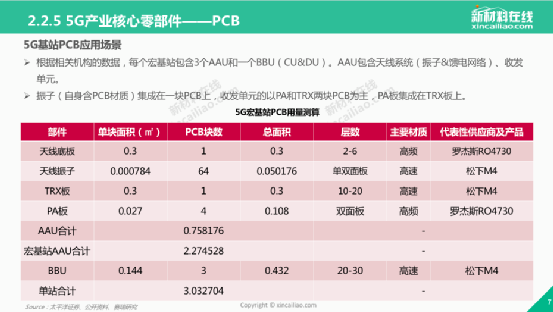

图 2 5G-PCB市场分析 截至2020年底,5G PCB订单以基站建设为主,主导者为网络信息运营商居多,PCB订单集中在头部企业。而下一步,消费类电子产业链可以将提前布局打入。

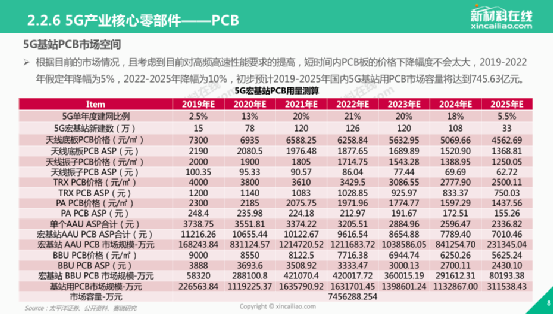

图 3 5G基站PCB市场分析 在“宅经济”的助力下,5G娱乐的相关电子产品也有望被进一步带旺,例如家用游戏机、手机游戏手柄、智能眼镜、VR设备等等,都能给PCB产业带来可观订单。不过,5G通信对于PCB的商机,关键在于如何将潜在需求变为落地应用。这要求PCB企业深入了解终端变化需求,结合材料、设备各方力量提出全方位的解决方案。因此,5G机遇需要PCB上下游协同布局突围。

三

上市情况

在资本方面,2019年PCB产业链相关企业抢滩IPO现象明显减缓,仅有方邦股份、嘉元科技两家PCB企业登陆科创板;但2020年PCB企业上市进程加速,澳弘电子、协和电子、四会富仕、科翔电子、南亚新材、本川智能、生益电子、东威科技、康代智能、中富电路等陆续启动上市申请。其中四会富仕、南亚新材、科翔科技、澳弘电子成功上市。

图:南亚新材上市敲钟 值得一提的是,资本会给PCB企业的长久发展注入强心剂。纵观2019-2020年A股上市公司的营收增速数据,均高于国内PCB平均增速。而A股上市公司的资本开支数据也从2018年的60亿元,增加到2019年的80亿,2020Q3就超过80亿。

四

布局扩产

目前中国内资PCB制造厂商已经加码新产能,据了解,2020年内资厂商在填补先前2018-2019开出的产能;而2021基本上都是把过去的产能规划做进一步的执行落地,以此来迎接新订单和新市场。 表格 2 HDI产能投放情况

| 厂商 | HDI扩产规划及预计投放时间 | 主要产品结构 |

| 胜宏科技 | 2021Q1投放HDI二期,2021Q4投放HDI三期 | HDI一期以二阶为主,未来规划消费电子占比不超过50% |

| 景旺电子 | Anylayer 珠海厂预计2021年投放,mSAP珠海厂预计2023年投放 | 消费电子为主 |

| 崇达技术 | 江门二厂已投放产能,正在导入HDI手机类产品 | 一阶HDI为主,逐步切向二阶HDI |

| 中京电子 | 惠州工业园部分HDI产能技改,2021上半年投产珠海富山基地 | 二阶HDI占比提升,逐渐切向高阶HDI |

| 五铢科技 | 扩产江西产能 | 二阶为主 |

五

全球PCB产业分析

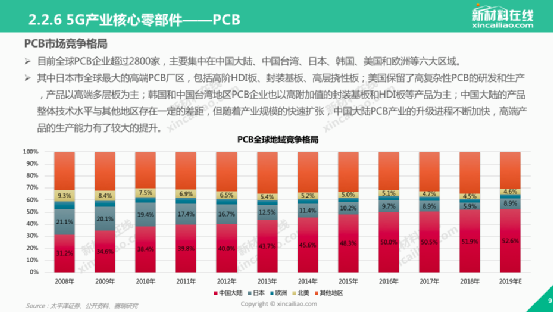

最后从产值数据来看,全球PCB总体形势是压力下前行。根据NTI在2020年下旬发布的全球PCB百强名单,2019年度全球产值超过1亿美元的PCB企业数共120个。其中只有49家企业负增长,占40.2%,跌幅最多的是-29.76%;近60%的大多数企业是正增长,增长最高达到100%,可见总体形势还是比较乐观的。

图 4 全球PCB竞争格局 但按不同国家/地区的企业与产值划分,中国内资企业(含香港)入选企业数量、总产值、产值占比均创历史新高,入榜企业数达50家,总产值为166.83亿,占全球百强名单总产值的26.8%。后续依序是中国台湾(25家、211.52亿)、日本(18家、112.29亿)、韩国(12家、71.25亿)、美国(3家、31.09亿)、欧洲(5家、17.25亿)、东南亚(4家、10.58亿)。 表格 3 全球PCB前120强企业排名

| 企业名称 | 国家/地区 | 2019年产值(亿美元) | 同比增长率 |

| 臻鼎 | 中国台湾 | 38.87 | 1.46% |

| 讯达 | 美国 | 26.89 | -5.55% |

| 欣兴 | 中国台湾 | 26.68 | 8.90% |

| 旗胜 | 日本 | 25.97 | -3.81% |

| 东山精密 | 中国大陆 | 21.15 | 28.03% |

| 华通 | 中国台湾 | 18.16 | 11.14% |

| 健鼎 | 中国台湾 | 17.6 | 4.45% |

| 深南电路 | 中国大陆 | 15.23 | 34.90% |

| 瀚宇博德 | 中国台湾 | 13.95 | -0.29% |

| 三星电机 | 韩国 | 13.86 | 8.88% |

| 建滔 | 中国香港 | 12.34 | -1.28% |

| 揖斐电 | 日本 | 12.13 | 14% |

| 沪士电子 | 中国台湾 | 11.93 | 22.86% |

| 永丰 | 韩国 | 11.49% | -9.74% |

| 奥特斯 | 奥地利 | 11.19 | -2.70% |

| 名幸 | 日本 | 10.6 | -2.84% |

| 大德 | 韩国 | 10.3 | 8.42% |

| 南亚 | 中国台湾 | 10.05 | 7.83% |

| 藤仓 | 日本 | 9.56 | -14.64% |

| 景旺 | 中国大陆 | 9.14 | 28.91% |

| 信泰 | 韩国 | 8.58 | -0.69% |

| 台郡 | 中国台湾 | 8.43 | -2.66% |

| 中央铭板 | 日本 | 7.58 | -8.45% |

| 新光电气 | 日本 | 7.48 | 8.41% |

| 耀华电子 | 中国台湾 | 7.25 | 14.72% |

| 景硕 | 中国台湾 | 7.22 | 14.72% |

| TPT | 中国台湾 | 7.02 | 14.72% |

| 住友电工 | 日本 | 6.71 | -19.25% |

| LG Innotek | 韩国 | 6.16 | -6.81% |

| 金像电子 | 中国台湾 | 6.15 | -7.66% |

| 敬鹏 | 中国台湾 | 5.78 | -11.49% |

| BH Flex | 韩国 | 5.62 | -14.72% |

| 胜宏科技 | 中国大陆 | 5.61 | 17.61% |

| 嘉联益 | 中国台湾 | 5.51 | 9.76% |

| 兴森快捷 | 中国大陆 | 5.49 | 9.58% |

| 崇达电子 | 中国大陆 | 5.15 | -2.28% |

| 京瓷 | 日本 | 5 | -9.09% |

| 世一 | 韩国 | 4.62 | -2.12% |

| 村田 | 日本 | 4.5 | -10.89% |

| 生益电子 | 中国大陆 | 4.47 | 52.04% |

| 定颖 | 中国台湾 | 4.43 | 5.23% |

| Isu-Petasys | 韩国 | 4.39 | 5.23% |

| 方正 | 中国大陆 | 4.38 | 24.08% |

| 依顿 | 中国香港 | 4.34 | -9.58% |

| 日东电工 | 日本 | 3.97 | 6.43% |

| 博敏电子 | 中国大陆 | 3.85 | 37.01% |

| Kyoden | 日本 | 3.77 | -6.91% |

| KCE | 泰国 | 3.74 | -10.74% |

| 超声电子 | 中国大陆 | 3.66 | 2.81% |

| 五株 | 中国大陆 | 3.57 | -2.99% |

| 厦门弘信 | 中国大陆 | 3.55 | 9.23% |

| 中京电子 | 中国大陆 | 3.03 | 20.72% |

| 安捷利 | 中国大陆 | 2.17 | 22.60% |

| 杰赛 | 中国大陆 | 1.38 | 9.52% |

| 合通电子 | 中国大陆 | 1.03 | 4.04% |

| 德威宝 | 中国香港 | 1 | 8.70% |

| …… | …… | …… | …… |

从全球格局来看,中国PCB产业拥有着绝对的优势。原因一,全球PCB产业基本转移到中国(含香港、台湾),下一个承接地(东南亚)目前还没有成型,由此无论市场风向好坏,全球超过半数的PCB都要在中国生产制造,这将推动中国PCB产业的进一步扩大。原因二,中国本土厂商已经具备“硬实力”,低制程工艺的单层板、双层板已经可以靠自动化生产来降本增效,高制程工艺的HDI、IC载板、5G PCB均被头部企业悉数拿下,中国PCB产品涵盖低中高全范围,且在产业链上下有话语权,拥有品质、售后等成熟保障,供应环节也相当稳定。原因三,国产化热潮带旺长尾需求,样品、小批量PCB厂商“逢甘露”,利润空间逐渐扩张。多点开花下,相信2021年全球PCB产业的趋势与机遇,仍会集中在中国市场。

六

全球知名PCB标杆企业游学

2021年全球PCB产业的趋势与机遇,仍会集中在中国市场。作为上游的设备商、材料或资本机构、产业园区,如何能快速了解PCB行业的机遇和趋势,PCB上市公司企业游学不可错过。 3.25-28日新材料在线与你共同走进:安捷利电子、胜宏科技、中京电子、全球领先覆铜板企业、博敏电子、金发科技及广东工业大学等企业及高校。在这四天里,你将与多家PCB上市公司企业家及30多位行业企业家共同探讨PCB行业未来的发展趋势及市场机遇,共同探讨企业创新与变革之道。

责任编辑:lq

-

pcb

+关注

关注

4319文章

23111浏览量

398316 -

铜箔

+关注

关注

5文章

220浏览量

16332 -

供应链

+关注

关注

3文章

1677浏览量

38930

原文标题:3月25-28日PCB行业大事件!博敏电子丨中京电子丨胜宏科技丨安捷利丨等40位上市公司企业家将共探产业发展趋势及未来市场机遇!

文章出处:【微信号:xincailiaozaixian,微信公众号:新材料在线】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

博捷芯划片机:稳步前行不负众望

ADCPROADS1278EVM-PDK用ADCPro在连续采集模式下能否保存为1个文件?

先进封装技术推动半导体行业继续前行的关键力量

AIC3262 CODEC能否在安卓下运用?

全球视野下的PCB线路板:技术革新引领产业变革

工商网监

工商网监

评论