5G产业核心零部件市场分析

5G产业核心零部件市场分析

“等风来,不如追风去”。

2020年,“新基建”成为资本竞相追逐的风口。

伴随各领域复工进一步开启,以5G、人工智能、高端装备、新材料、新能源等战略性新兴产业为代表的科技创新“新基建”,有望实现对经济增长与自主创新的有力支撑。

据统计测算,以5G基建为首的七大核心产业新基建,2020年的投资规模在21800亿左右。

5G是下一轮信息技术革命的制高点,将催生万物互联。从互联网到移动互联网再到5G物联网,它将带来全新的生产和生活方式。IHS 预计到2035年,5G在全球创造的潜在销售活动将达12.3万亿美元,并将跨越多个产业部门,5G关键材料及零部件企业都将迎来大爆发。

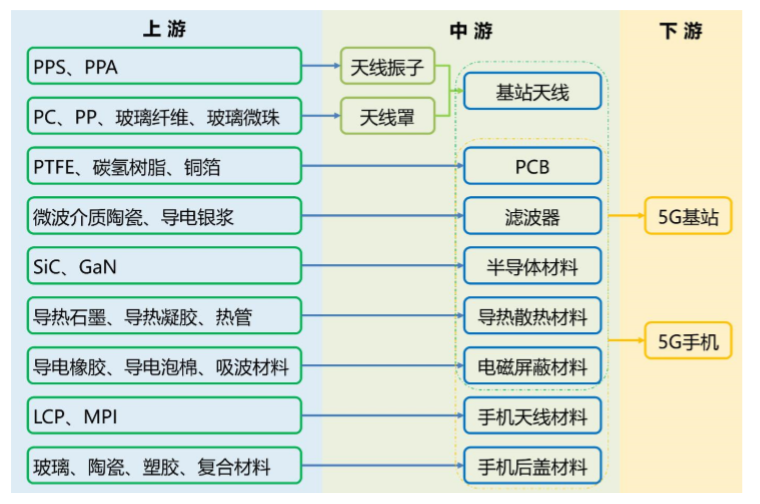

5G关键材料及零部件产业链分析

据通信研究院在《5G经济社会影响白皮书》中的预测,至2020年5G产业将带动约4840亿元的直接经济产出,2025年、2030年5G分别将升至3.3万亿和6.3万亿。5G产业将带动数万亿元的直接经济产出,也将为5G新材料产业带来巨大的市场。

▲5G关键材料及零部件产业链结构图

2018-2019年,国内外知名材料企业纷纷布局5G产业链,5G材料成为了材料行业最火热的名词。5G产业链需要的材料品种异常丰富,从金属材料、陶瓷材料、工程塑料、玻璃材料、复合材料到功能材料(导热、散热、电磁屏蔽、防水等),都有着巨大的市场空间。

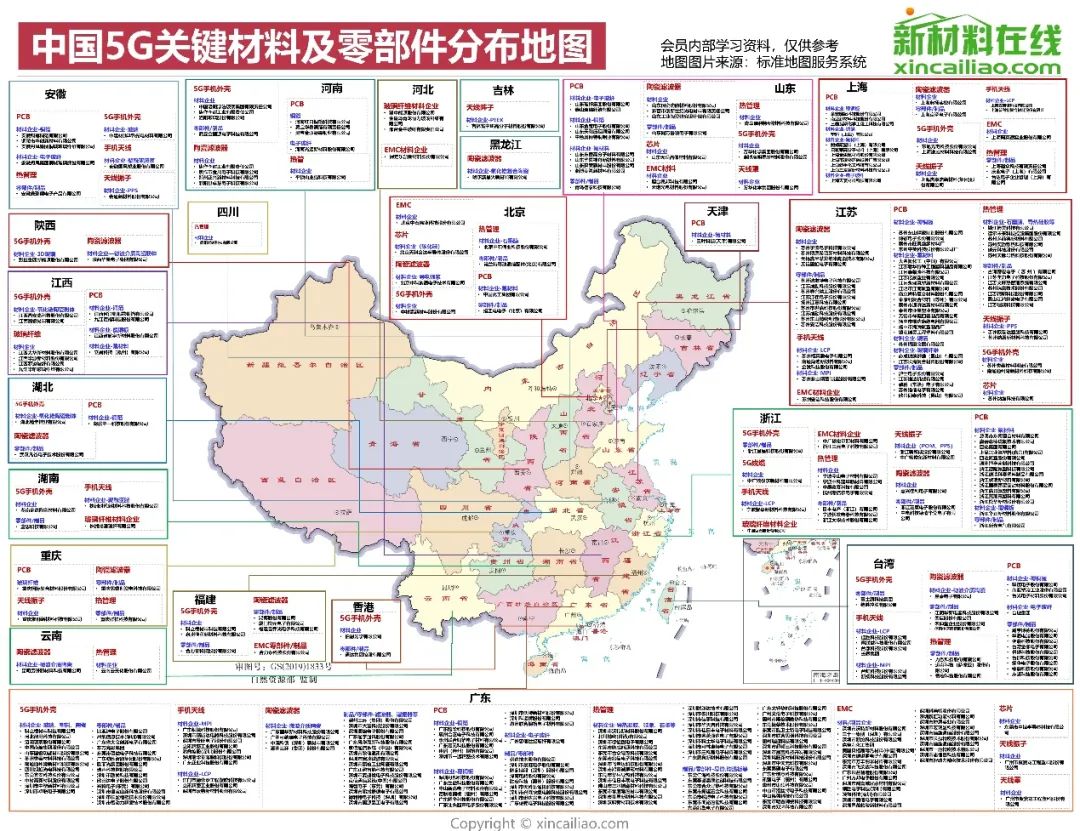

新材料在线通过深入分析5G产业链,汇总了全国5G关键材料及零部件企业制作了《中国5G关键材料及零部件分布地图》,帮助大家更加深入了解5G产业链,明确产业分布格局。

5G产业核心零部件市场分析

01基站天线

天线是基站的重要组成部分,是一种变换器,把传输线上传播的导航波,变换成无界媒介中传播的电磁波,或者进行相反的变换。无论是基站还是移动终端,天线均是用于发射和接受电磁波,基站天线性能的好坏,直接影响到移动通信的质量。

天线的构成:

辐射单元(振子)、反射板(底板)、功率分配网络(馈电网络)、封装防护(天线罩)

天线行业上游竞争充分,下游设备商、运营商具有较大的话语权,天线企业竞争的核心在于工业设计能力、产品工艺成熟度以及开发经验。

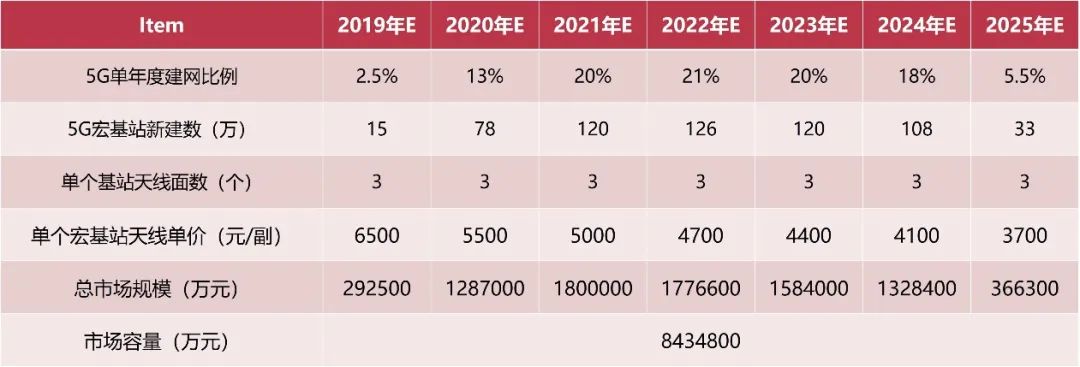

5G建设初期,单个天线系统(振子+PCB+天线罩+结构件+接口等)的价格约6500元,未来价格有望持续下降,初步估算2019年国内市场规模为29.25亿元,2019-2025年国内市场容量将超过843亿元。

▲2019-2025年国内5G宏基站天线市场规模测算

全球基站天线市场格局趋于稳定,全球Top3 天线厂商华为、凯瑟琳、康普占据了接近 7 成无源天线市场份额,其中华为份额 34.4%,已经 4 年蝉联全球第一,并且是 Top3天线厂家中唯一的市场份额每年都保持正增长的厂家。

02PCB

印制电路板(PCB,Printed Circuit Board)是承载并连接其他电子元器件的桥梁,广泛应用于通讯电子、消费电子、计算机、汽车电子、工业控制、医疗器械、国防及航空航天等领域,是现代电子信息产业中不可缺少的产品。

5G时代基站用PCB会倾向于更多层的高集成设计,除了结构变化之外,5G的数据量更大、发射频率更大、工作的频段也更高,这需要基站用PCB板有更好的传输性能和散热性能,因此5G基站用PCB板要使用更高频率、更高传输速度、耐热性更好的电子基材。

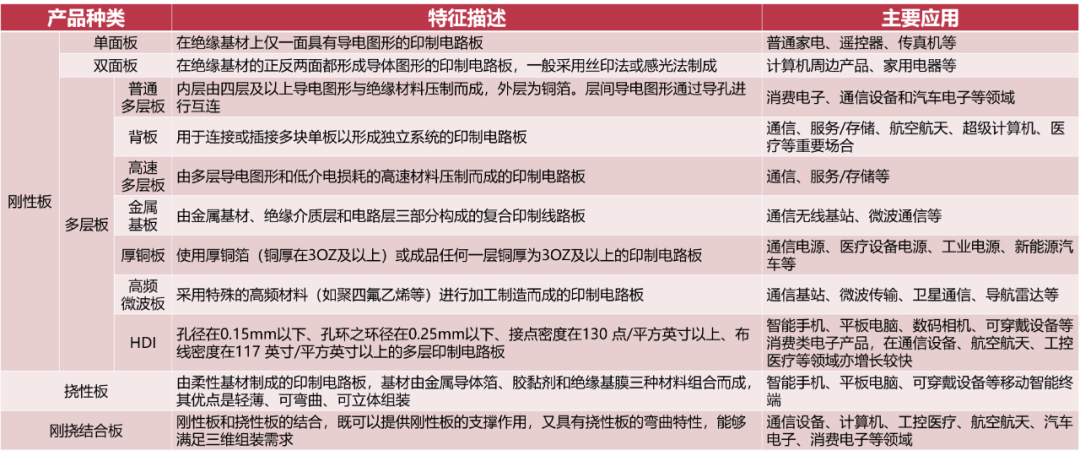

▲PCB分类

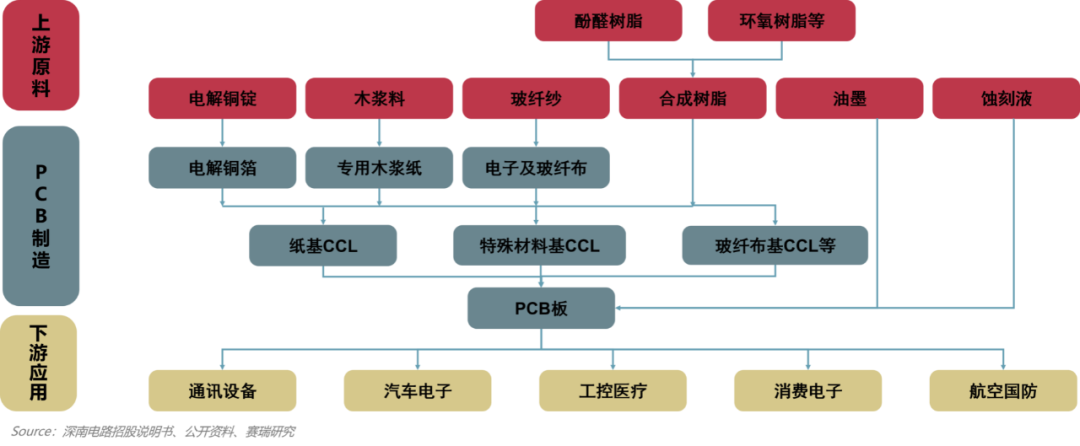

PCB产业链由上游的铜箔、玻纤、覆铜板,中游的PCB制造以及下游的行业应用构成。

覆铜板对PCB直接影响PCB导电、绝缘、支撑等功能,是PCB制造的重要基材,占PCB原材料中成本最高的。

▲PCB产业链结构

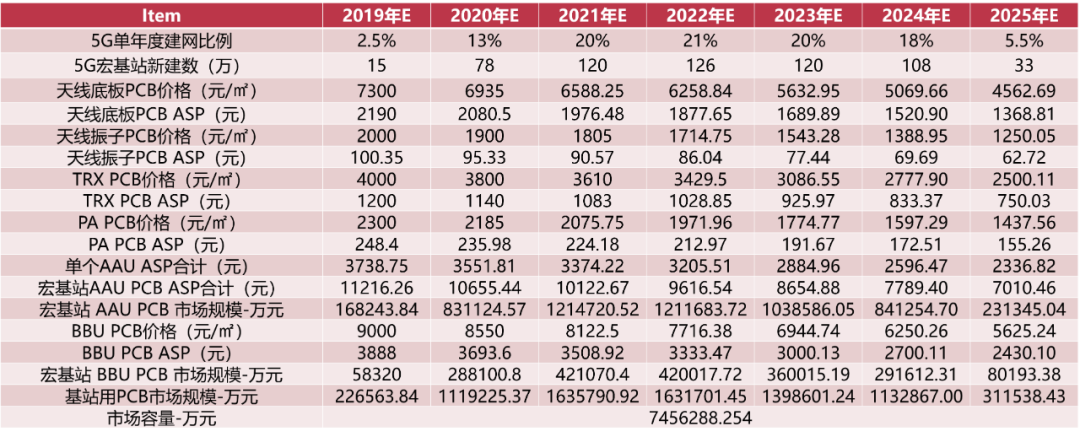

根据目前的市场情况,且考虑到目前对高频高速性能要求的提高,短时间内PCB板的价格下降幅度不会太大,2019-2022年假定年降幅为5%,2022-2025年降幅为10%,初步预计2019-2025年国内5G基站用PCB市场容量将达到745.63亿元。

▲5G宏基站PCB用量测算

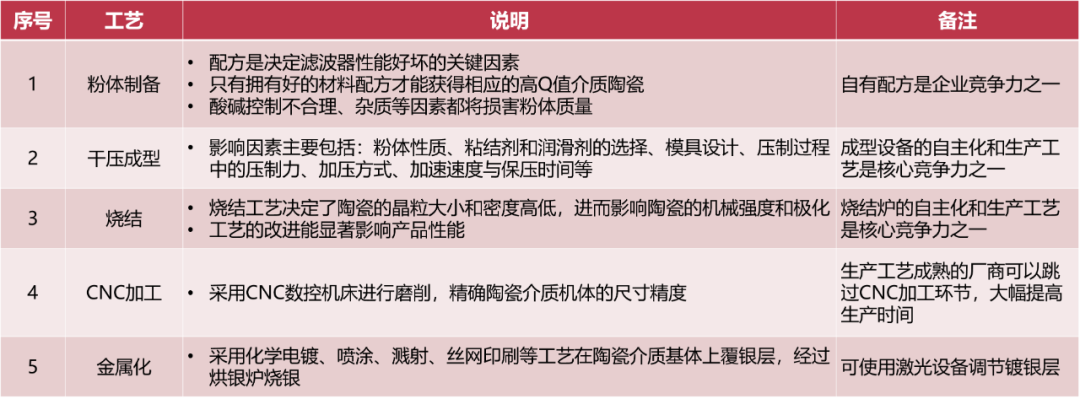

03滤波器

基站滤波器是射频系统的关键组成部分,主要工作原理是使发送和接收信号中特定的频率成分通过,并极大地衰减其它频率成分。在3G/4G时代,金属同轴腔体凭借着较低的成本和较成熟的工艺成为了市场的主流选择。

5G时代受限于MassiveMIMO对大规模天线集成化的要求,滤波器更加小型化和集成化,陶瓷滤波器逐渐成为市场主流。

陶瓷滤波器核心制造工艺主要包括粉体配方、压制成型及烧结、金属化和调试四大环节。生产技术难点在于一致性,陶瓷粉体材料的配方、生产的自动化以及调试的良率和效率都是滤波器生产的难点所在。

▲陶瓷滤波器生产核心工艺环节

陶瓷介质滤波器在小型化、轻量化、低损耗、温度稳定性、性价比上存在优势。

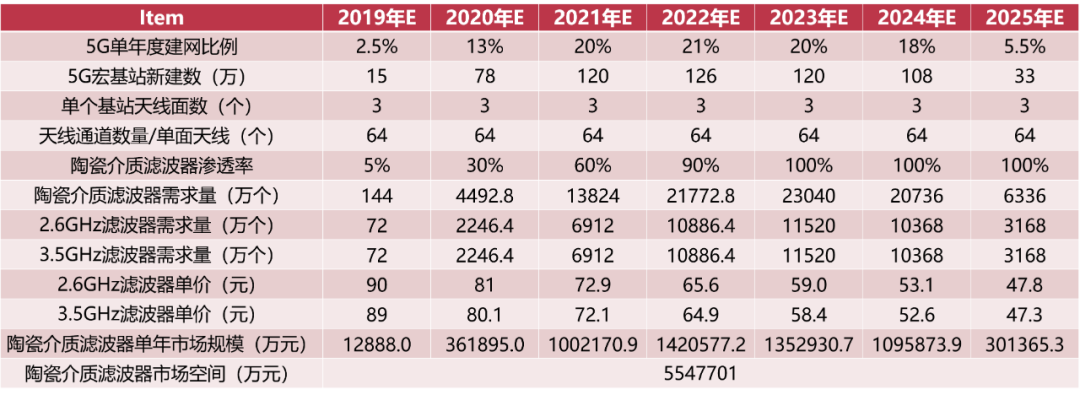

5G高容量热点场景的主流方案是64T64R,即64个通道,则一个基站3面天线,192个通道。随着工艺水平和调试水平的进步,价格将进一步下降,假设降幅为每年10%。而陶瓷介质滤波器工艺还不太成熟,因此会有一定的渗透期,在2023年达到100%的渗透率,初步测算,陶瓷介质滤波器的市场空间将超过554亿元。

▲国内5G陶瓷介质滤波器市场空间测算

4G时代,基站滤波器企业主要向设备商直接供货,而5G时代,主设备商整合天线&滤波器厂商或成趋势,天线和滤波器整集成为一体化的AFU方案或成为5G时代AAU和小基站的发展发现。

且前期采用工艺成熟的小型化金属滤波器,后期采用陶瓷介质滤波器将成为大部分主设备商的选择。

# 相关推荐:5G精华课程 #

名师授课

40节5G行业精华课程

40节课 1400+分钟 0基础也能听得懂

原价¥188

参与拼团

可享受超低价¥98

3人团:¥168

15人团:¥138

100人团:¥98

扫码马上参与拼团

活动咨询:178-8955-4041 (同微信)

5G产业核心材料市场分析

015G手机天线材料-LCP与MPI

智能手机作为5G的关键场景之一,5G的驱动无疑为智能手机天线的发展和革新带来机会。随着1G、2G、3G、4G的发展,手机通信使用的无线电波频率逐渐提高。由于电磁波具有频率越高,波长越短,越容易在传播介质中衰减的特点,频率越高,要求天线材料的损耗越小。

随着天线技术的升级,天线材料变得越来越多样。最早的天线由铜和合金等金属制成,后来随着FPC工艺的出现,4G时代的天线制造材料开始采用PI膜(聚酰亚胺)。但PI在10Ghz以上损耗明显,无法满足5G终端的需求,凭借介子损耗与导体损耗更小,具备灵活性、密封性等特性,LCP(Liquid Crystal Polymer,液晶聚合物)逐渐得到应用。但LCP造价昂贵、工艺复杂,目前MPI(Modified Polyimide,改良的聚酰亚胺)有望成为5G时代早期天线材料的主流选择之一。

▲PI/LCP/MPI对比

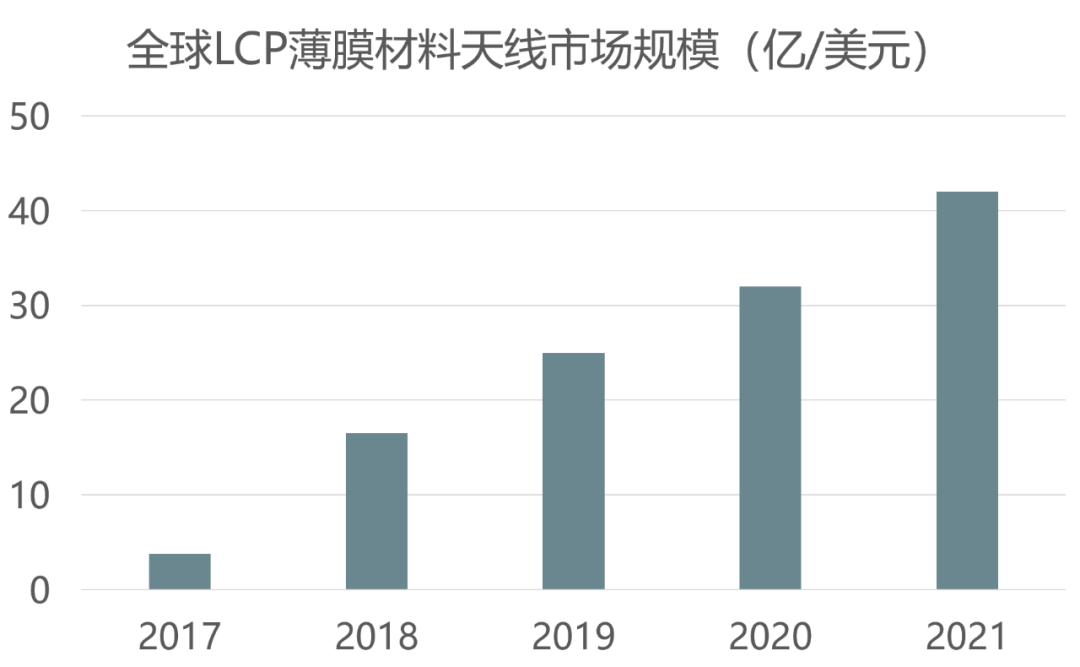

PI天线材料作为目前主流的手机天线材料之一,2018年市场规模约70亿元;LCP材料在智能手机领域占比市场份额较少,2018年全球LCP天线材料市场规模约3.8亿元;MPI目前处于产业应用早期,预计2019年市场规模有望达到1亿元。未来,随着5G智能手机的普及,预计全球LCP、MPI天线材料潜在市场空间超过120亿元。

LCP产业链从材料到终端的过程为:LCP粒子合成→ LCP薄膜→LCP基FCCL→LCP射频和结构设计→LCP多层柔性线路及模组制造→终端用户。

目前LCP材料成本是传统软板材料成本的20倍左右,材料成本过高,预估材料成本占比超过50%。如果能降低LCP材料成本,未来LCP可能做到和传统软板接近的价格。由于LCP价格较高,大规模应用相对比较困难。但凡是需要大数据、高频和大容量传输的地方,都需要用到LCP。因此,未来LCP将主要应用到像无人驾驶等需要快速反应的和AR、VR等需要大容量传输的应用场景。LCP可用于高频电路基板、COF基板、多层板、IC封装、u-BGA、高频连接器、天线、扬声器基板、镜头模组/FPC、移相器小型投影仪等。

纵观产业全局,全球LCP的产能主要集中在美国与日本地区。其中,美国塞拉尼斯-泰科纳(Ticona),日本的宝理塑料以及住友化学生产的产品,约占全球市场份额的75%。全球LCP市场几乎形成了被美国和日本围猎的局势。

受益于iPhone中 LCP 天线投入使用,LCP天线在LCP软板中率先开始增长。据悉2017 年、2018年LCP天线市场规模为3.75亿美元、16-17亿美元。除智能手机外,LCP天线将应用于各种智能设备,其将成为FPC新增长点,全球FPC市场进一步扩容。

改性聚酰亚胺(MPI)是非结晶性的材料,基本上在各种温度下都可进行操作,特别是在低温压合铜箔时,能够容易地与铜的表面接着。其氟化物的配方被改良,在10-15GHz的超高频甚至极高频的信号处理上的表现有望媲美LCP天线,MPI可以满足5G时代的信号处理需求,且价格较LCP更亲民,故在5G发展前期,MPI有望替代部分PI,成为重要的过渡材料。

MPI天线主要材料为电子级PI膜。由于PI薄膜具有较高的技术门槛及材料特殊性,目前PI薄膜主要供应商仍为海外企业,包括杜邦(Dupont)、日本宇部兴产(Ube)、钟渊化学(Kaneka)和韩国SKCK-OLONPI等,这几家公司基本垄断了电子级聚酰亚胺薄膜以上的高性能聚酰亚胺薄膜市场。目前我国的低端电工级聚酰亚胺薄膜已经基本满足国内需求,而电子级聚酰亚胺薄膜超过80%依赖进口,更高等级的PI薄膜则仍处于空白领域。

02半导体材料

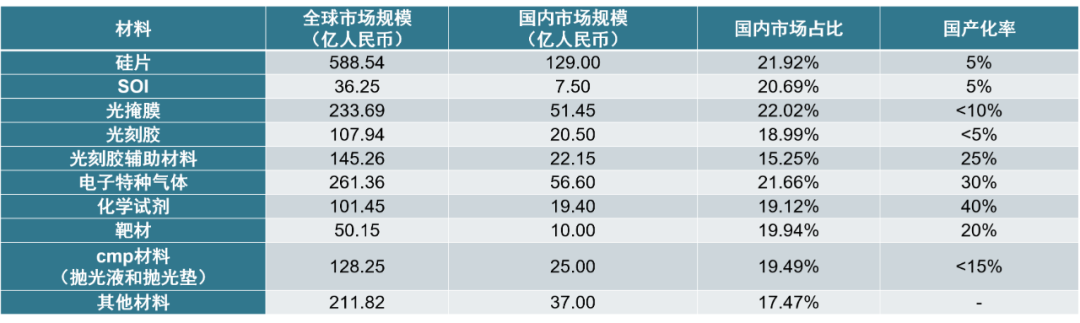

半导体产业是国家的命脉产业,然而其核心材料、器件、设备几乎全部依赖进口。据公开数据显示,全球半导体材料的市场需求超400亿美元,中国地区的需求占到了全球需求的50%以上,需求超过了200亿美元。目前有32%的半导体关键材料在我国仍为空白,70%左右依赖进口。

▲半导体材料进口替代市场数据

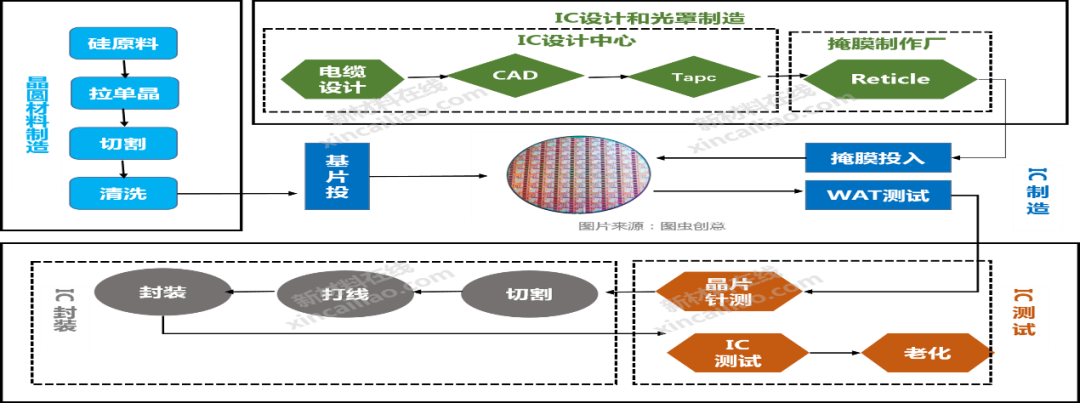

半导体产品的加工工序多,在制造过程中需要大量的半导体材料和设备。以下以最为复杂的晶圆制造(前道)和传统封装(后道)工艺为例,说明制造过程所需要的材料和设备。

▲半导体全制程

5G将带来半导体材料革命性的变化,随着通讯频段向高频迁移,基站和通信设备需要支持高频性能的射频器件,GaN的优势将逐步凸显。

目前电信基站领域横向扩散金属氧化物半导体(LDMOS)、砷化镓(GaAs)、氮化镓(GaN)三者占比相差不大,从未来发展趋势来看,5G通信频率最高可达85GHz,是GaN发挥优势的频段,使得GaN有望成为5G基站建设重点材料之一。此外,随着氮化镓体单晶衬底研究技术趋于成熟,下一步的发展方向是大尺寸、高完整性、低缺陷密度、自支撑衬底材料。

03导热散热材料

导热材料主要用于解决电子设备的散热问题,用于发热源和散热器的接触界面之间,通过使用导热系数远高于空气的热界面材料,提高电子元器件的散热效率。

5G时代,5G大规模正式商用,物联网、车联网、工业互联网等,新产品将具备“高热流密度、高功率、稳定性、热响应、超薄”的特性,这就对导热、散热材料提出更高的要求。

导热材料处于产业链中游,上游原材料包括石墨、PI膜、硅橡胶、改性塑料等,下游应用集中在消费电子、通信基站、动力电池等领域。上游原材料大部分都能通过市场化采购取得,市场供应充足,不存在稀缺性。

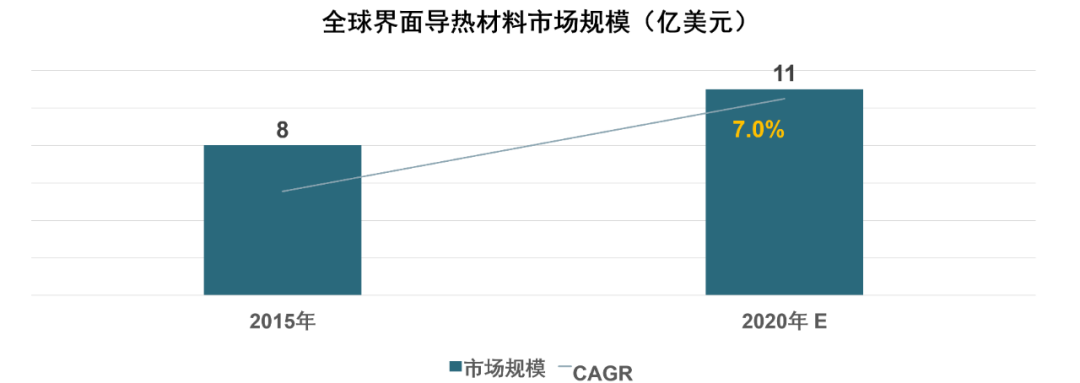

消费电子走向小型化、轻薄化、智能化,5G 商用带来的通信基站设备投入,以及动力电池的蓬勃发展有望大幅拉动导热材料需求。据统计,2015年全球界面导热材料市场规模为8亿美元,2020年有望达到11亿美元,CAGR为7%。

04电磁屏蔽材料

随着现代高新技术的发展,电磁波引起的电磁干扰(EMI)和电磁兼容(EMC)问题日益严重,不但对电子仪器、设备造成干扰和损坏,影响其正常工作,也会污染环境,危害人类健康。另外,电磁波泄露也会危及信息安全。电磁屏蔽是利用屏蔽材料阻隔或衰减被屏蔽区域与外界的电磁能量传播,其原理是屏蔽材料对电磁波进行反射和吸收。电磁屏蔽材料是为了解决电磁波引起的电磁干扰和电磁兼容问题,对社会生活、经济建设、国防建设具有重要的意义。

按照材料的制备工艺划分,电磁屏蔽材料可以分为金属类电磁屏蔽材料、填充类复合屏蔽材料、表面敷层屏蔽材料和导电涂料类屏蔽材料。

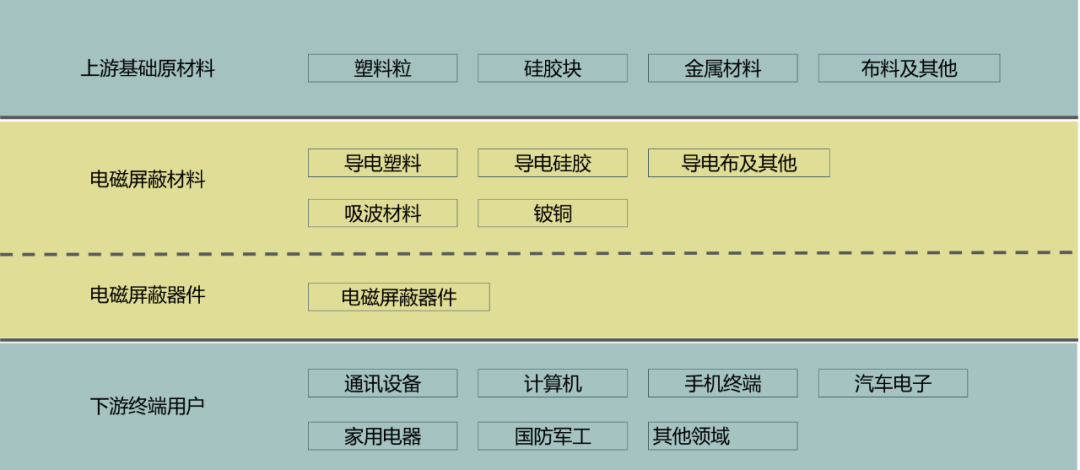

▲电磁屏蔽材料产业链

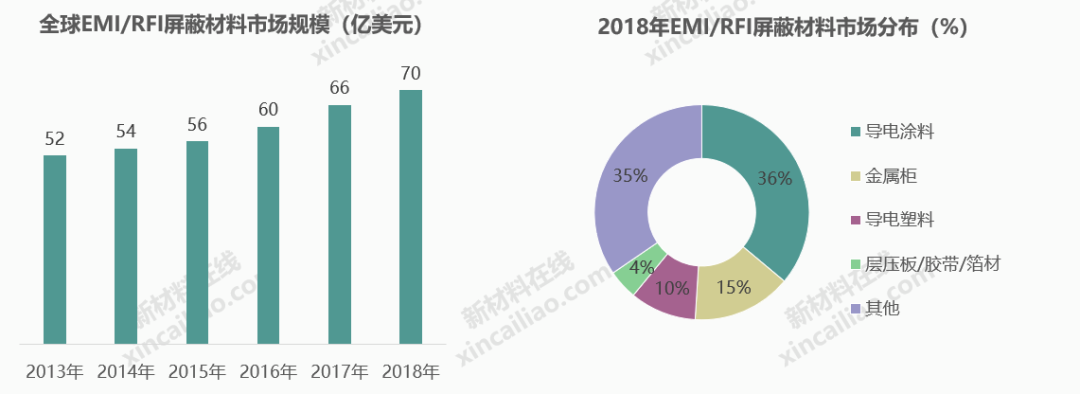

目前,电磁屏蔽领域已经形成了相对比较稳定的市场竞争格局,根据BCC Research 2018年发布的报告,全球 EMI/RFI 屏蔽材料市场规模从2013年的52亿美元提高至2018年70亿美元,预计2023年市场规模将达到约92.5亿美元,2018-202年期间年复合增长率为5.7%。

05手机后盖材料

5G采用的大规模MIMO技术,需要在手机中新增专用天线,而金属对信号会产生屏蔽及干扰,所以手机后盖去金属化将是大势所趋,目前手机后盖材质正在从金属转向玻璃、陶瓷和塑料,其中塑料又是其中最受青睐的材料之一,但普通注塑+喷涂的后盖和保护套是无法满足5G时代要求的,未来的趋势是质感上和体验上都向金属或玻璃靠近。

目前的IMT及背盖PC注塑+镀膜塑胶外壳在外观质感上已经有了质的飞跃,塑料相关企业在保护壳的市场上还有很大的上升空间5G手机背板材料的选择,需要考虑10个指标,其中性能指标6个,量产可行性指标3个,综合指标1个。

▲5G手机后盖材料性能对比

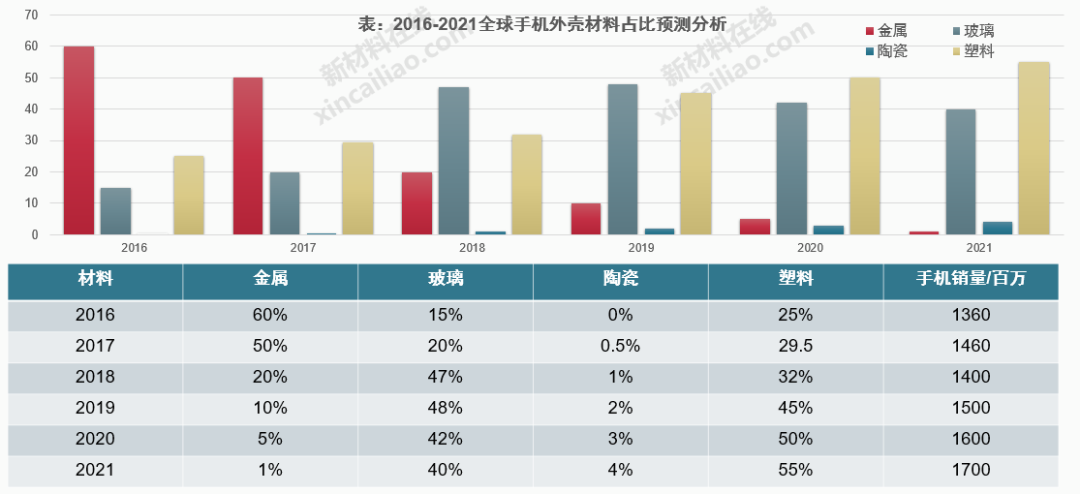

随着4G/5G的商用,金属手机后壳淘汰速率将进一步加快,玻璃/陶瓷/塑料将成为三大主要原材料。

PMMA+PC复合板材相比于金属、玻璃和陶瓷材料的优势表现在:

(1)它的原材料成本低、且易于加工、耐摔不易碎不变形;

(2)通过纹理设计和3D高压成型可以实现3D玻璃效果,表面视觉质感大大增强;

(3)PMMA外层材料+PC内层材料的搭配使得背板兼具良好的耐磨性和韧性。

预计2019年塑料外壳的市场份额将超过45%,2020年预计将超过50%。其中,塑胶各种工艺市场份额:2018年2.5D复合板材量最大,应该可以占到50%。3D复合板材其次,20%;此外还有IMT,不超过5%,PC注塑2.5D不超过5%,PC注塑3D量产的不多。预计明年,3D复合板材取代2.5D复合板材,2.5D复合板材还有25%,3D复合板材40%,IMT不超过10%,PC注塑2.5D不超过10%,PC注塑3D不超过10%。

陶瓷材料结合了玻璃的外形差异化、无信号屏蔽、硬度高等性能优势,同时拥有接近于金属材料的优异散热性。氧化锆陶瓷在手机中的应用主要是后盖(对塑料、玻璃、金属材料的升级和补充)、指纹识别的贴片或可穿戴设备的外壳(对蓝宝石的替代)、锁屏和音量键等小型结构件(传统应用)。

陶瓷作为手机外壳材料具有良好的质感、其耐磨性好、散热性能好,能够很好的满足5G通信和无线充电技术对机身材料的要求。陶瓷手机后壳的加工流程长,其中粉体制备配比和高温烧结过程至关重要,直接影响到陶瓷机身的最终显色效果。稍有出入,就会导致最终成品出现瑕疵,整批报废。

3D玻璃作为手机外壳材料具有轻薄、透明洁净、抗指纹、防眩光、耐候性佳的优点。目前主流品牌的高端机型大多采用3D玻璃作为前后盖材质。除以上优点之外,3D玻璃作为手机背壳,还具有以下优点:信号更强;可实现无线充电;出色的触控手感;高端观赏视感。

玻璃材料从2016年开始大量在高端手机上使用,在在1500-2500元的机型中,2.5D玻璃/3D玻璃/复合板材市场份额相差不大。目前,3D玻璃的价格从2016年近100元一路下降到现在45元以内,还有进一步下降的趋势。3D玻璃的利润率持续的走低,售价下降,接近成本价格。

受益于3D玻璃成本下降,市场在2019年下半年或许稍微回暖。但受到消费者购买力度的影响,中高端机型目前已经比较饱和,3D玻璃材料会增加,但是增加不会太多。

责任编辑:lq

-

滤波器

+关注

关注

161文章

7843浏览量

178367 -

产业链

+关注

关注

3文章

1351浏览量

25755 -

新基建

+关注

关注

4文章

811浏览量

23379

原文标题:中国“新基建”之5G核心产业链分析!(附40节5G精品课程)

文章出处:【微信号:xincailiaozaixian,微信公众号:新材料在线】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

国产工业核心零部件崛起背后,华丞电子的智慧与突破

开阳电子荣耀登榜“中国智能电动汽车核心零部件100强”

3D 视觉定位技术:汽车零部件制造的智能变革引擎

激光淬火技术在淬火发动机零部件的工艺应用

3D扫描仪为民航零部件制造精准护航!

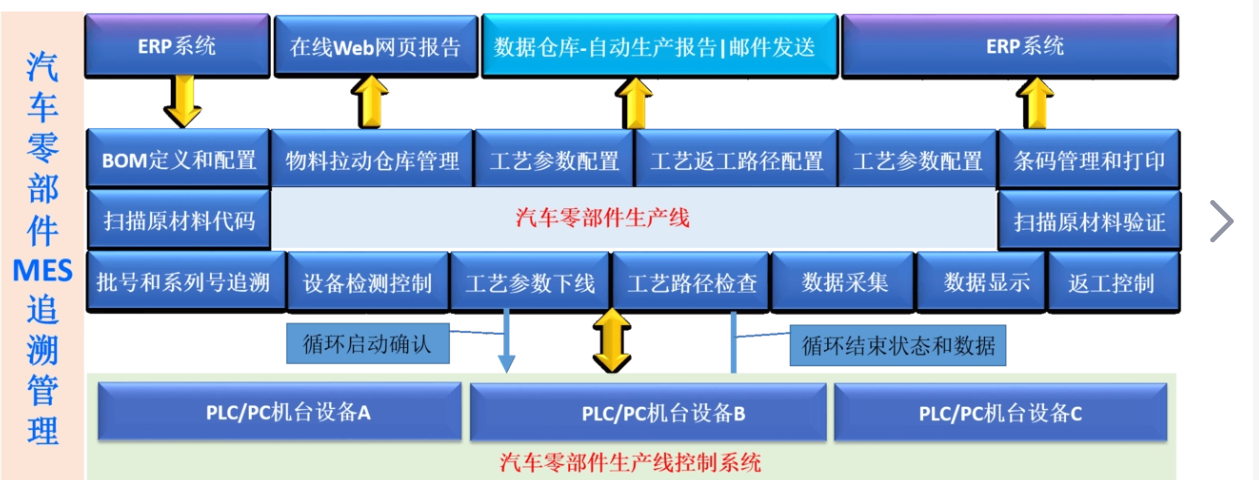

万界星空科技汽车零部件行业MES介绍

飞机零部件环境可靠性试验的具体实施过程_环境模拟试验设备

三坐标CMM三次元用于测量电子零部件

江苏省汽车及零部件产业协作配套对接会在苏州举行

如何验证飞机零部件的环境可靠性?

汽车零部件MES系统功能

半导体设备中的“精密工匠”:核心零部件的特点与功能

NVH技术干货 | 汽车零部件调制音问题分析研究

汽车零部件需要做哪些环境试验?

工商网监

工商网监

评论