2020年全球动力电池装机量约136.3GWh,同比增长18%

2020年全球动力电池装机量约136.3GWh,同比增长18%

摘要

高工产业研究院(GGII)数据显示,2020年全球动力电池装机量约136.3GWh,同比增长18%。TOP10企业中,中国电池企业占据6席。

2020年,全球新能源汽车市场大幅增长影响全球动力电池装机电量排名变阵。

高工产业研究院(GGII)通过发布的《新能源汽车产业链数据库》统计显示,2020年全球新能源汽车销量约319万辆,同比增长44%,动力电池装机量约136.3GWh,同比增长18%。

全球新能源汽车销量和动力电池装机电量同比双增长背后,表明尽管受新冠疫情影响,但全球电气化进程仍在加速推进,带动全球新能源产业链进一步发展。

不过,2020年中国和欧洲新能源汽车市场变化也对全球动力电池装机情况产生了一些影响,主要体现在以下方面:

一是全球装机电量增幅高于中国市场。

2020年,全球动力电池装机量约136.30GWh,同比增长18%,同期中国动力电池装机电量为62.85GWh,同比仅微增1%。全球装机电量增幅高于国内主要原因是欧洲新能源汽车销量超过中国,带动国际电池市场需求进一步增长。

二是中国电池企业全球市场份额第一。

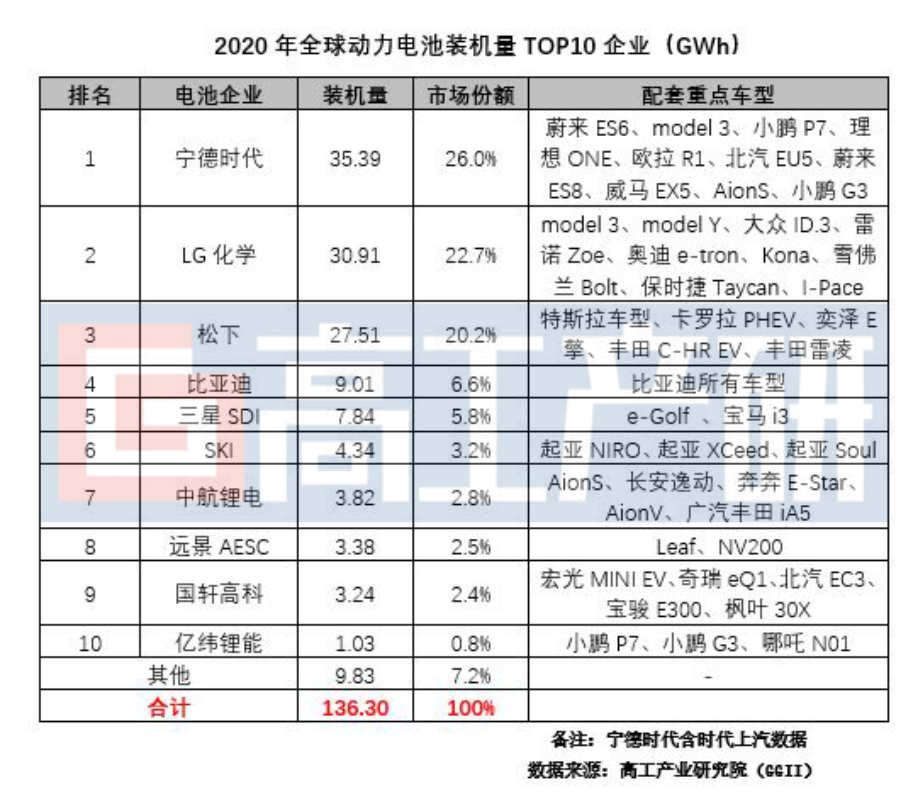

在2020年全球动力电池装机TOP10企业中,中国电池企业占据6席,分别为:宁德时代、比亚迪、中航锂电、远景AESC、国轩高科和亿纬锂能,合计市场份额达41.1%;LG能源、三星SDI和SKI三家韩系电池企业合计市场份额31.7%;松下全球市场份额20.2%。

三是全球装机排名变阵,中航锂电挺进前十。

GGII数据显示,2020年全球动力电池装机量TOP10企业依次是宁德时代、LG能源、松下、比亚迪、三星SDI、SKI、中航锂电、远景AESC、国轩高科和亿纬锂能。

对比2019年,宁德时代再次夺得冠军实现四连冠,比亚迪保持第4,远景AESC、国轩高科和亿纬锂能位列第8、第9、第10,而中航锂电装机猛增进入全球前十,排名第7;LG能源和SKI分别上升至第2和第6,三星SDI保持第5;松下则下滑至第3。

四是全球装机电量TOP10集中度进一步上升。

GGII数据显示,2020年全球动力电池装机TOP10企业合计装机量约为126.47GWh,占全球动力电池装机总量的93%,同比增长4%。2019年,这一数字分别为102.4GWh和89%。

【如需了解更详细的装机量数据信息,可订阅高工(GGII)发布的《新能源汽车产业链数据库》,敬请联系:梁先生 13534089092 / jl.liang@gaogong123.com】

整体来看,2020年全球动力电池装机电量TOP10排名呈现明显的中日韩三足鼎立的竞争格局。

其中,中国电池企业占据全球主要市场份额但主要集中在国内,国际配套客户较为缺失急需补缺;韩系电池发展势头迅猛,虎视眈眈,日系电池则在中韩夹击下略显颓势。

当前,全球电气化进程加速,欧洲新能源汽车市场快速崛起对动力电池产生强劲需求。中日韩以及欧洲本土电池企业目前都在加快其欧洲电池工厂建设以抢占国际市场,欧洲或将成为影响未来全球动力装机排名变动的关键因素。

对此,高工锂电重点梳理了2020年全球动力电池装机量TOP10企业排名的整体情况:

宁德时代:全球装机再次夺冠

宁德时代2020年实现全球动力电池装机量35.39 GWh,全球市场占比26.0%,连续四年实现全球动力电池装机第1。

宁德时代装机电量增长主要得益于配套蔚来、特斯拉、小鹏、宇通、理想、长城、北汽、威马、广汽、吉利等国内主机厂。同时还配套了北京奔驰、华晨宝马、上汽大众、广汽丰田、北京现代、上汽通用等合资品牌。

目前,宁德时代正在加强其国际主机厂客户装机配套,加快欧洲电池工厂建设,后期国际客户将成为宁德时代全球动力电池装机进一步增长的重要支柱。

LG能源:替代松下全球第2

LG能源2020年实现全球动力电池装机电量30.91 GWh,全球市场占比22.7%,替代松下排名第2。

LG能源作为现代、特斯拉、大众、通用、奥迪、保时捷、捷豹等十几家国际车企的动力电池供应商,受欧洲电动汽车销量大增带动实现2020年装机电量大幅增长。

值得注意的是,在装机电量持续增长背后,LG能源也面临着多重压力和挑战。一系列因电池安全问题引发的大规模电动汽车召回事故,或将对LG能源2021年动力电池业务产生诸多负面影响,甚至有可能影响全球动力电池市场竞争格局。

松下:遭遇两头挤压

松下2020年实现全球动力电池装机电量27.51GWh,全球市场占比20.2%,全球排名下滑至第3。

松下的主要客户依然是特斯拉,但后者陆续导入了LG能源和宁德时代两家新供应商,导致其全球装机电量下滑。

在此情况之下,松下也在开拓其它客户,与丰田达成合作,但市场开拓节奏较为缓慢。

比亚迪:与去年排名持平

比亚迪2020年全球装机电量9.01 GWh,全球市场占比6.6%,全球排名与去年持平位居第4。

比亚迪主要为其旗下所有车型配套装机,但其新能源汽车全年销量下降17.35%,导致其动力电池装机同比下降16.49%。

不过,比亚迪电池外供进程加速,已经为长安汽车、金康汽车、北京汽车及长安福特等主机厂配套。

三星SDI:全球市场占比5.8%

三星SDI2020年全球装机电量7.84 GWh,同比增长95%,全球市场占比5.8%,排名全球第5。

三星SDI主要客户为宝马、大众、福特,目前正在扩充匈牙利电池工厂产能,目的是为加强对欧洲客户的电池交付能力以及提升国际市场份额。

SKI:装机同比增长184%

SKI2020年全球装机电量4.34GWh,同比增长184%,全球市场占比3.2%,全球排名从第10上升至第6。

SKI当前主要为起亚、现代、大众等主机厂提供配套装机,目前正在加快中国、美国、欧洲等地的电池工厂建设。

值得注意的是,尽管SKI动力电池业务在2020年大幅增长但仍处于亏损状态,面临较大的资金压力。同时在美国与LG能源进行的专利诉讼中被美国ITC裁定败诉,ITC禁止SKI未来10年在美国销售电池、模块、电池包和相关零部件,或将对其动力电池业务产生致命打击。

中航锂电:最大“黑马”

中航锂电在2020年异军突起,实现动力电池装机电量大幅增长,挺进全球装机排名前十,位列第7。

中航锂电全年实现装机电量3.82 GWh,同比增长156%,全球市场占比2.8%。在国内,中航锂电市场占比6.08%,排名第4。

2018-2020年,中航锂电在国内装机电量排名分别为第9、第6和第4,装机排名持续上升,2021年在配套客户和产能新建产能释放的基础上有望实现装机电量进一步增长。

远景AESC:蓄势待发

日产旗下动力电池企业AESC被远景集团收购之后更名为远景AESC,2020年全球动力电池装机3.38 GWh,全球市场占比2.5%,排名第8。

远景AESC2020年全球装机电量和排名同比出现小幅下滑,当前仍主要为日产配套,同时也在开拓其它客户并扩建动力电池产能。

国轩高科:乘用车装机增长明显

国轩高科2020年全球实现装机电量3.24 GWh,全球市场占比2.4%,排名第9;国内市场占有率5.15%,位居第5。

国轩高科2020年乘用车装机电量同比增长21.26%,主要为上通五、奇瑞汽车、北汽新能源、江淮、长安汽车等乘用车企配套。

亿纬锂能:积极开拓国际客户

亿纬锂能2020年全球装机1.03 GWh,全球市场占比0.8%,排名第10;国内市场占有率1.63%,排名第6。

亿纬锂能乘用车客户主要为小鹏汽车和哪吒汽车等,同时获得了宝马、戴姆、现代、捷豹路虎等国际客户认可,国际竞争力日益提升。

责任编辑:lq

-

动力电池

+关注

关注

113文章

4534浏览量

77646 -

新能源汽车

+关注

关注

141文章

10535浏览量

99480 -

宁德时代

+关注

关注

21文章

1191浏览量

48251

原文标题:【珠海赛纬•头条】2020全球动力电池装机量TOP10

文章出处:【微信号:weixin-gg-lb,微信公众号:高工锂电】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

8月新能源车锂电池装车同比增35% 达到47GWh

我国动力电池产业蓬勃发展,装车量持续增长

4月动力电池榜单发布 宁德时代市占率霸榜

预计2024年国内动力电池出货同比增速20%~30%

中国动力电池产业2023年12月产量销量装车量及市场份额

全球最新的动力电池装机数据更新

工商网监

工商网监

评论