2020年的中国锂电池市场进行全面梳理

2020年的中国锂电池市场进行全面梳理

摘要

GGII统计数据显示,2020年中国锂电池出货量为143GWh,同比增长22%,预计2025年中国锂电池市场出货量将达到615GWh,2021-2025年年复合增长率超过25%。

2020年,尽管锂电池行业发展面临一系列不利的外部条件,如新冠疫情持续、宏观经济下行、全球贸易壁垒加剧等,但我国锂电池行业仍获得了快速发展。尤其是下游应用市场爆发,有力地带动了锂电池市场的增长。

根据高工产研锂电研究所发布的《2021年中国锂电池行业调研分析报告》,我们对2020年的中国锂电池市场进行了全面梳理。

高工产研锂电研究所(GGII)统计数据显示,2020年中国锂电池出货量为143GWh,同比增长22%,预计2025年中国锂电池市场出货量将达到615GWh,2021-2025年年复合增长率超过25%。

2016-2025年中国锂电池市场出货量及预测(单位:GWh,%)

资料来源:高工产研锂电研究所(GGII),2021年3月

从具体应用领域来看,新能源汽车、3C数码领域、储能、小动力和电动工具是锂电池主要下游应用市场。

一、新能源车端锂电池需求占比持续提升,2020年占比达到56%

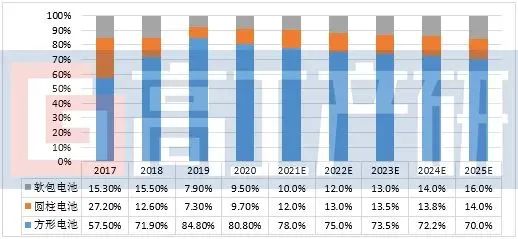

新能源汽车用动力电池出货量占比持续提升。2020年中国车用动力电池出货量为80GWh,同比增长12.7%,占中国锂电池市场56%的份额,远超其他应用终端。具体到产品形状来看,方形电池出货量占比从2017年57.5%增长到2020年的80.8%,直接原因是近三年国内动力电池市场集中度进一步提升,TOP3的占比上升,从2017年的51.2%提升到2020年的83.1%,而TOP3(CATL、BYD、国轩)均以方形动力电池为主,一定程度带动方形电池占比提升。

圆柱电池占比9.7%,占比较上年增加2.4个百分点。圆柱动力电池出货量占比提升,主要原因是由于国产特斯拉model 3等车型销量大幅提升带动LG以及松下在国内动力电池出货量提升。预计未来几年,在特斯拉4680大圆柱效应带动下,圆柱在动力电池领域的占比有望继续提升。

2017-2025年中国动力电池市场占比及预测(单位:%)(分形状)

备注:圆柱电池占比涵盖LG、松下动力电池出货;

数据来源:高工产研锂电研究所(GGII),2021年3月

二、两轮车用锂电池在海外两轮车市场需求带动下出货量增长达到78%

2020年锂电二轮车用锂电池(含共享电单车、共享换电柜)出货9.7GWh,同比增长78%,主要是受锂电轻型车市场需求大幅增长所致。锂电轻型车市场出现大幅增长的主要原因有:

1)疫情导致出行方式改变,消费者对于电动轻型车需求增长,尤其是电动两轮车;2)中国3C标准执行,新产两轮车锂电池应用占比提升,对铅酸电池替代加速;3)由于疫情影响,加上欧洲国家对电动两轮车的高额补贴,2020年国外市场需求翻倍增长,带动国内两轮车以及上游锂电池出货提升;4)此外2020年国内共享电单车市场投放量同比增加310%,共享电单车用换电柜投放量同比增长150%,带动上游锂电池需求。

未来几年,随着国内共享市场规模提升,行业标准化、规范化逐渐完善,以及锂电池替代铅酸加速,GGII预测,到2025年中国锂电轻型车用锂电池出货量将达到35GWh。

三、TTI等主流电动工具厂商的产业链向中国转移,带动电动工具锂电池出货量同比增长124%

2020年国内电动工具用锂电池出货5.6GWh,同比增长124%。电动工具用锂电池市场出现大幅增长的主要原因有:

1)以TTI为首的国际电动工具终端企业逐渐将产业链转向中国,促进国内电动工具锂电池产业加快行业转型与布局;2)疫情导致家庭DIY工具、无绳化电动工具需求提升,带动上游锂电池需求提升;3)电动工具由有线逐步切换到无线,无线电动工具对动力要求比较高,使得单个电动工具使用电池数量增加,带动锂电池出货量提升;4)以LG、SDI、松下为代表的国外电动工具用锂电池企业2020年逐渐将自身产线收缩用于生产动力电池,减少了电动工具用圆柱电池供应量,这部分减少的空间迅速被国内圆柱电池企业所占据。

GGII预计,随着国内圆柱锂电池企业加速对LG、SDI和松下的替代,未来五年我国电动工具用锂电池市场将维持19%的年复合增长率。

四、受海外市场需求带动,储能锂电池出口增加,带动储能锂电池出货量增长71%

高工产研锂电研究所(GGII)统计数据显示,2020年中国储能电池市场出货量为16.2GWh,同比增长71%。相比于2019年,电力与通信储能市场快速增长是带动国内储能锂电池出货量增长的主要原因。

2020年电力储能同比大幅增长的主要原因为:1)发电侧重点与新能源发电配套解决消纳问题(2020年主要热点),与火电机组联合参与电网调频等辅助服务,获得相应的调频补偿收益;2)电网侧调频调峰出现市场增量,以锰酸锂电池为代表的调频市场出现一定增量;3)分布式储能领域重点配套光伏、分散式风电等领域,形成分布式风光储系统。

GGII预计储能市场未来几年仍将加速发展,到2025年储能电池出货量将达到58GWh,未来四年年复合增长率超过30%。

五、下游市场日益成熟、3C数码市场增长趋于平缓

2020年国内3C数码终端总体需求稳中有增,其主要增长点来自于国产数码锂电池在国产终端的比例继续提升及电子烟等新型产品。高工产研锂电研究所(GGII)数据显示,2020年中国3C数码电池出货量增速为8.8%,总出货量为36.6GWh。

2020年相比2019年,3C数码终端领域出货量提升明显的设备包括:物联网终端设备(POS机、智能机器人)、平板电脑、笔记本电脑、5G智能手机、TWS耳机电池、ETC用电池、电子烟电池以及家用小电器电池等,其中5G智能手机受换机潮带动,笔记本以及平板受线上工作模式带动,电子烟以及TWS耳机用电池等领域增量显著。

另外,随着5G技术推广带来的智能手机终端需求、民用无人机、智能可穿戴设备等产品的兴起也将带动消费类电池的增长。GGII预计未来几年3C数码锂电池需求增速将保持在5%~10%。

综合来看,锂电池下游几大主要应用领域仍在快速增长,例如新能源汽车市场、储能市场等,未来几年将会保持在30%以上的年复合增速。受下游市场强劲需求带动,锂电池市场出货量未来几年也将会维持快速的增长势头。

高工产研锂电研究所(GGII)推出《2021年中国锂电池行业市场调研分析报告》,是GGII经过实地走访和电话调研实际成果的体现,报告对中国锂电池市场做了全面的梳理和深入的研究。除一手调研信息和数据外,国家统计局、工信部、中机中心、保险上牌数据等权威数据源也共同构成本报告的数据来源基础。

责任编辑:lq

-

锂电池

+关注

关注

260文章

8108浏览量

170176 -

动力电池

+关注

关注

113文章

4534浏览量

77654 -

新能源车

+关注

关注

3文章

614浏览量

23811

原文标题:【逸飞激光•电池专栏】 GGII:2021年中国锂电池行业调研报告

文章出处:【微信号:weixin-gg-lb,微信公众号:高工锂电】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

什么是锂电池?(全面介绍)

朗凯威锂电池隔膜10强介绍锂电池隔膜:小部件,大作用!

朗凯威磷酸铁锂电池和三元锂电池,究竟哪个更好?

如何设计锂电池相关电路避免锂电池边充边放?

全世界超70%的锂电池在中国生产

锂电池CE认证要准备哪些资料?

锂铁电池和锂电池的区别

“PL7072锂电池保护电路:功能全面,易于集成,电池安全新保障”

工商网监

工商网监

评论