Dell EMC正在建立比NetApp更大的全闪存阵列收入领先优势

Dell EMC正在建立比NetApp更大的全闪存阵列收入领先优势

根据Gartner的数据显示,Dell EMC正在建立比NetApp更大的全闪存阵列(AFA)收入领先优势。NetApp在这个市场上仍然排名第二,但是华为和Pure Storage正在快速追赶。

富国银行高级分析师Aaron Rakers告诉用户:“ Gartner估计NetApp到2020年结束时,其全闪存系统收入份额约为16%,紧随其后的是Dell EMC的27%以及PureStorage和IBM的约12%的收入。Gartner估计,到2020日历年,NetApp的全闪存FAS阵列将占NetApp的全闪存系统总收入的90%以上。占NetApp系统总收入的55%以上。”

他补充说:“ Gartner估计,AFA市场在2020年约占存储行业总收入的55%,约合88.2亿美元,同比增长5%。但是,已交付的全闪存容量约占已交付的外部存储总容量的12%。”

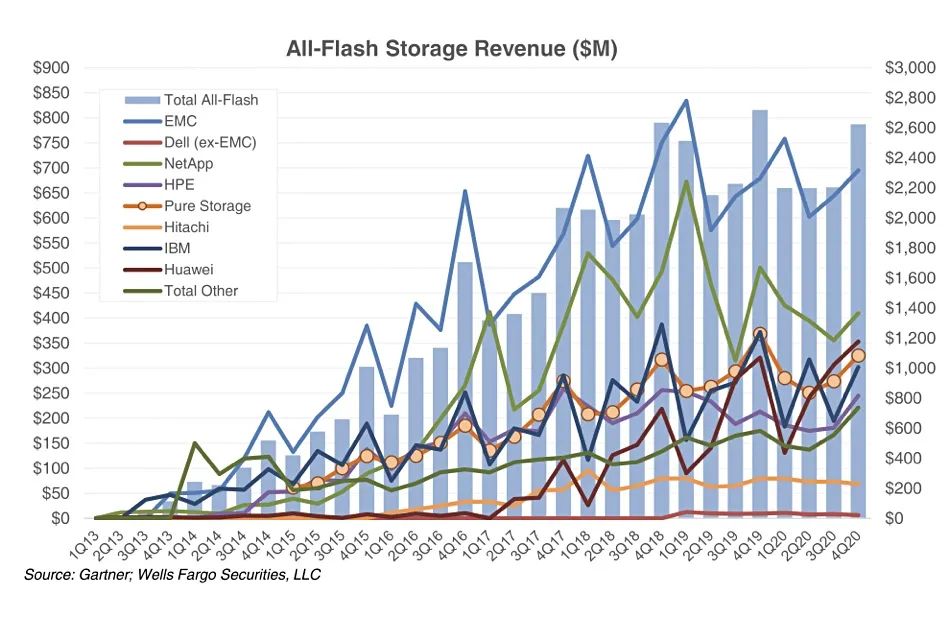

自2013年第一季度以来,Rakers绘制了供应商AFA收入图表,显示了其增长率之间的差异:

该图表使用日历年,显示NetApp在2017年第1季度至第3季度期间脱离了一组类似的创收供应商,并赶超了领先的Dell EMC。它实际上在2017年第一季度超过了Dell EMC AFA的收入。但是,发展势头并没有持续,NetApp从19年1季度起开始重新回到榜首。

在2017年第4季度,IBM,HPE和Pure的AFA收入为2.5亿至3亿美元,而华为则降至1亿美元。NetApp的收入在3.5亿美元至4亿美元之间,而Dell EMC以5.5亿美元以上的收入居首位。三年后的20年4季度,HPE仍处于2.5亿美元的水平,IBM略微增长至略高于3亿美元,Pure约为3.25亿美元,华为已飙升至3.5亿美元。NetApp已增长到4亿美元,而Dell EMC仍然领先,但略高于7亿美元。

通常,在向已安装的客户群销售或获得新客户方面,HPE的表现似乎不如Dell EMC,IBM和NetApp出色。这是Pure要做的。日立的表现甚至不及HPE。

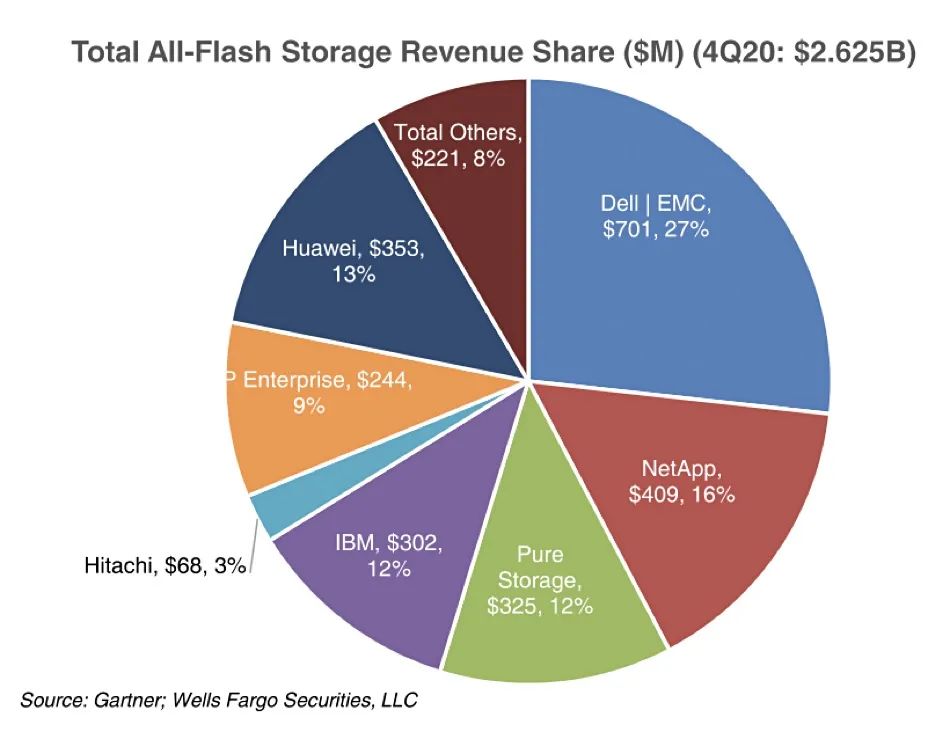

饼图显示了供应商的AFA收入市场份额;

HPE在2020年第四季度排名第五,仅占9%,仅次于排在第四位的Pure和IBM,各自占12%的份额,其中华为为13%,NetApp为16%,戴尔EMC为27%。日立远远落后了,达到了3%。

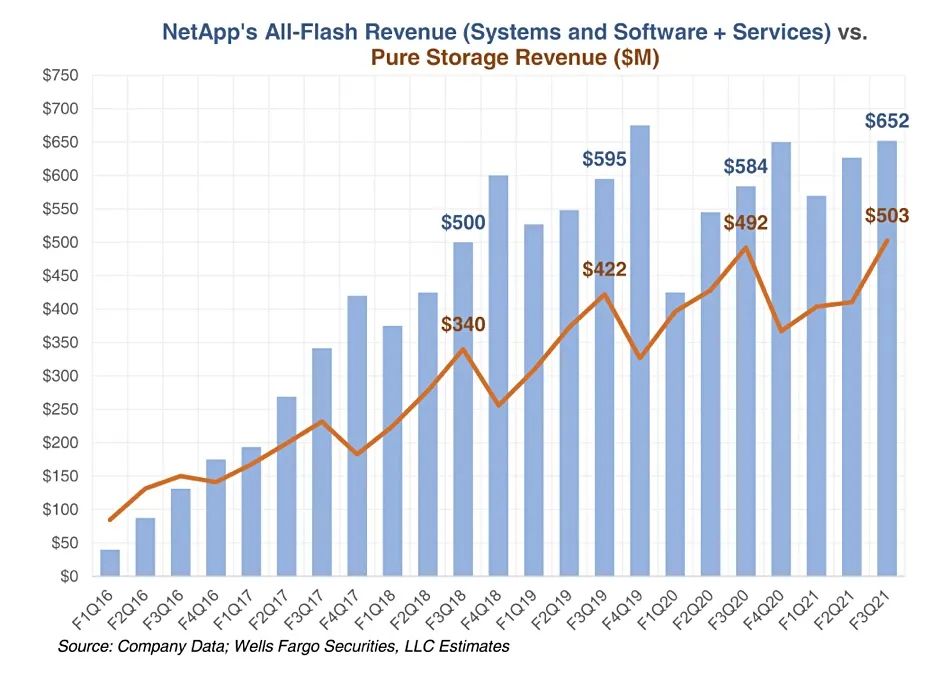

Rakers分别跟踪了NatApp AFA和Pure Storage的收入,并进行了比较。

图表上的曲线显示出明显的季节性差异,且具有年末的峰值,除了20季度第一季度,没有多个季度的持续证据表明Pure的收入正在赶上NetApp,或者NetApp的收入超过了Pure(不分上下)。

尽管NetApp没有与Pure的file + object FlashBlade等效的产品,该产品的季度收入约为5000万美元。NetApp的全闪存SGF6024 StorageGRID主要定位为高性能对象存储,其NAS访问位于顶层。如果该公司还将系统定位为快速恢复的统一文件对象引擎,则可能会削弱FlashBlade的销售势头。

原文标题:戴尔EMC全闪存阵列的销售飙升至NetApp(及其他所有人)之上

文章出处:【微信公众号:存储社区】欢迎添加关注!文章转载请注明出处。

责任编辑:haq

-

戴尔

+关注

关注

5文章

638浏览量

40167 -

emc

+关注

关注

170文章

3959浏览量

183977

原文标题:戴尔EMC全闪存阵列的销售飙升至NetApp(及其他所有人)之上

文章出处:【微信号:TopStorage,微信公众号:存储加速器】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

探秘 EMC 本质:比创达为你解析 EMC 设计整改核心原理与解决方案

NetApp数据恢复—NetApp存储WAFL文件系统下误删除的数据恢复案例

NetApp数据恢复—WAFL文件系统下误删除数据的数据恢复案例

Netapp数据恢复—Netapp存储中卷被误删除的数据恢复案例

EMC滤波器:原理、应用及选型指南?|深圳比创达电子EMC.

EMC技术:基础概念到应用的解读?|深圳比创达电子.

NetApp数据恢复—NetApp存储中的卷丢失的数据恢复案例

工商网监

工商网监

评论