近日多家材料企业开始密集扩产LFP材料

近日多家材料企业开始密集扩产LFP材料

高工锂电注意到,近期包括德方纳米、泰丰先行、龙蟠科技、中核钛白等多家材料企业开始密集扩产LFP材料。

进入2021年一季度,下游市场需求持续旺盛,LFP电池进一步获市场认可,导致上游LFP材料货紧价扬。

高工产研锂电研究所(GGII)数据调研显示,2020年中国LFP材料出货12.4万吨,同比增长41%。预计2021年,国内LFP电池出货将接近90GWh,对应的LFP材料需求量或将增长至24万吨。

与此相符的是,动力电池巨头企业也纷纷加深与LFP材料企业的战略合作,进行产能锁定,维稳供给与价格。

巨大的市场预期下,材料企业也纷纷启动LFP材料项目建设。高工锂电注意到,近期包括德方纳米、泰丰先行、龙蟠科技、中核钛白等多家材料企业开始密集扩产LFP材料。

3月31日,德方纳米与亿纬锂能合作建设的“年产10万吨磷酸铁锂生产基地项目”在曲靖开工。项目投资总额为20亿元,专注于生产低成本优质的磷酸铁锂,并优先向亿纬锂能及其子公司供应。

3月25日,泰丰先行总投资30亿“年产16万吨高能密度锂电材料智能制造基地”在西宁项目开工,包含年产13万吨磷酸铁锂、3万吨层状正极锂电材料产线建设,计划明年Q1投产。

3月22日,龙蟠科技遂宁产业园项目开工,项目一期规划建设20万吨发动机尾气处理液和2.5万吨磷酸铁锂电池材料,预计在今年年底建成投产。

3月16日,中核钛白150亿元“硫-磷-铁-钛-锂”绿色循环产业项目在甘肃白银开工,建设包括年产50万吨磷酸铁项目、年产50万吨磷酸铁锂正极材料项目在内的六大项目。

可以看到,包括锂电池企业、正极材料企业、化工企业等多方势力都看好LFP材料未来的市场空间,预计2022-2023年国内LFP材料将迎来集中释放大年。

需要警惕的是,LFP材料的大规模扩产上量,一旦后期下游LFP电池市场需求不及预期或需求放缓,造成产能严重过剩,陷于低质价格战红海,将会对入局企业造成巨大的压力和风险。这必然要求入局企业在产品、技术、客户、资金、资源、人才等方面具备核心优势。

在产能大幅扩充、下游市场集中度日益提升等多重因素影响下,LFP材料行业将进入新一轮的深度洗牌。

原文标题:【科达利•材料专栏】LFP材料项目“开工潮”

文章出处:【微信公众号:高工锂电】欢迎添加关注!文章转载请注明出处。

责任编辑:haq

-

锂电池

+关注

关注

260文章

8108浏览量

170188 -

动力电池

+关注

关注

113文章

4534浏览量

77657

原文标题:【科达利•材料专栏】LFP材料项目“开工潮”

文章出处:【微信号:weixin-gg-lb,微信公众号:高工锂电】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

半导体材料市场规模不断增长 国产化持续推进

超导材料的性质与特征 比较不同超导材料的优缺点

富士胶片开始销售用于最先进半导体生产的材料

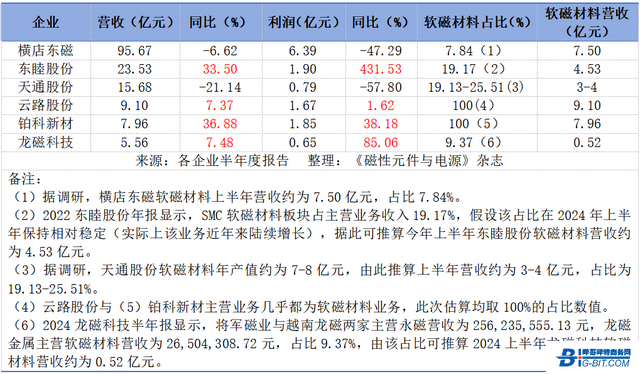

磁性材料企业半年报亮点纷呈,关注这些领域

华立搭乘CoWoS扩产快车,封装材料业绩预翻倍

吸波材料和电磁屏蔽材料的区别

三明科飞产气新材料股份有限公司购我司HS-TGA-101热重分析仪

芯源新材料获比亚迪独家B轮融资

德高化成第三代半导体GaN倒装芯片LED封装制造扩产项目正式开工

中国仪表功能材料学会电子元器件关键材料会议圆满结束,Aigtek绽放精彩瞬间!

LFP材料首个国际大单!中国LFP出海上演加速度

恒鼎材料近日宣布完成数千万元Pre-A轮融资 青桐资本担任财务顾问

工商网监

工商网监

评论