供应链将会成为头部动力电池的重中之重

供应链将会成为头部动力电池的重中之重

越来越多的电池企业意识到供应链的重要性及迫切性,并在关键原材料资源的掌控上快马加鞭。

供应链,将会成为头部动力电池未来几年关注的重中之重。

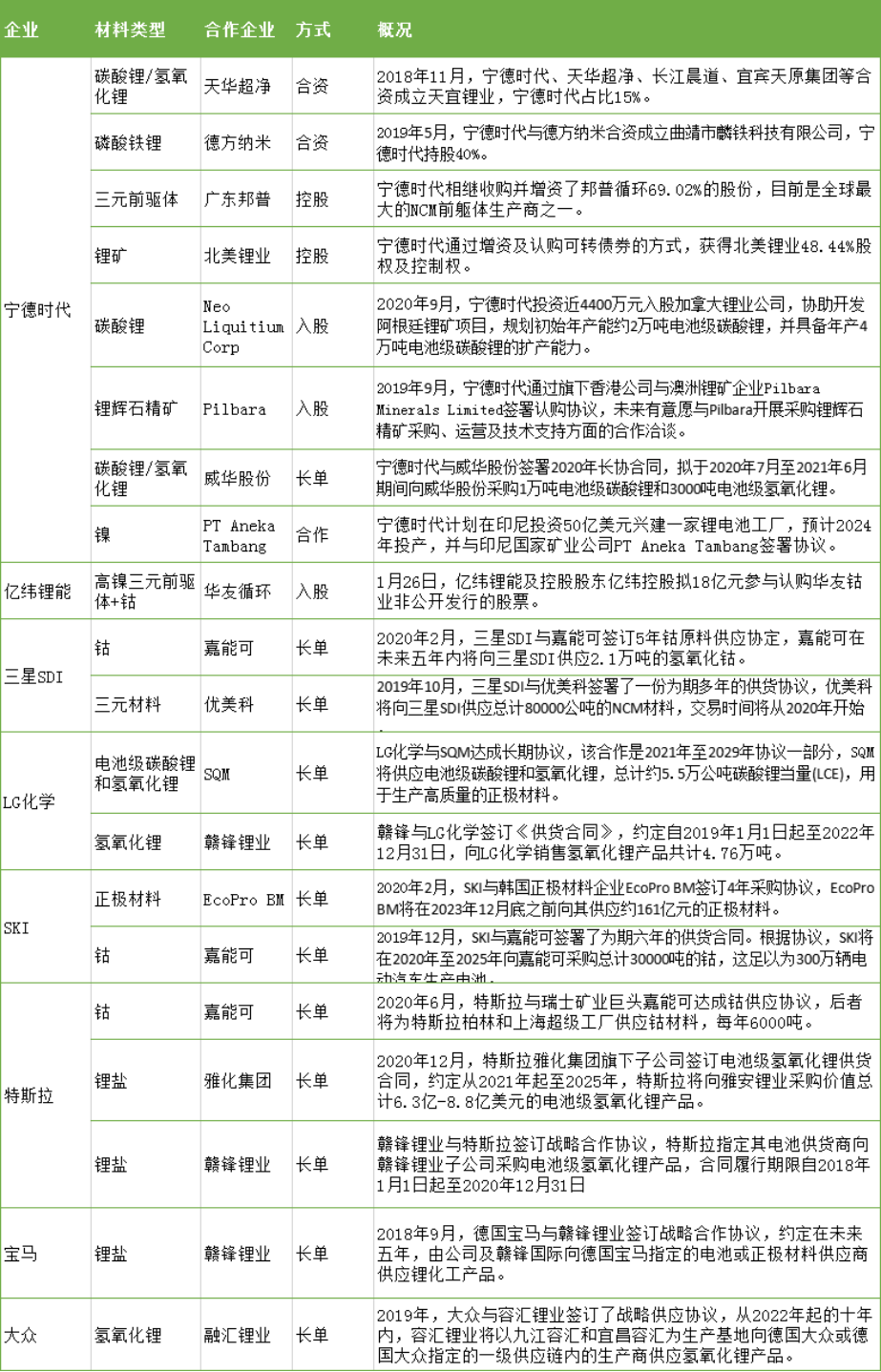

年初,亿纬锂能宣布拟18亿元认购华友钴业非公开发行股票的定增预案。对此,其直截了当的表示,旨在提前锁定华友高镍型三元前驱体材料及其原材料和钴资源的稳定供应。

高工锂电注意到,除亿纬锂能外,宁德时代、比亚迪、LG化学、三星SDI等电池企业,以及特斯拉、宝马、丰田、大众等国际车企,纷纷锁定上游关键原材料稳定供应,并将此视作规模扩张及稳定发展的前提。

如,宁德时代2020年与威华股份签订电池级碳酸锂及氢氧化锂供应长单,锁定短期需求,并战略入股北美锂业、加拿大锂业,进一步掌控长远需求;而特斯拉与嘉能可、雅化集团、赣锋锂业等签署采购协议,保障锂盐供应,并进一步提升其电池议价权。

个中逻辑,既有新能源汽车高速发展驱动动力电池规模化建设,原材料正在迎来更大量级的年需求增量,上游供应链能否紧跟动力电池扩张速度成为关键;更多的是对电池企业及车企,未来谁先掌控上游关键原材料的长期稳定供应,意味着掌控了议价筹码及话语权。

此外,锂、钴、镍等矿产具有自身的周期性,而新能源汽车及细分领域需求旺盛,供需结构影响价格波动较大,而电池企业或车企通过布局上游原材料,不仅有助于锁定优质资源长期、安全的供应,还能进一一步平抑上游资源价格的周期性波动。

可以预见的是,短期内,上游供应链扩产、涨价将是一种常态,长远来看,为更好的拥抱电动化迎接TWh时代,越来越多的电池企业或车企意识到上游原料保障的重要性和迫切性,包括锂、钴、镍等矿产及关键上游原材料资源正在成为市场抢夺的香饽饽。

上游原材料供给缺口大

新能源汽车爆发式增长,叠加储能、船舶、电动工具等细分市场需求驱动,2025年全球锂电池迈入TWh时代,市场对于锂、钴、镍等电池金属及上游原材料的需求也随之水涨船高。

以锂盐为例,相关数据显示,2021年全球动力电池装机需求约200GWh,考虑备货效应,将拉动上游锂需求总量增长至44万吨LCE,而2025年迈入TWh时代,拉动锂需求总量将增长至近100万吨LCE。

而动力电池爆发式增长需求,全供应链的产能供给将面临巨大挑战。

宁德时代董事长曾毓群的判断是,从2021年开始,全球锂电池市场需求将有明显提升,但目前来看,全产业链的产能供给相对较慢,有效供给不足。

2021年初始,下游需求远超预期,动力电池企业满产排产并积极备战产能建设,动力电池全产业链迎来缺货、涨价、扩产,造成碳酸锂、镍、钴等原材料1月价格大幅上涨。

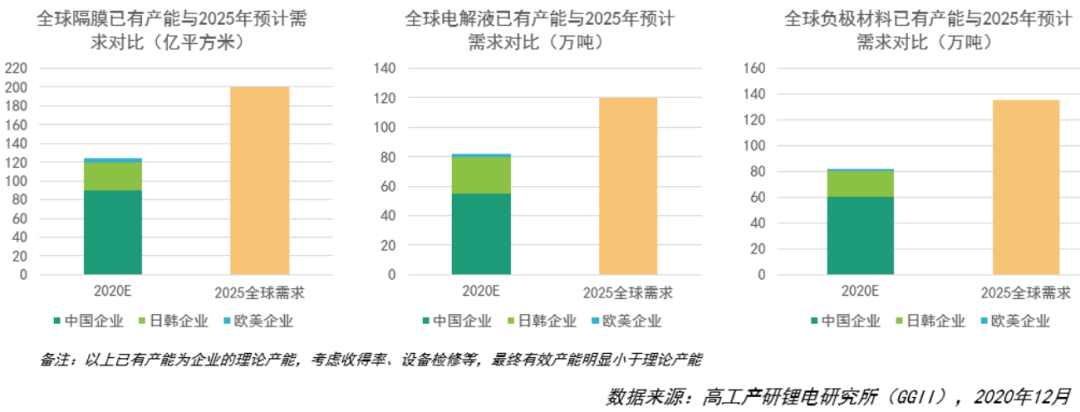

GGII数据显示,2020年全球隔膜、电解液、负极材料三大材料已有产能分别为120亿平方米、80万吨及80万吨,预计2025年需求将分别增至200亿平方米、120万吨及138万吨。这意味着未来5年隔膜领域将有80亿平方米的产能缺口,电解液的产能缺口达到40万吨,而负极领域的产能缺口更是近60万吨。

与此同时,锂、钴、镍等电池关键矿产资源具有自身的周期性,受限于开采年限、开采技术、产能利用、地方政策等,实际有效产能有限,造成市场需求侧的增长确定性将高于上游原材料供给侧,产能缺口有望进一步扩大。

例如,钴矿出口重要源头在非洲刚果金,但该国存在政局不稳、童工开采等诸多致命且不可控因素,导致钴价格供应不稳且价格波动大。

基于此,越来越多的电池企业及车企意识到上游原材料稳定供应需求的迫切性及紧迫性,并开始多元化布局,保障关键原材料稳定供应并进一步探索成本控制路径。

锁定原材料供应路径

包括宁德时代、比亚迪、亿纬锂能、LG化学、三星SDI、比亚迪等电池企业,以及特斯拉、宝马、大众、丰田等国际车企早已意识到上游原材料供应需求的迫切性,并开启了系列多元化的布局。

高工锂电梳理了主流企业在上游原材料布局获悉,电池与车企均在加快上游原材料的布局,背后逻辑及考量更多的集中在电池供应话语权及议价权的博弈。

于车企而言,通过长单的模式绑定上游原材料的稳定供应,且目标集中锁定上游矿产资源。背后逻辑是,车企掌控上游矿产,一方面可以提升动力电池议价权及供应话语权,另一方面制定矿产资源,实现供应链资源的可视化,有效提升其供应链的掌控力。

相较于车企锁定矿产资源,电池企业的布局则显得更加多元化,集中为矿产、关键材料及其辅材。其布局逻辑是纵向整合供应链,获得资源稳定供应的同时,更有效的实现成本控制。

而布局路径来看,主要包括长单模式、合资或战略入股两大类:

一是,通过签订长单的模式,锁定关键原材料的供应,并平抑上游资源价格的周期波动。

如,宁德时代、三星SDI、LG化学、特斯拉等均通过签订长单的形式与嘉能可绑定钴资源供应,帮助企业提前锁定优质稳定的钴矿供应,一定程度上避开了钴矿价格的动态波动,侧面达到控制成本的效果。

此外,主流电池企业及车企还与赣锋锂业、SQM等锂矿企业签订长单,前瞻布局锂盐、锂矿资源的稳定供应。

二是,通过合资合作方式深化供应商合作,在产业链中长期保持更强的话语权、追求更宽的护城河及更有效的成本掌控。

亿纬锂能此次战略入股华友钴业正是基于寻求高镍三元前驱体及其原材料的供应考虑。此外,宁德时代控股了动力电池回收企业邦普,获得稳定优质的三元前驱体资源,宁德时代还战略入股了北美锂业、Pilbara、Neo Liquitium Corp等国际锂矿企业,为其长远的锂盐供应奠定基础。

与此同时,宁德时代与德方纳米、天华超净、威华股份等成立合资公司,可提前锁定磷酸铁锂、氢氧化锂、碳酸锂等资源的供应,同时明确供应链各环节的成本,精细管控成本。比亚迪亦与盐湖股份成立锂盐公司等。

综合来看,以上形式不仅能够保障上游关键原材料的长期稳定供应,平抑上游资源价格的周期性波动,避免被资源“卡脖子”,也是更多企业探索的资源锁定及成本探索路径。

可以预见的是,供需结构紧张,更多企业意识到上游原料保障的重要性和迫切性后,优质上游资源将受到越来越多企业的抢夺。持续旺盛的需求拉动下,为保证原材料的供应安全和控制价格波动,动力电池向上游原材料的纵向整合必将提速。

原文标题:【尚水智能•电池专栏】动力电池驶入“供应链为王”时代

文章出处:【微信公众号:高工锂电】欢迎添加关注!文章转载请注明出处。

责任编辑:haq

-

电池

+关注

关注

84文章

10706浏览量

131699 -

亿纬锂能

+关注

关注

2文章

255浏览量

5073

原文标题:【尚水智能•电池专栏】动力电池驶入“供应链为王”时代

文章出处:【微信号:weixin-gg-lb,微信公众号:高工锂电】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

动力电池阻抗分析

【干货】新能源汽车动力电池详解

亿纬动力携手合作伙伴共推新能源动力储能电池供应链发展

温度是如何对动力电池的性能造成影响?

韩国承诺为电动汽车电池供应链提供71亿美元的援助计划

比亚迪有望成为蔚来汽车旗下乐道汽车的动力电池供应商

动力电池和储能电池的区别 储能电池与动力电池电芯有区别吗

红外技术检测新能源动力电池

工商网监

工商网监

评论