万孚生物公布2020年年度报告,全年实现营业收入28.11亿元

万孚生物公布2020年年度报告,全年实现营业收入28.11亿元

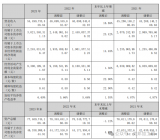

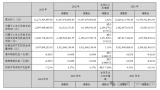

3月30日晚,万孚生物公布2020年年度报告,全年实现营业收入28.11亿元,同比增长35.64%,归属于上市公司股东的净利润6.34亿元,同比增长63.67%。

万孚生物属于体外诊断行业,去年整个板块因新冠疫情业务量大增,市场也格外关注相关企业疫情后的规划。万孚生物董事长王继华在4月1日的业绩沟通会上表示,今年会将新冠业务和常规业务两手抓,国内国际双循环,并在居家检测上加大投入。

在药品、高值耗材被纳入集采后,市场此前预期体外诊断也可能进入集采降价时代。对此,王继华在沟通会上表示,如果体外诊断纳入集采,中心实验室的试剂会影响大一些,比如化学发光、生化产品,而POCT(即时检验)有特殊性,可能涉及的影响不会那么大。

今年会加大居家检测投入

新冠病毒检测试剂盒是去年万孚生物业绩的核心来源。年报显示,去年万孚生物体外诊断产品收入为24.31亿元,占总营业收入的86.49%,同比增长55.44%。其中,传染病检测产品收入14.53亿元,同比增长151.19%,毛利率为76.57%,比上年增长近6个百分点。

年报显示,万孚生物共有6款新冠系列检测试剂,去年共实现销售收入约10.04亿元。王继华谈到,在病毒传播早期的时候,唯一可做的就是把健康群体与潜在感染者、新冠确诊病人区分开,新冠病毒检测有不可替代的作用。

而在常规业务上,由于去年上半年大部分医疗机构工作重心在防疫抗疫,万孚生物这部分业务受到影响。万孚生物方面表示,公司常规业务的优势产品主要包括流感、艾滋、梅毒和疟疾等,国内市场防疫措施导致呼吸道发病率整体降低,流感疫苗的接种强度也明显高于往年,公司流感检测产品增长面临一定压力。

与此同时,慢性疾病检测产品去年收入约5.70亿元,同比减少5.96%。万孚生物副总裁、财务总监余芳霞介绍,上半年各级医院和医疗机构对门诊量进行严格管控,样本量大幅下滑,公司免疫荧光检测产品有一定程度下滑,下半年已持续回暖。

随着疫情可防可控和全民接种疫苗,社会秩序回归正常,医院也陆续进入正常运营状态,万孚生物的相关业务也在下半年回暖。

“今年会将新冠业务和常规业务两手抓。”王继华表示,疫情后全民检测普及,每个企业都在思考后疫情时代要怎么发展,以前大家做检验都是去检验科,抽血后样本送到检验中心去检验,现在都在临床科室,能快速出结果,帮助临床医生诊断疾病和给出治疗方案。

她强调,这对万孚生物来说肯定是利好,POCT适用于不同的场景检测,公司会关注一个个场景应用,在院外市场做更多拓展。而且现在海外已经推行更智能化的居家检测,今年万孚生物会加大居家检测投入,推出更多智能化的产品。

如果集采,POCT可能涉及不大

《每日经济新闻》记者了解到,万孚生物专注于体外诊断的POCT领域。和IVD的诊断产品相比,POCT有小型化、快速检测、操作简单的特点。王继华表示,POCT适用的场景更多在大医院的临床科室和门急诊,以及基层的小医院。而IVD同行,如分子诊断的产品通量更高,检测效率更高,更多用于中心实验室和医院检验科。

而在此前,业内多次传出体外诊断是否可能集采的猜想。对此,余芳霞对《每日经济新闻》记者表示,实际上集采已经在路上,此前已有部分省份对一些品种进行集中采购,整体影响还是有限,如果大规模集采,对国产企业也是好事情。不管是POCT还是IVD其他技术产品,国产占比不是很大,如果集采进口产品很难降价,对国产企业是机会。

万孚生物也在此前提到,挑战出现的同时机会也会存在,公司研究了政策变化发现政策的核心是要把服务下沉到临床上去,这更契合公司产品的应用场景。

年报发布后,多家券商在研报中提到万孚生物分子诊断与病理业务的进展。王继华表示,分子是重点布局的产品线,一体化的诊断平台就是要做到样本进、结果出的效果。现在所有的平台都是按照这个思路去开发,这是未来新的增长点。

责任编辑:lq

-

检测

+关注

关注

5文章

4440浏览量

91375 -

智能化

+关注

关注

15文章

4823浏览量

55258

原文标题:万孚生物:新冠疫情业务量大增,今年加大居家检测投入

文章出处:【微信号:MEMSensor,微信公众号:MEMS】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

亚信科技2024年上半年实现营业收入29.94亿元

纳芯微电子股份有限公司2023年年度股东大会聚焦业绩下滑与库存问题

华为2023年实现全球销售收入7042亿元

天合光能发布2023年度报告及2024年一季度报告,营收1133.92亿元

蓝思科技发布2023年年度报告:营收544.91亿元,同比增长16.69%

雷曼光电披露2023年年度报告:营业收入11.13亿元,同比增长2.77%

长电科技公布2023年年度报告:全年实现营业收入人民币296.6亿元

长安汽车2023年营业收入1512.98亿元,同比增长24.78%

深天马发布2023年年度报告:营业收入322.71亿元,同比上升2.62%

中兴通讯发布2023年度报告:实现营业收入1,242.5亿元

预计净收入超18亿元!禾赛科技2023年全年业绩超预期

工商网监

工商网监

评论