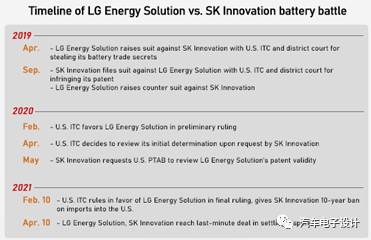

LG能源解决方案和SK创新的和解成了一个有里程碑的事情

LG能源解决方案和SK创新的和解成了一个有里程碑的事情

摘要

目前看来,欧洲的计划是培育自己的动力电池产业链(目前很多中国的电池企业都准备去落地),美国的实际情况(除了可能做起来的特斯拉以外)是邀请韩系的电池企业去落地。

最近几天,LG能源解决方案和SK创新的和解成了一个有里程碑的事情,在这里有几个背景:

1)两家的纠纷其实影响了大众和福特在美国电动汽车推进的进程,随着美国准备大举推进新能源汽车的部署,这个和解也是基于这个政府背景上进行了斡旋;

2)两家主要做软包电池的企业的和解,也让软包在下一步的发展看到希望。最近由于大众的方壳路线使得对于未来技术方向存在怀疑,这次和解也使得两家韩国企业会继续扩大在欧洲和美国的投资,在两个市场需求地进行扩展。

两家韩国电池企业的斗争告一段落,这对于软包方向是个好消息。

第一部分 SK和LG的纠纷处理方式

这次协商的金额为2万亿韩元,这里包括1万亿韩元的现金和1万亿韩元的特许权使用费。(约合人民币117亿元),决定撤回在国内外进行的所有诉讼,并承诺今后10年不再就有关事宜提起诉讼。为了不影响财务结构,双方协商在2022年底分两次支付0.5万亿韩元,剩下的1万亿韩元的特许权使用费将在5年至6年内分期支付。

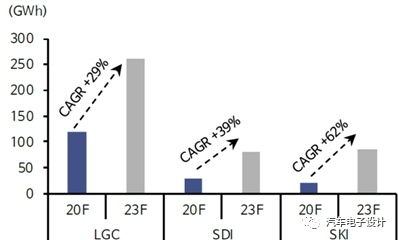

图1 三家韩国电池企业的产能扩张

在解决纠纷以后,两家软包的企业都计划加大产能,LG能源解决方案在去年的业绩说明会上,是希望把总的产能拉高到260GWh。其中大部分之前是主要在欧洲和中国两个地方,这次调解结束也计划独自投资超过5万亿韩元,以确保到2025年在美国的电池产能达到70GWh或更高的额外电池生产能力,并在通用汽车的合资企业还计划投资该工厂的第二座工厂。

SK Innovation由于这次纠纷,其实2020年的产能扩展一直处在拖延的状态,随着顺利解决。预计SK Innovation的电池产能将从2020年的30GWh显着增加到2023年的85GWh和2025年的125GWh。其中在美国的产能计划到2023年达到15GWh。

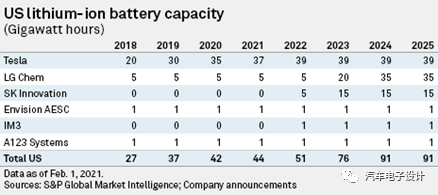

备注:下面这个咨询公司调查的产能是基于原有的数据,实际上后续特斯拉自己加的产能,还有LG Chem新增的产能没有加在里面。

图2 美国市场原有的动力电池产能

第二部分 韩系的圆柱产能

一个很有趣的事情,之前LG的圆柱电池产能,一方面供给消费用途以外,主要是给特斯拉中国工厂和储能使用的。而这次,除了跟进特斯拉的4680电池以外,还继续跟进了46110。所以有迹象表明,在大量投资软包之后,后续LG的方向可能也要在圆柱方向进行补偿,以应对短期内软包需求的下降。

还有一个比较有趣的事情,就是苹果的电动汽车计划,前期可能是由麦格纳和LG电子的合资公司LG Magnae-Powertrain进行支撑。这笔交易规模将很小,因为苹果计划只生产测试市场的电动车进行评估,主要在项目初期的小批量的量产进行支持。

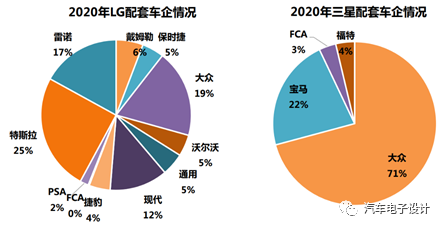

图3 SDI的电池过于集中在欧洲客户

而对比而言,SDI的情况也有好消息,之前的用处主要集中在大众和宝马两家,在FCA和福特的占比都比较小。在美国市场上,三星一直没有好的突破,这一次和美国初创企业Rivian在R1T皮卡和R1S SUV上面的合作,使得韩国三家电池企业都在美国市场上取得了突破。

目前看来,欧洲的计划是培育自己的动力电池产业链(目前很多中国的电池企业都准备去落地),美国的实际情况(除了可能做起来的特斯拉以外)是邀请韩系的电池企业去落地。

图4 电动皮卡单车装车量比较大,这个是下一个看点

小结

在动力电池市场来看变化太快,国内的动力电池市场基本没国内完全守住了,在海外这块美国这边的增量幅度会比较大。这次美国政府的斡旋也能看到在储备这个产业链里面的过程中那只看不见的手。美国和欧洲也要学习中日韩东亚这边对于动力电池产业链的战略价值,估计未来的竞争并不是单纯的企业行为。

责任编辑:lq

-

新能源汽车

+关注

关注

141文章

10575浏览量

99708 -

LG

+关注

关注

2文章

2365浏览量

142162 -

通用汽车

+关注

关注

0文章

233浏览量

16219

原文标题:【浩能科技•电池专栏】如何看待LG和SKI的和解

文章出处:【微信号:weixin-gg-lb,微信公众号:高工锂电】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

e络盟达成micro:bit分销里程碑

破万亿!中国芯片出口迎来里程碑

e络盟实现重要里程碑:成功分销 1000 万套 micro:bit 设备

Coherent 高意已实现出货150,000个OPSL的里程碑

比亚迪达成新能源汽车下线千万辆里程碑

黑芝麻智能与Nullmax达成重要合作里程碑

爱玛机电突破千万台电机产量里程碑

比亚迪创历史,率先实现第900万辆新能源汽车下线里程碑

特斯拉里程碑达成:第1亿颗4680电池震撼问世

泰凌微电子:20亿颗芯片里程碑,创新驱动物联网未来

特斯拉迎来里程碑:全球第1000万个电驱系统下线

国产通信卫星新里程碑:亚太6E全电推卫星正式运营

泰凌微电子TLSR925X:低功耗物联网SoC新里程碑

SK海力士发布NAND闪存解决方案,助力端侧AI手机发展

它人机器人与俄罗斯的AVIALIFT正式携手,达成里程碑式合作

工商网监

工商网监

评论